Die Ein-Unternehmer-Personengesellschaft im Treuhandmodell

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Vorwort

- Inhaltsverzeichnis

- Abkürzungsverzeichnis

- Einleitung

- I. Gegenstand der Arbeit – Vorstellung des Modells

- 1. Überblick über die Konstruktion

- 2. Entwicklung

- 3. Zwecke und Einsatzgebiete des Modells

- II. Problemstellung

- III. Ziele der Arbeit

- 1. Lösungsansätze und Kernthese

- 2. Gang der Untersuchung

- Kapitel 1. Konstruktion und Funktionsweise

- I. Anforderungen an die Gesellschafterstruktur

- 1. Treuhandgesellschaft als Kommanditgesellschaft

- 2. Komplementärin in der Regel als GmbH

- 3. Weitere Kapitalgesellschaft als Kommanditistin

- II. Anforderungen an die Treuhandverbindung

- 1. Zivilrechtliche Voraussetzungen

- a. Grundgedanke

- b. Arten der Treuhand

- i. Kategorisierung nach verliehener dinglicher Rechtsmacht

- (1) Fiduziarische Treuhand

- (2) Ermächtigungstreuhand

- ii. Kategorisierung nach dem Zweck der Vereinbarung

- (1) Sicherungstreuhand

- (2) Verwaltungstreuhand

- iii. Kategorisierung nach Grad der Geheimhaltung

- (1) Offene Treuhand

- (2) Verdeckte Treuhand

- iv. Kategorisierung nach Art der Begründung

- (1) Übertragungstreuhand

- (2) Erwerbstreuhand

- (3) Vereinbarungstreuhand

- c. Rechtsverhältnisse

- d. Abgrenzungen

- i. Unterbeteiligung

- ii. Mittelbare Stellvertretung

- 2. Steuerrechtliche Anforderungen

- a. Grundsätzliche Anforderungen an steuerrechtliche Gestaltungen

- i. Ernst gemeint und tatsächlich durchgeführt

- ii. Wirksamkeit der Treuhandvereinbarung

- b. Spezielle Anforderungen des § 39 Abs. 2 AO

- c. § 159 AO: Nachweis der Treuhand

- d. Weitere Voraussetzungen?

- i. Unmittelbarkeitsgrundsatz

- ii. Zweckwillenstheorie

- 3. Die Vereinbarung im Treuhandmodell

- Kapitel 2. Auswirkungen der Treuhandstruktur

- I. Zivil- bzw. gesellschaftsrechtliche Auswirkungen

- II. Steuerrechtliche Auswirkungen

- 1. § 39 Abs. 2 Nr. 1 S. 2 AO

- a. Rechtsfolge: Zurechnung an den Treugeber

- b. Zurechnungsobjekte

- c. Anwendungsbereich: Welche Steuerarten?

- 2. Vorliegen einer Mitunternehmerschaft?

- a. Voraussetzungen einer Mitunternehmerschaft

- b. Zivilrechtliche Gesellschafterstellung

- c. Mitunternehmerrisiko

- d. Mitunternehmerinitiative

- e. Steuerermittlungssubjekt aufgrund anderer Tatbestände?

- i. Gewerbliche Prägung?

- ii. Abfärbung?

- iii. Prinzip der Maßgeblichkeit?

- iv. Doppelstöckige Personengesellschaften?

- 3. Körperschaftsteuerpflicht der Treuhand-KG?

- 4. § 179 AO: gesonderte Gewinnfeststellung

- 5. § 39 Abs. 2 Nr. 2 AO

- a. Zurechnungstatbestand

- b. Verhältnis zu § 15 Abs. 1 S. 1 Nr. 2 EStG

- c. Zurechnungsobjekte

- 6. Konsequenzen für einzelne Steuerarten

- a. Einkommen- / Körperschaftsteuer

- i. Treuhand-KG

- ii. Muttergesellschaft

- (1) Gewinne

- (2) Verluste

- b. Gewerbesteuer

- i. Charakteristika der Gewerbesteuer

- ii. Problemaufriss

- (1) Fall 1: Treuhand-KG erzielt positiven Gewerbeertrag

- (2) Fall 2: Treuhand-KG erzielt gewerbliche Verluste

- iii. Aktuelle Behandlung der Gewerbesteuerpflicht der Treuhand-KG

- c. Umsatzsteuer

- i. Unternehmereigenschaft der Treuhand-KG

- ii. Steuerpflichtige Umsätze

- iii. Möglichkeit der umsatzsteuerlichen Organschaft

- d. Grunderwerbsteuer

- i. Grundsatz: Zivilrechtsakzessorietät

- ii. Ausnahmen: §§ 5, 6 GrEStG

- iii. Besonderheiten im Treuhandmodell

- iv. Rückausnahmen – Einschränkungen der Steuerbefreiungen

- v. Nicht grunderwerbsteuerrelevante Fälle

- e. Zwischenergebnis

- 7. Steuerrechtliche Haftung

- III. Bilanzielle Auswirkungen

- 1. Bilanzrechtliche Pflichten der KG

- 2. Bilanzrechtliche Pflichten der Treugeberin

- 3. Bilanzrechtliche Pflichten des Treuhänders

- 4. Bilanzierung des Treuguts

- a. Beim Treugeber

- i. Handelsbilanz

- ii. Steuerbilanz

- b. Beim Treuhänder

- i. Handelsbilanz

- ii. Steuerbilanz

- 5. Auswirkungen bei der Übertragung von Wirtschaftsgütern

- IV. Möglichkeiten anderer Ausgestaltungen

- 1. Gesellschaftsrechtliche Haftungsbegrenzung?

- a. „Normale“ Beteiligungsquoten

- b. Zwischenschaltung einer weiteren GmbH

- c. Umgekehrte Treuhandverbindung

- i. Theoretische Möglichkeit eines Nicht-Mitunternehmer-Komplementärs

- ii. Mitunternehmerrisiko eines Treuhänder-Komplementärs

- iii. Mitunternehmerintiative eines Treuhänder-Komplementärs

- iv. Zwischenergebnis und Konsequenzen

- 2. Beteiligung weiterer Gesellschafter?

- 3. Treuhandmodell ohne Treuhand?

- 4. „Doppeltes“ Treuhandmodell

- V. Auswirkungen bei Begründung und Beendigung des Treuhandmodells

- 1. Begründung einer Treuhandstruktur

- a. Übertragung von Wirtschaftsgütern auf eine neu zu gründende Treuhand-KG

- b. Bestehende (Personen-)Gesellschaft wird durch Abrede zur Treuhand-KG

- 2. Beendigung der Treuhandstruktur

- VI. Umstrukturierungen und Verkaufsvorbereitungen

- 1. Möglichkeit der steuerlichen Buchwertfortführung

- a. Übertragungen von (Teil-)Betrieben, § 24 UmwStG

- b. Übertragungen von (Einzel-)Wirtschaftsgütern, § 6 Abs. 5 EStG

- c. Treuhandmodell: Übertragungen nur im zivilrechtlichen, nicht aber steuerlichen Sinne

- 2. Handelsrechtlicher step-up

- VII. Zinsschranke

- 1. Zinsschranke bei Personengesellschaften

- 2. Zinsschranke im Treuhandmodell, Vermeidung der Konzernbildung

- VIII. Organschaftsähnliche Konsolidierung

- 1. Vergleichbarkeit der Konstruktionen

- a. Auswirkungen

- i. Ertragsteuerliche Konsolidierung

- (1) Organschaft

- (2) Treuhandmodell

- ii. Gewerbesteuerliche Konsolidierung

- (1) Organschaft

- (2) Treuhandmodell

- (3) Verlustvorträge

- iii. Umsatzsteuerliche Verrechnung

- b. Anforderungen

- i. Errichtung und „stehende“ Struktur

- (1) Gesellschaftsrechtliche Struktur und Beteiligungsverhältnisse

- (2) Verbindung

- ii. Durchführung

- 2. Fazit

- IX. Zwischenergebnis

- Kapitel 3. Berechtigung des Modells

- I. Rechtssystematische Berechtigung

- 1. Berechtigung der fehlenden Gewerbesteuerpflicht der Treuhand-KG

- a. 1. Phase: Entwicklung des Treuhandmodells

- b. 2. Phase: Stopp des Modells durch geänderte Verwaltungsauffassung und Bestätigung durch das Urteil FG Düsseldorf vom 19.04.2007

- c. 3. Phase: Wiederanerkennung durch BFH-Urteil vom 03.02.2010

- 2. Kein Entgegenstehen von § 42 AO

- 3. Methodische Berechtigung durch ansonsten (d.h. bei einer hypothetischen Versagung des Treuhandmodells) auftretende Inkonsistenzen zwischen Einkommen- und Gewerbesteuer

- a. Problem der drohenden Doppelbesteuerung

- b. Inkonsistenzen im Rahmen des § 35 EStG

- c. Abstimmungsprobleme und Wiederherstellung durch das Treuhandmodell

- II. Rechtspolitische Berechtigung

- Kapitel 4. Ausblick und Fazit

- I. De lege ferenda – Kodifizierung einer Gewerbesteuerpflicht möglich und sinnvoll?

- II. Zukünftige Bedeutung des Treuhandmodells

- 1. Strukturierungsform für Personengesellschaftsgruppen

- 2. Impulse des Treuhandmodells für die Einführung einer neuen Gruppenbesteuerung

- a. Das Treuhandmodell im Vergleich zu anderen Reformmodellen

- b. Ausgleichsmöglichkeiten zur Verhinderung von Missbrauch durch den Wegfall des EAV

- III. Ergebnisse

- Literaturverzeichnis

I. Gegenstand der Arbeit – Vorstellung des Modells

Personengesellschaften sind beliebt in Deutschland. Sie stellen hierzulande in ihren verschiedenen Ausformungen gut 80 % aller Gesellschaften1. Die Gründe für diese Verbreitung sind nicht nur, aber auch steuerrechtlicher Art. So ist die Tatsache, dass Personengesellschaften körperschaftsteuerrechtlich überhaupt nicht und einkommensteuerrechtlich nur als sog. Mitunternehmerschaft erfasst werden2, in der Praxis häufig ein für die Rechtformwahl wichtiger Grund. Das Ergebnis einer Personengesellschaft versteuert jeder Mitunternehmer mit seinem eigenen Steuersatz. Dazu muss es ihm auf bestimmte Weise zugerechnet werden. Diese und andere Zurechnungsvorschriften machen Personengesellschaften zu einem steuerrechtlichen Werkzeug und lassen Spielraum für Gestaltungen. Das Treuhandmodell ist eine von ihnen.

1. Überblick über die Konstruktion

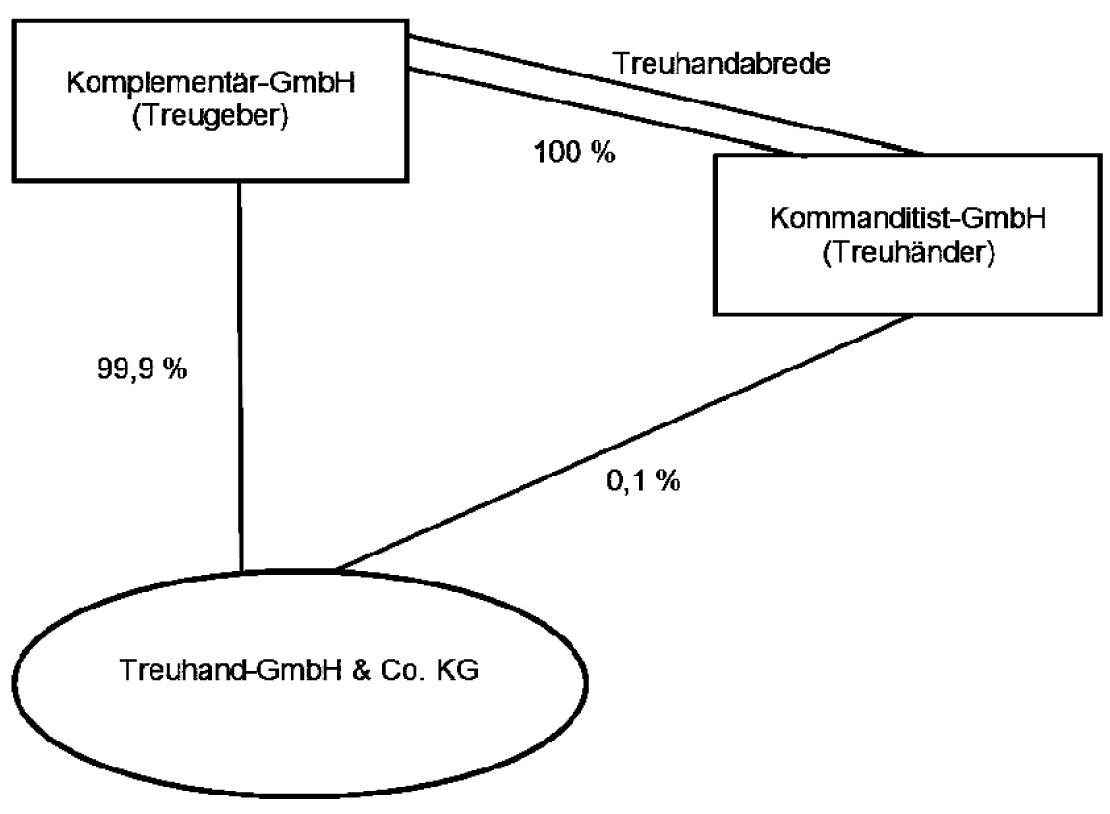

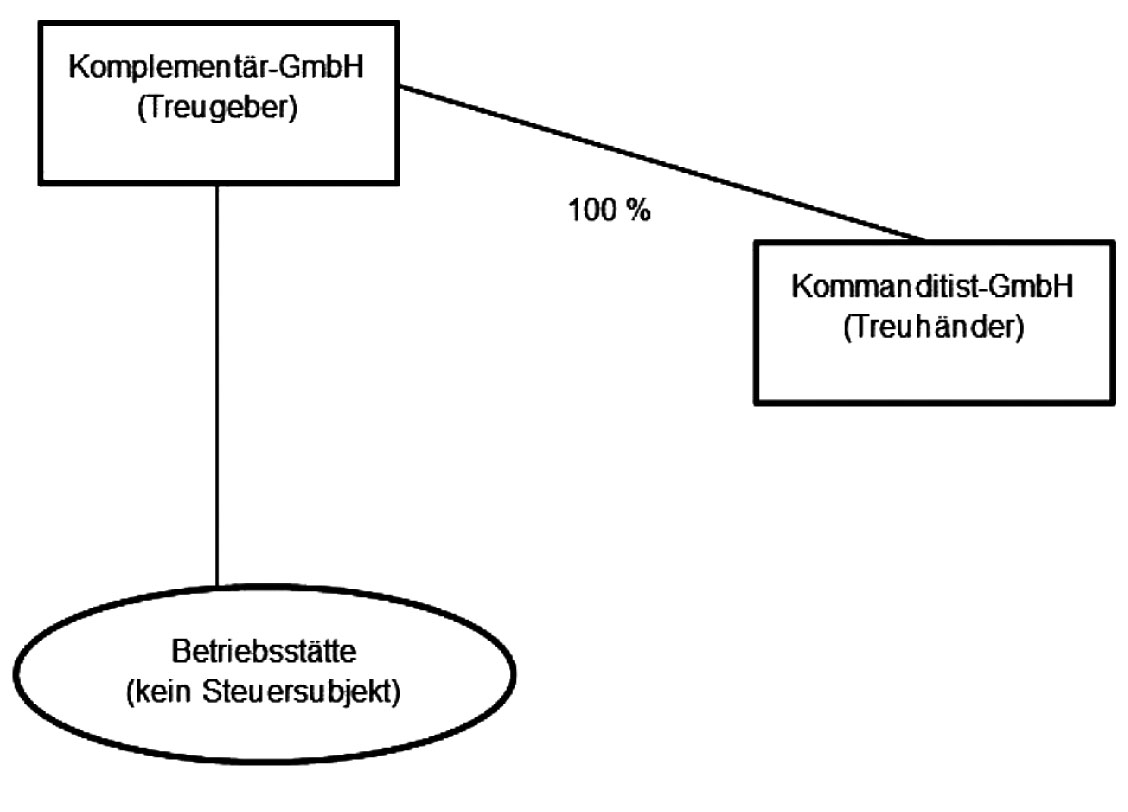

Das Ziel des Treuhandmodells in rechtlicher Hinsicht ist, eine zivilrechtlich bestehende, am Markt agierende und gewerblich tätige Gesellschaft zu schaffen, die einkommen- und gewerbesteuerrechtlich jedoch nicht nur nicht steuerpflichtig, sondern inexistent ist. Dies kann durch die dem Steuerrecht eigene sog. wirtschaftliche Betrachtungsweise erreicht werden, nach der „wirtschaftliche Kräfte“ besteuert werden und nicht „leere Rechtsformen“3. Folgende Abbildungen veranschaulichen dies: ← 19 | 20 →

Gesellschaftsrechtlich betrachtet existiert in diesem Konstrukt eine Treuhand-GmbH & Co. KG mit einer Komplementärin und einer Kommanditistin. Die Beteiligungsquoten sind zwar ungewöhnlich (in der Regel überwiegt die vermögensmäßige Beteiligung der Kommanditisten4), Auswirkungen auf die grundsätzliche Existenz oder zivilrechtliche Behandlung der Treuhand-KG hat dies jedoch nicht. Die KG ist eine gewöhnliche Personengesellschaft.

Steuerlich betrachtet ergibt sich ein anderes Bild5: Die Treuhand-KG ist keine Mitunternehmerschaft. Die unternehmerischen Einwirkungsmöglichkeiten der Kommanditistin sind derart beschränkt, dass sich eine Qualifikation als Mitunternehmerin verbietet. Wirtschaftlich betrachtet verbleibt der KG als einzige Unternehmerin ihre Komplementärin. Dies ist jedoch für die Annahme einer Mitunternehmerschaft, die stets mindestens zwei Unternehmer voraussetzt, nicht ausreichend6. Die KG ist somit kein einkommensteuerrechtliches Gewinnermittlungssubjekt. Sie hat kein eigenes steuerliches Vermögen; das von ihr operativ erwirtschaftete Ergebnis fällt direkt bei der Komplementärin an. ← 20 | 21 → Werden Wirtschaftsgüter zwischen der KG und ihrer Mutter übertragen, hat dies steuerlich keine Auswirkungen, denn das Wirtschaftsgut verbleibt in derselben Vermögenssphäre. Ihre Nichtanerkennung als Mitunternehmerschaft hat zudem zur Folge, dass die Treuhand-KG – nach (mitunter heftig) umstrittener Ansicht und entgegen der grundsätzlichen Typisierung als Objektsteuer – auch kein Subjekt der Gewerbesteuer ist7.

Die Entwicklung des Treuhandmodells gleicht einem „Auf und Ab“. Sie beginnt in den 1980er Jahren8. Vorher bestand keine Notwendigkeit für die Konstruktion, denn es wurde bereits ein im Ergebnis ähnliches Konsolidierungswerkzeug akzeptiert: In der sog. gewerbesteuerlichen Unternehmenseinheit existierte ein abstraktes, zivilrechtlich nicht rechtsfähiges Gebilde als Gewerbesteuersubjekt. Dieses Gebilde vereinigte alle sich an ihm beteiligenden Gesellschaften und ← 21 | 22 → konsolidierte auf seiner Ebene deren gewerbesteuerliche Ergebnisse9, die es dann selbst als Gewerbesteuerschuldner abführte. Erst als durch eine Rechtsprechungsänderung die gewerbesteuerliche Unternehmenseinheit abgelehnt10 wurde, ist die Treuhandkonstruktion notwendig geworden, um die Folgen dieser neuen Rechtsprechung – Ende der gewerbesteuerlichen Ergebniskonsolidierung durch eigene Steuerpflicht – zu verhindern: Das Treuhandmodell wurde geboren. In den nächsten Jahrzehnten wurde es – in Details abweichend, aber grundsätzlich der dargestellten Konstruktion folgend – in viele Gesellschaftsstrukturen angewandt11.

Dies änderte sich im Jahre 2005, als die Abteilungsleiter (Steuer) der obersten Finanzbehörden des Bundes und der Länder sich darauf verständigten, eine Treuhand-KG als Subjekt der Gewerbesteuer anzusehen12. Bereits eingeführten Treuhandstrukturen wurde Bestandsschutz gewährt13. Damit war das Treuhandmodell zwar keineswegs verboten oder abgeschafft, seine Attraktivität nahm jedoch stark mit der Gewerbesteuerpflicht der Treuhandgesellschaft ab. Faktisch waren seine Vorteile somit Unternehmen, die es ebenfalls einführen wollten, verwehrt.

Seit der BFH im Jahre 2010 diese Verwaltungspraxis für rechtswidrig erklärte14 und die Finanzverwaltung daraufhin auf einen Nichtanwendungserlass verzichtete, ja, das Urteil sogar in das Bundessteuerblatt aufnahm15, „lebt“ das Modell wieder und wird zu unterschiedlichen Zwecken angewandt. ← 22 | 23 →

3. Zwecke und Einsatzgebiete des Modells

Das vorrangige Gestaltungsziel des Treuhandmodells ist die Entstehung einer „Zwittergesellschaft“ (= Treuhand-KG), die nur zivilrechtlich, nicht aber steuerrechtlich existiert. Die Errichtung dieser KG ist jedoch nur Mittel zum Zweck und dieser Zweck kann verschiedener Art sein. Das Treuhandmodell kann z.B. Ausgliederungen von Unternehmensteilen durch steuerneutrale Vermögensübertragungen zwischen Muttergesellschaft und Treuhandgesellschaft ermöglichen. Der auf die Treuhandgesellschaft auszugliedernde Teil ist dabei nicht auf die Vorschriften des UmwStG angewiesen und muss daher nicht zwingend Teilbetrieb i.S.d. §§ 20, 24 UmwStG sein – ein im Vergleich zum UmwStG erheblich größerer Anwendungsbereich für steuerneutrale Vermögensübertragungen offenbart sich. Denkbar ist eine Ausgliederung z.B. aus betriebswirtschaftlich-operativen Gründen oder Notwendigkeiten16. Am Ende dieses Prozesses kann ein Verkauf des ausgegliederten Unternehmensteils stehen17. Ebenso kann sich ein strategischer Vorteil ergeben, wenn ein ursprünglicher Unternehmensteil als eigenständige Gesellschaft am Markt operieren soll18. Auf diese Weise ist auch die Einsetzung einer eigenen Geschäftsführung für die ausgegliederte Gesellschaft möglich. Schließlich kann der Grund für eine ausgegliederte Personengesellschaft darin liegen, durch die Verpfändung der Anteile dieser Gesellschaft eine gesicherte Finanzierungsstruktur für den Konzern zu erhalten19.

Beispiel:

Die Leitung der A-Lebensmittel-GmbH denkt darüber nach, ihre Süßwarensparte zu veräußern. Sie möchte die Sparte daher in eine Personengesellschaft einbringen, deren Anteile dann veräußerbar sind. Unter den günstigen Bedingungen des UmwStG ist dies nur möglich, wenn ein Teilbetrieb im Sinne des § 24 UmwStG vorliegt. Erfüllt die Sparte diese Anforderung nicht, kann das Treuhandmodell für eine steuerneutrale Einbringung in die zu veräußernde KG genutzt werden.

Ein weiterer Zweck kann die organschaftsähnliche Konsolidierung (für Zwecke der Gewerbesteuer) mehrerer zivilrechtlich selbständiger Gesellschaften sein. In einem Personengesellschaftskonzern kann keine (gewerbliche) Organschaft begründet werden. Die §§ 14 Abs. 1 S. 1, 17 S. 1 KStG setzen zwingend eine ← 23 | 24 → Kapitalgesellschaft als Organgesellschaft voraus. Auch eine GmbH & Co. KG ist Personengesellschaft20 und daher untaugliches Organgesellschaftsobjekt21. Das Treuhandmodell bietet hier Möglichkeiten, im Vergleich zur Organschaft sogar flexibler hinsichtlich Durchführung und Dauer (kein mindestens fünfjährig durchgeführter Ergebnisabführungsvertrag) sowie großzügiger hinsichtlich der Voraussetzungen (anwendbar für Personengesellschaften) vorzugehen. Auch für bereits bestehende Konzernstrukturen, in denen keine weitere Ausgliederung vollzogen werden soll, kann das Treuhandmodell dadurch interessant sein. Kombiniert man beide Zwecke, lassen sich betriebswirtschaftlich sinnvolle Ausgliederungen vornehmen, ohne beim Ausgliederungsprozess ertragsteuerliche Nachteile und in der späteren Durchführung sog. Gewerbesteuerinseln und Lock-in-Effekte22 befürchten zu müssen.

Beispiel:

Der Geschäftsführer der B-GmbH möchte einen Teil seines Unternehmens von einem anderen Teil organisatorisch und personell trennen und einen seiner bisherigen verdienten Abteilungsleiter als Geschäftsführer einer eigenen Gesellschaft einsetzen. Finanziell soll das Unternehmen aber weiterhin „einheitlich“, d.h. steuerlich konsolidiert bleiben. Hier kann eine zu gründende Treuhand-KG mit dem neuen Geschäftsführer als organisatorisch eigenständige, steuerlich-finanziell aber in die B-GmbH eingegliederte Gesellschaft fungieren.

Eine zivilrechtlich existente, gewerblich tätige Gesellschaft, die einkommensteuerlich nicht nur transparent, sondern inexistent und darüber hinaus kein Subjekt der Gewerbesteuer ist, stellt im deutschen Steuerrecht eine Besonderheit zum Normalfall (vgl. § 5 Abs. 1 S. 3 GewStG) der gewerbesteuerpflichtigen Mitunternehmerschaft dar. Diese Besonderheit wirft eine Vielzahl rechtlicher Fragen auf.

Gleichsam auf der Hand liegt die Frage, ob das Treuhandmodell als Gestaltung de lege lata „funktioniert“, ob die gewünschte Diskrepanz zwischen zivilrechtlicher ← 24 | 25 → und steuerrechtlicher Bewertung über die Subjektsqualität der Treuhand-KG also tatsächlich erreicht werden kann. Dies hängt vom Zusammenspiel mehrerer Steuernormen und -arten ab. So wird zu klären sein, ob sich § 5 Abs. 1 GewStG für die Frage der Gewerbesteuerschuldnerschaft am Zivilrecht (Personengesellschaft) oder am Einkommensteuerrecht (Mitunternehmerschaft) orientiert. Ähnliches gilt für die Frage des Gegenstands der Gewerbesteuer in § 2 Abs. 1 GewStG. Ob eine Mitunternehmerschaft nach § 15 Abs. 1 S. 1 Nr. 2 EStG vorliegt, bemisst sich wiederum nach dem Grad der unternehmerischen Einfluss- und Gewinnmöglichkeiten. Für diese Bewertung ist entscheidend, ob einer juristisch-formalen oder einer wirtschaftlichen Betrachtungsweise gefolgt wird. Es müssen folglich auch die Auswirkungen des § 39 Abs. 2 AO auf die Treuhandkonstruktion untersucht werden.

Neben der Funktionsfähigkeit stellt sich ferner die Frage nach der Zulässigkeit und Berechtigung des Modells. Dies zunächst in rechtssystematischer Weise: Selbst wenn das Treuhandmodell nach geltender Rechtslage zu einer Konsolidierung einkommensteuerlicher und vor allem gewerbesteuerlicher Ergebnisse führt, so muss gefragt werden, ob diese Wirkung in der Systematik des deutschen Steuerrechts angelegt bzw. zumindest mit ihr vereinbar ist oder ob das Modell insoweit ein „Fremdkörper“ wäre. In das eben erwähnte Zusammenspiel der Normen sind daher auch § 42 AO und Art. 3 GG mit ihren Wertungen einzubeziehen. Neben systematischen Berechtigungsfragen wirft die Konstruktion rechtspolitische auf: Auch die Legitimität des Treuhandmodells hängt entscheidend von seinen Auswirkungen ab. Führt das Modell zur endgültigen Vernichtung von Steuersubstrat und der Entstehung „weißer“ Einkünfte, ist es rechtspolitisch weit weniger tragbar als wenn es sich auf aus anderen Kontexten bekannte und bei diesen akzeptierte Konsequenzen begrenzt. Es schließt sich somit die Folgefrage an, ob eine Änderung der aktuellen Rechtslage durch gesetzgeberisches Einschreiten erwünscht ist, d.h. ob (und ggf. wie) das Treuhandmodell de lege ferenda verhindert werden sollte.

Die aktuell vorbehaltlose Anwendung des Modells in der Praxis entbindet nicht von einer eingehenden Diskussion dieser Problemfragen. Aufgabe und Ziel der steuerrechtlichen Praxis ist es, das geltende Recht, je nach Blickwinkel, für möglichst hohe oder möglichst niedrige Steuerbelastungen zu nutzen. Hier mag ein Rechtspositivismus, der nicht nur kodifiziertes Recht als gegeben ansieht, sondern sich auch auf Gerichtsentscheidungen erstreckt (und auf diese Weise einen Rechtsprechungspositivismus begründet, ganz so, als käme Gerichtsurteilen Wirkung erga omnes zu), gerechtfertigt und sogar angebracht ← 25 | 26 → sein. Wissenschaftliche Beiträge hingegen haben auch im Steuerrecht die Pflicht, vermeintlich Gesichertes zu durchleuchten, zu hinterfragen, weiterzuführen oder – zumindest gedanklich – aufzuheben.

1. Lösungsansätze und Kernthese

Die vorliegende Arbeit will dieser wissenschaftlichen Pflicht gerecht werden. Sie will die theoretischen Grundlagen des Treuhandmodells erläutern, Streitpunkte mit Stellungnahmen aufzeigen, auf bislang unerkannte Probleme oder Möglichkeiten hinweisen und schließlich rechtspolitisch nach Möglichkeiten forschen, das Konzept des Treuhandmodells de lege ferenda zu beschneiden oder zu erweitern. So ist zu klären, ob das Treuhandmodell einer gesetzlichen Grundlage bedarf oder ob diese eben gerade nur für das Gegenteil, die Versagung des Modells, nötig wäre. Auch wird besprochen, wie eine solche Norm auszusehen hätte und wo im dichten Geflecht der verschiedenen Steuergesetze systematisch einzugreifen wäre. Der wissenschaftliche Diskurs ließ diese Fragen bislang fast vollständig unberührt.

Details

- Seiten

- 272

- Jahr

- 2016

- ISBN (PDF)

- 9783653059953

- ISBN (ePUB)

- 9783653950854

- ISBN (MOBI)

- 9783653950847

- ISBN (Paperback)

- 9783631666432

- DOI

- 10.3726/978-3-653-05995-3

- Sprache

- Deutsch

- Erscheinungsdatum

- 2015 (Oktober)

- Schlagworte

- zivilrechtliche Gesellschaft Gewerbesteuer Bundesfinanzhof Ausgliederung von Unternehmensteilen

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2016. 272 S., 18 Graf.