Strafrechtliche Risiken der unterlassenen Aufklärung über Vertriebsprovisionen

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- 1. Kapitel: Einleitung

- 2. Kapitel: Grundlagen der Untersuchung

- A. Begriffliche Grundlagen

- I. Kapitalanlage

- II. Vertriebsprovision

- III. Aufklärungspflicht

- IV. Beteiligte Akteure

- 1. Anbieter

- 2. Anleger

- 3. Banken

- 4. Finanzdienstleister

- 5. Geschäftsleiter

- 6. Kundenbetreuer

- 7. Wertpapierdienstleistungsunternehmen

- V. Vermögensverwaltung

- B. Struktur des Vertriebs von Kapitalanlagen

- I. Anlageberatungs- / Anlagevermittlungsvertrag

- II. Vertrieb im Dreipersonenverhältnis (Kommissionsgeschäft)

- III. Vertrieb im Zweipersonenverhältnis (Festpreisgeschäft)

- IV. Abgrenzung zwischen Kommissions- und Festpreisgeschäft

- V. Sonderfall: Honorar-Anlageberatung

- C. Zusammenfassung

- 3. Kapitel: Aufklärungspflichten über Vertriebsprovisionen

- A. Dogmatische Grundlagen

- I. Zivilrechtliche Grundlagen

- 1. Anlageberatungsvertrag

- 2. Grundsatz der Vermeidung von Interessenkonflikten

- 3. Interessenwahrungspflicht gem. § 384 Abs. 1 HGB

- 4. Kommissionsrechtliche Herausgabepflicht

- II. Europarechtliche Grundlagen

- 1. MiFID I

- 2. MiFID-DRL

- 3. MiFID II und MiFIR

- a) MiFID II

- b) MiFIR

- III. Aufsichtsrechtliche Grundlagen

- 1. § 31 Abs. 1 WpHG

- 2. § 31 Abs. 3 Satz 3 Nr. 4 WpHG i.V.m. § 5 Abs. 2 Nr. 5a WpDVerOV

- 3. § 31d WpHG

- IV. Verhältnis zwischen zivil- und aufsichtsrechtlichen Aufklärungspflichten

- V. Zusammenfassung

- B. Ausgestaltung der Aufklärungspflichten

- I. Differenzierung nach Art der Provision

- 1. Rückvergütungen

- 2. Innenprovisionen im engeren Sinne

- 3. Zusammenfassung / Kritik

- II. Aufklärungspflichten über Gewinnmargen

- 1. Argumente gegen die Annahme einer Aufklärungspflicht

- 2. Argumente für die Annahme einer Aufklärungspflicht

- 3. Zusammenfassung / Kritik

- III. Differenzierung nach dem Träger der Aufklärungspflichten

- 1. Aufklärungspflichten des bankgebundenen Anlageberaters

- 2. Aufklärungspflichten des bankgebundenen Anlagevermittlers

- 3. Aufklärungspflichten des „freien“ Anlageberaters

- 4. Aufklärungspflichten des „freien“ Anlagevermittlers

- 5. Aufklärungspflichten des Honorar-Anlageberaters

- 6. Zusammenfassung / Kritik

- IV. Aufklärungspflichtige Produkte

- 1. Finanzinstrumente

- a) Vermögensanlagen

- b) Anteile eines Investmentvermögens

- c) Kleinanlegerschutzgesetz

- 2. Lebensversicherungen

- 3. Bausparverträge

- 4. Immobilien

- 5. Zusammenfassung / Kritik

- V. Inhalt, Form und Zeitpunkt der Aufklärung

- 1. Inhaltliche Anforderungen an die Aufklärung

- 2. Form der Aufklärung

- a) Aufklärung durch Übergabe des Anlageprospekts

- b) Aufklärung durch Übergabe des Informationsblatts gem. § 31 Abs. 3a WpHG

- 3. Zeitpunkt der Aufklärung

- 4. Zusammenfassung / Kritische Würdigung

- C. Zusammenfassung

- 4. Kapitel: Strafbarkeitsrisiken

- A. Bedeutung der Aufklärungspflichten über Vertriebsprovisionen für das Strafrecht

- I. Kapitalmarktstrafrecht im System der Gesamtrechtsordnung

- 1. Akzessorietät des Strafrechts

- 2. Ultima Ratio-Grundsatz

- 3. Zusammenfassung

- II. Verhältnis Zivilrecht – Strafrecht

- III. Verhältnis Aufsichtsrecht – Strafrecht

- IV. Verhältnis Gemeinschaftsrecht – Strafrecht

- V. Ergebnis

- B. Strafrechtliche Verantwortung der Kundenbetreuer

- I. Untreue § 266 StGB

- 1. Vor der Anlageentscheidung

- a) Vermögensbetreuungspflicht

- aa) Anlagevermittler

- bb) Anlageberater

- b) Zwischenergebnis

- 2. Nach der Anlageentscheidung

- a) Vermögensbetreuungspflicht

- aa) Vermögensbetreuungspflicht hinsichtlich der Vertriebsprovisionen

- bb) Zusammenfassung

- b) Zwischenergebnis

- 3. Ergebnis Untreue Kundenbetreuer

- II. Betrug, § 263 StGB

- 1. Vor der Anlageentscheidung

- a) Täuschung über Tatsachen

- aa) Ausdrückliche Täuschung

- bb) Konkludente Täuschung

- cc) Täuschung durch Unterlassen

- dd) Zusammenfassung

- b) Irrtum

- c) Vermögensverfügung

- d) Vermögensschaden

- aa) Rückvergütungen

- bb) Innenprovisionen

- cc) Zusammenfassung

- e) Subjektiver Tatbestand

- aa) Vorsatz

- bb) Bereicherungsabsicht

- cc) Tatbestands- bzw. Verbotsirrtum

- f) Besonders schwerer Fall des Betrugs, § 263 Abs. 3 StGB

- aa) Gewerbs- oder Bandenmäßigkeit

- bb) Großer Vermögensverlust; große Zahl von Tatopfern

- cc) Wirtschaftliche Not

- dd) Missbrauch der Amtsträgereigenschaft

- ee) Zusammenfassung

- g) Qualifikationstatbestand, § 263 Abs. 5 StGB

- h) Zwischenergebnis

- 2. Nach der Anlageentscheidung

- a) Täuschung über Tatsachen

- aa) Garantenstellung aus Vertrag

- bb) Garantenstellung aus Gesetz

- cc) Garantenstellung aus Ingerenz

- dd) Garantenstellung aus Treu und Glauben

- ee) Zusammenfassung

- b) Irrtum

- c) Vermögensverfügung

- aa) Allgemeine Auffassung

- bb) Hadding/Mülbert

- cc) Differenzierender Lösungsansatz

- dd) Stellungnahme

- d) Vermögensschaden

- e) Subjektiver Tatbestand

- f) Besonders schwerer Fall/Qualifikation

- g) Zwischenergebnis

- 3. Ergebnis Betrug Kundenbetreuer

- III. Ordnungswidrigkeiten

- 1. Verstoß gegen § 39 Abs. 2 Nr. 17a WpHG

- 2. Verstoß gegen § 39 Abs. 2 Nr. 15 WpHG

- 3. Verstoß gegen § 39 Abs. 2 Nr. 16b WpHG

- 4. Verstoß gegen § 39 Abs. 2 Nr. 16c WpHG

- 5. Ergebnis Ordnungswidrigkeiten Kundenbetreuer

- IV. Zusammenfassung

- C. Strafrechtliche Verantwortung der Geschäftsleitung

- I. Untreue, § 266 StGB

- 1. Vor der Anlageentscheidung

- a) Unmittelbare Vermögensbetreuungspflicht der Geschäftsleitung

- b) Organhaftung, § 14 Abs. 1 StGB

- aa) Vermögensbetreuungspflicht der Bank

- bb) Zwischenergebnis

- c) Ergebnis

- 2. Nach der Anlageentscheidung

- a) Unmittelbare Vermögensbetreuungspflicht der Geschäftsleitung

- b) Organhaftung, § 14 Abs. 1 StGB

- aa) Vermögensbetreuungspflicht der Bank

- bb) Zwischenergebnis

- c) Ergebnis

- 3. Ergebnis Untreue Geschäftsleitung

- II. Betrug, § 263 StGB

- 1. Aktives Tun

- a) Täterschaft

- aa) Mittäterschaft

- bb) Mittelbare Täterschaft

- b) Teilnahme

- aa) Anstiftung

- bb) Beihilfe

- c) Ergebnis

- 2. Unterlassen

- a) Garantenstellung der Geschäftsleitung (sog. Geschäftsherrenhaftung)

- aa) Herrschaft über Untergebene

- bb) „Gefahrenherd Betrieb“

- cc) Garantenstellung aus Ingerenz

- dd) Beschützergarantenstellung

- ee) Zusammenfassung

- ff) Kritik

- gg) Stellungnahme

- hh) Zwischenergebnis

- b) Täterschaft / Teilnahme bei Unterlassen

- aa) Übertragung der für die Begehungsdelikte geltenden Regeln auf das Unterlassen

- bb) Tatherrschaftslehre

- cc) Pflichtdeliktslehre

- dd) Theorie der Einheitsbeihilfe

- ee) Differenzierung zwischen Überwacher- und Beschützergaranten

- ff) Stellungnahme

- gg) Zwischenergebnis

- c) Ergebnis

- 3. Ergebnis Betrug Geschäftsleitung

- III. Ordnungswidrigkeiten

- 1. Verstoß gegen das Verbot der Zuwendungsannahme oder Gewährung, § 39 Abs. 2 Nr. 17a WpHG

- 2. Unterlassene Darlegung eines Interessenkonflikts, § 39 Abs. 2 Nr. 15 WpHG

- 3. Verletzung der Aufsichtspflicht in Betrieben und Unternehmen, § 130 OWiG

- 4. Ergebnis Ordnungswidrigkeiten Geschäftsleitung

- IV. Zusammenfassung

- D. Ergebnis Strafbarkeitsrisiken

- 5. Kapitel: Rechtsfolgen

- A. Strafrechtliche Rechtsfolgen

- I. Sanktionen

- II. Unternehmens- oder Verbandsgeldbuße, § 30 OWiG

- III. Einziehung und Verfall, §§ 73 ff. StGB

- 1. Einziehung

- 2. Verfall

- B. Aufsichtsrechtliche Folgen

- I. Wegfall der erforderlichen Zuverlässigkeit

- II. Verwarnung/Befristetes Einsatzverbot

- C. Arbeitsrechtliche Folgen

- I. Ordentliche Kündigung

- 1. Ordentliche personenbedingte Kündigung

- 2. Ordentliche verhaltensbedingte Kündigung

- II. Außerordentliche Kündigung

- D. Zivilrechtliche Haftung

- I. Haftung der Bank

- 1. § 831 Abs. 1 BGB

- 2. §§ 823 Abs. 2, 830 Abs. 1 Satz 1, Abs. 2 BGB i.V.m. § 31 BGB analog i.V.m. § 263 StGB

- 3. § 823 Abs. 2 BGB i.V.m. § 31d WpHG

- a) Rechtsprechung

- b) Herrschende Lehre

- c) Möllers/Wenninger

- d) Stellungnahme

- e) Ergebnis

- II. Haftung der Geschäftsleitung

- 1. §§ 823 Abs. 2, 830 Abs. 2 BGB i.V.m. § 263 StGB

- 2. § 826 BGB

- III. Haftung der Kundenbetreuer

- 1. § 823 Abs. 2 BGB i.V.m. § 263 StGB

- 2. § 826 BGB

- IV. Innenregress

- 1. Inanspruchnahme der Geschäftsleitung

- 2. Inanspruchnahme der Kundenbetreuer

- 6. Kapitel: Compliance

- A. Grundlegende Bedeutung und Funktionsweise

- I. Risikoermittlung

- II. Delegation

- 1. Horizontale-Compliance-Delegation

- 2. Vertikale-Compliance-Delegation

- III. Information

- IV. Dokumentation

- V. Zusammenfassung

- B. Compliance im Wertpapierbereich

- I. KWG

- II. WpHG

- III. Europarechtliche Grundlagen

- C. Zuwendungsmanagement

- I. Unmittelbare Compliancemaßnahmen

- 1. Aufzeichnungspflichten, § 14 Abs. 2 Nr. 5 WpDVerOV i.V.m. MaComp AT 8.2

- 2. Beratungsprotokoll

- 3. Produktinformationsblätter/Vermögensanlagen-Informationsblätter

- 4. Mitarbeiterschulungen und Interne Richtlinien

- 5. Behaltensklauseln

- II. Strukturelle Compliance-Maßnahmen

- 1. Vertriebsvorgaben bzw. Vergütungssysteme

- 2. Qualifikationsanforderungen für Kundenbetreuer

- 3. Outsourcing

- 4. Festpreisgeschäft

- 5. Honoraranlageberatung

- III. Zusammenfassung

- 7. Kapitel: Fazit

- Anhang 1: Zivilrechtliche Kick-Back-Rechtsprechung

- Kick-Back I

- Kick-Back II

- Kick-Back III

- Kick-Back IV

- Kick-Back V

- Kick-Back VI

- Kick-Back VII

- Kick-Back VIII

- Kick-Back IX

- Kick-Back X

- Kick-Back XI

- Kick-Back XII

- Kick-Back XIII

- Kick-Back XIV

- Kick-Back XV

- Anhang 2: Strafrechtliche Kick-Back-Rechtsprechung

- BGH, Urt. v. 08.07.1981 – 3 StR 457/80

- BGH, Beschl. v. 23.02.1982 – 5 StR 685/81

- OLG München, Urt. v. 29.01.1986 – 3 U 5097/85

- BGH, Beschl. v. 09.03.1999 – 1 StR 50/99

- BGH, Beschl. v. 04.12.2002 – 2 StR 332/02

- Rechtsgrundlagenverzeichnis

- MiFID I

- Artikel 4 MiFID I

- Artikel 13 MiFID I

- Artikel 18 MiFID I

- Artikel 19 MiFID I

- Artikel 21 MiFID I

- MiFID II

- Artikel 24 MiFID II

- MiFIR

- Artikel 3 MiFIR

- Artikel 6 MiFIR

- Artikel 25 MiFIR

- Artikel 39 MiFIR

- WpHG

- § 2 WpHG

- § 4 WpHG

- § 31 WpHG

- § 31 WpHG a.F. (1999)

- § 31d WpHG

- § 33 WpHG

- § 34 WpHG

- § 34d WpHG

- § 39 WpHG

- WpDVerOV

- § 5 WpDVerOV

- WpHGMaAnzV

- § 1 WpHGMaAnzV

- § 6 WpHGMaAnzV

- GewO

- § 34f GewO

- KWG

- § 1 KWG

- § 25c KWG

- VermAnlG

- § 1 VermAnlG

- § 13 VermAnlG

- FinVermV

- § 17 FinVermV

- § 34f FinVermV

- DCGK

- 4.1.3 DCGK

- MaComp

- AT 8.2 MaComp

- AT 8.2.1 MaComp

- AT 8.2.2 MaComp

- AT. 8.2.3 MaComp

- BT 8.3.2 MaComp

- Literaturverzeichnis

Viele Menschen betrachten Finanz- und Anlagethemen als etwas Kompliziertes, Undurchdringliches. Die Vielfalt und Komplexität der Kapitalanlageprodukte, der stetige Wandel der Finanzmärkte und die fast täglichen Berichte über drohende Finanzmarktkrisen verunsichern die Anleger dermaßen, dass der Bedarf an einer fachkundigen Anlageberatung beständig steigt. Dass die Qualität der Anlageberatung mit den Bedürfnissen der Anleger jedoch standhalten kann, darf oftmals bezweifelt werden. Als ein Grund hierfür kann der regelmäßig vorliegende Interessenkonflikt zwischen den beratenden Finanzdienstleistern und den Anlegern angesehen werden. Einerseits sind Kundenberater dazu verpflichtet, die Interessen ihrer Kunden zu wahren und diese anleger- und anlagegerecht zu beraten.1 Andererseits werden Anlageberater bzw. –vermittler durch die angebotenen Provisionen der Produktanbieter oder Fondsgesellschaften dazu getrieben, diejenigen Produkte zu empfehlen oder zu vermitteln, die die höchsten Provisionen für sich oder die Banken versprechen. Das Risiko, dass das Interesse der Anleger dabei hinter das Gewinninteresse der Banken rückt, ist offensichtlich.

Das Bestehen dieses Interessenkonflikts wurde auch vom Gesetzgeber und der Rechtsprechung erkannt. Um den Konflikt aufzulösen, wurden daher zivil- und aufsichtsrechtliche Aufklärungspflichten statuiert, die bankgebundene Anlageberater dazu verpflichten, Rückvergütungen, Innenprovisionen und sonstige Zuwendungen gegenüber den potentiellen Anlegern aufzudecken. Dennoch zeigte eine Erhebung der Verbraucherzentrale im Rahmen der „Initiative Finanzmarktwächter“ aus dem Jahr 2011, dass die bestehenden Regelungen eine konsequente Offenlegung des bestehenden Interessenkonflikts nicht ausreichend gewährleisten können. Nach den Ergebnissen der Unter-suchung missachteten zwei von drei Banken und Sparkassen die Pflicht zur Offenlegung von Provisionen gegenüber ihren Kunden und klärten diese nicht oder nur unzureichend über die fließenden Provisionen auf.2

Dieses Problem nimmt die vorliegende Arbeit auf und untersucht, ob eine Absicherung der vertraglichen und gesetzlichen Verpflichtung zur Offenlegung von Vertriebsprovisionen über das Strafrecht erreicht werden kann. Anstoß für diesen Ansatz ist eine Entscheidung des OLG Stuttgart vom 16.02.20113, in der sich das Gericht im Rahmen einer zivilrechtlichen Schadensersatzklage dafür aussprach, bei der unterlassenen Aufklärung über Rückvergütungen auch eine Strafbarkeit ← 23 | 24 → des Vorstands wegen Betrugs oder Untreue anzunehmen.4 Ziel der vorliegenden Untersuchung ist zu klären, ob diese vom OLG Stuttgart ohne vertiefte Begründung aufgestellte These verifiziert werden kann.

Die Arbeit beginnt im 2. Kapitel mit einer Darstellung der Grundlagen der Untersuchung. So werden zunächst die für das weitere Verständnis der Arbeit grundlegenden Begriffe Kapitalanlage, Vertriebsprovision, Aufklärungspflicht, Markteilnehmer und Vermögensverwaltung definiert und die Struktur des Vertriebs von Kapitalanlagen vorgestellt. Im 3. Kapitel folgt ein Überblick über die bestehenden zivil-, aufsichts- und europarechtlichen Aufklärungspflichten über Vertriebsprovisionen. Im Einzelnen wird dargestellt, ob und wann Aufklärungspflichten für Rückvergütungen, Innenprovisionen und Gewinnmargen für die einzelnen Finanzdienstleister bestehen und welche Kapitalanlageprodukte davon umfasst sind. Im 4. Kapitel werden sodann auf Grundlage der gewonnenen Erkenntnisse die strafrechtlichen Haftungsrisiken beleuchtet. Dieses Kapitel bildet einen Schwerpunkt der Arbeit und untersucht unter besonderer Beachtung des dem Strafrecht zugrunde liegenden Ultima-Ratio-Grundsatzes die Tatbestände der Untreue gem. § 266 StGB und des Betrugs gem. § 263 StGB. Insbesondere wird dargestellt, in welchen Konstellationen die Straftatbestände für Kundenbetreuer und Mitglieder der Geschäftsleitung erfüllt sein können und ob die Verantwortlichen daneben möglicherweise auch eine ordnungswidrigkeitsrechtliche Haftung treffen kann. Nach der Begutachtung der individuellen strafrechtlichen Verantwortung der handelnden Personen werden im 5. Kapitel die Haftungsrisiken untersucht, die eine Strafbarkeit der Kundenberater oder der Mitglieder der Geschäftsleitung auslösen würde. In diesem Rahmen wird u. a. dargelegt, ob und inwiefern eine Vermögensabschöpfung mittels Einziehung oder Verfall gem. §§ 73 ff. StGB bei den Finanzdienstleistungsinstituten stattfinden könnte und welche Folgen eine Strafbarkeit einzelner Mitglieder für die zivilrechtliche Haftung des gesamten Finanzdienstleistungsinstituts haben kann. Im 6. Kapitel wird auf den vorherigen Erkenntnissen aufbauend der Versuch unternommen, Implikationen für die Compliance-Systeme von Kreditinstituten abzuleiten und Maßnahmen zu entwickeln, um die Gefahren einer strafrechtlichen Sanktionierung zu vermeiden. Im 7. Kapitel folgt eine abschließende Zusammenfassung der im Rahmen der Arbeit gewonnenen Erkenntnisse.

Bei der Bearbeitung des Themas soll jedoch ein Punkt nicht aus den Augen verloren werden: Gute Beratung hat ihren Preis. Es geht daher nicht darum, Vertriebsprovisionen als Kern des Problems zu betrachten. Allein der Umstand, dass eine Vertriebsprovision an den Berater oder die Bank zurückfließt, muss nicht zwingend bedeuten, dass das vermittelte Produkt schlecht ist. Es geht vielmehr darum, eine Offenlegung der Rückvergütung zu gewährleisten, um so mehr Transparenz für die Anleger zu gewährleisten.5

1 BGH, Urt. v. 06.07.1993 – XI ZR 12/93, NJW 1993, 2433 (2433).

2 Vgl. Abschlussbericht Offenlegung von Provisionen und Rückvergütungen im Wertpapiervertrieb – Gesetzlicher Anspruch und praktische Wirklichkeit, September 2011, http://www.vzbv.de/cps/rde/xbcr/vzbv/Provisionsoffenlegung_abschlussbericht_finanzmarktwaechter_09_2011.pdf, Abruf am 27.10.2014.

3 Vgl. OLG Stuttgart, Urt. v. 16.03.2011 – 9 U 129/10, BKR 2011, 250.

4 Vgl. OLG Stuttgart, Urt. v. 16.03.2011 – 9 U 129/10, BKR 2011, 250 (250).

5 Vgl. Günther, MDR 2014, 61 (61); http://www.handelsblatt.com/politik/international/mifid-ii-eu-parlament-fuer-vertriebsprovisionen/6357570.html; Abruf am 27.10.2014.

2. Kapitel: Grundlagen der Untersuchung

Die vorliegende Arbeit untersucht die strafrechtlichen Risiken der unterlassenen Aufklärung über Vertriebsprovisionen bei der Vermittlung von und der Beratung über Kapitalanlagen. Als Grundlage der Untersuchung werden zunächst die zentralen Begriffe der Arbeit definiert und die Strukturen des Vertriebs von Kapitalanlagen aufgezeigt.

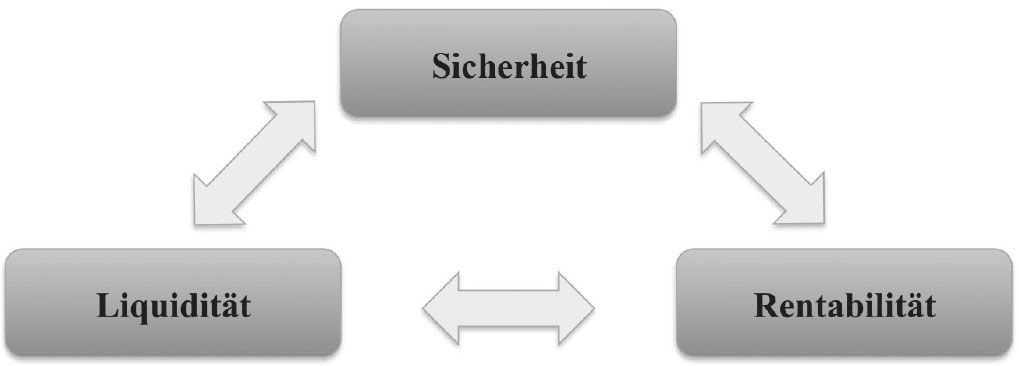

Als Kapitalanlage6 kann grundsätzlich jede Investition von Kapital bezeichnet werden, die eine Vermehrung oder zumindest Erhaltung des bestehenden Vermögens bezweckt.7 Die mit einer Kapitalanlage verfolgten Ziele liegen nach dem sog. Magischen-Dreieck der Kapitalanlage vorwiegend im Streben nach Sicherheit, Rentabilität und Liquidität (vgl. Abbildung 1).8

Abbildung 1: Magisches Dreieck der Kapitalanlage, Quelle: Bayer/Bestmann, Finanzlexikon, S. 149.

Diese drei Ziele stehen in einer Wechselwirkung zueinander, d.h. dass ein Ziel nicht ohne Beeinflussung eines anderen Ziels erreicht werden kann. So wird beispielsweise eine „sichere“ Kapitalanlage keine hohe Rendite erzielen oder eine hoch rentable Kapitalanlagenlage nicht stets für die Anleger verfügbar sein. Kapitalanlagen lassen sich grundsätzlich anhand der gewählten Anlageform systematisieren und nach einem klassischen Verständnis in drei Alternativen aufspalten.9 Demnach bestehen die Möglichkeiten, Kapital gegen Sachwerte zu tauschen (z.B. Gold), Kapital gegen Zins zu verleihen (z.B. Anleihen) oder Kapital in ein Unternehmen zu investieren (z.B. Aktien). Daneben besteht im modernen Bankwesen eine vierte Möglichkeit. Es handelt sich dabei um den Erwerb von Derivaten gem. § 2 Abs. 2 WpHG, die vereinfacht dargestellt, Wetten auf eine zukünftige Entwicklungen darstellen.10 Diese vier Alternativen werden in der Praxis vielfältig variiert und miteinander kombiniert. Grundsätzlich basieren jedoch sämtliche Kapitalanlageformen auf den vorgestellten Ansätzen.11

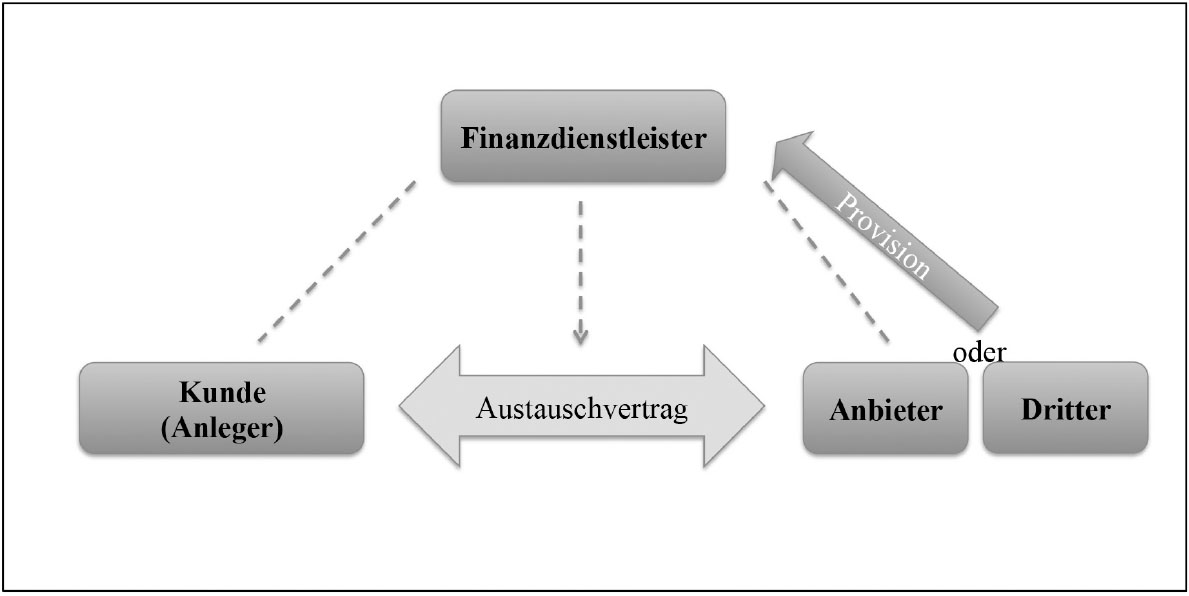

Allgemein wird unter einer Provision eine Vergütung für geleistete Dienste oder Geschäftsbesorgungen verstanden, die nach einem im Einzelfall bestimmten Prozentsatz ausgehend vom Wert des ausgeführten Geschäfts oder der geleisteten Dienste bemessen wird.12 Provisionszahlungen sind in vielen Brachen wie der Pharma-, High-Tec- und Fahrzeugbauindustrie üblich und werden dort an die Vertriebsmitarbeiter zusätzlich zu einer fixen Grundvergütung gezahlt.13 Auch der Vertrieb von Kapitalanlageprodukten ist durch die Zahlung sog. Vertriebsprovisionen, d.h. von Provisionen, die anlassbezogen und unmittelbar im Zusammenhang mit einer konkreten Vermittlungsleistung stehen, geprägt.14 Grund hierfür ist der stete Bedarf an neuem Kapital der Produktanbieter. Die Produktanbieter versprechen den Finanzdienstleistern daher eine erfolgsbezogene Entlohnung in Form einer Vertriebsprovision für die Vermittlung bestimmter Anlageprodukte, um den Finanzdienstleistern einen besonderen Anreiz zu bieten, deren Kapitalanlage bevorzugt zu vertreiben.15 Die Struktur dieser Provisionszahlungen ← 26 | 27 → ist i.d.R. in der Weise ausgestaltet, dass zwischen dem Finanzdienstleister und dem Anbieter der Kapitalanlage bereits vor dem Beginn des Vertriebs eine Provisionsvereinbarung geschlossen wird.16 Nachdem der Finanzdienstleister in der Folgezeit einen Vertragsabschluss zwischen dem Kunden und dem Anbieter vermittelt hat, erhält er als Gegenleistung für diese Vermittlung eine i.d.R. umsatzabhängige einmalige Provisionszahlung (Platzierungsprovision) sowie ggf. wiederkehrende Provisionszahlungen, die sich nach der Zeitspanne richten, in der der Erwerber das Produkt hält (Bestandsprovisionen).17 Die Zahlung der Provisionen erfolgt dabei typischerweise vom Anbieter oder einer dritten Person hin zum Finanzdienstleister, so dass die Provisionsvereinbarung regelmäßig außerhalb der Sphäre des Kunden liegt (vgl. Abbildung 2). Diese Konstellation wird als Innenprovision bezeichnet.18 Bei einer Innenprovisionsabrede besteht aber – da diese außerhalb der Sphäre des Kunden liegt – das latente Risiko, dass die Provisionszahlungen dem Kunden gegenüber nicht offen gelegt werden und somit für diesen „verdeckt“ erfolgen.19 Durch eine solche verdeckte Innenprovision besteht zum einen die Gefahr, dass sich Finanzdienstleister im Sinne der kapitalsuchenden Gesellschaft beeinflussen lassen und primär diejenigen Anlageprodukte empfehlen, die ihnen die höchsten Provisionseinnahmen versprechen.20 Zum anderen besteht die Gefahr, dass die Provisionen, die im Verhältnis zwischen Anbieter und Finanzdienstleister fließen, letztendlich vom Kunden finanziert werden, ohne dass dieser Kenntnis davon erlangt. Dieses Risiko realisiert sich in der Praxis regelmäßig.21 Typischerweise wird dabei aus der vom Kunden an den Anbieter gezahlten Gesamtsumme ein Teil entnommen und an den vermittelnden Finanzdienstleister zurückgeleitet. Die im Rahmen des Vertriebs von Kapitalanlagen fließenden Provisionen werden daher auch als „Kick-Backs, Rückvergütungen oder Retrozessionen“ bezeichnet.22 ← 27 | 28 →

Abbildung 2: Innenprovision, Quelle: Decker, Aufklärungspflichten über Innenprovisionen, Kick-backs und Retrozessionen bei der Kapitalanlage, S. 4.

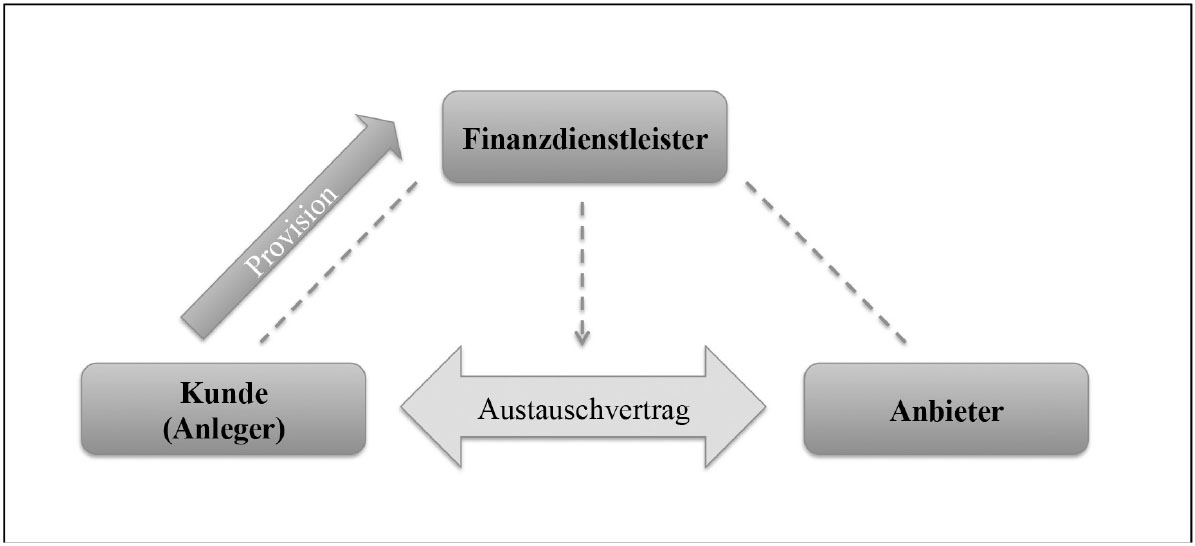

Eine Provisionsvereinbarung kann jedoch auch zwischen Kunden und Finanzdienstleister geschlossen werden.23 In dieser Situation verspricht der Kunde dem Finanzdienstleister unmittelbar eine Provisionszahlung in Höhe eines bestimmten Prozentsatzes des Anlagebetrages für eine fachgerechte Beratung bzw. Vermittlung eines geeigneten Anlageobjektes. Diese Konstellation wird allgemein als Außenprovision bezeichnet (vgl. Abbildung 3).24

Abbildung 3: Außenprovision, Quelle: Decker, Aufklärungspflichten über Innenprovisionen, Kick-backs und Retrozessionen bei der Kapitalanlage, S. 3.

Das oben dargestellte Risiko einer Interessenkollision zwischen den Interessen der Anleger an einer anleger- und anlagegerechten Beratung und den Gewinninteressen des Finanzdienstleisters besteht bei einer Außenprovisionsabrede nicht. Einerseits ist die Gefahr einer Beeinflussung des Finanzdienstleisters durch die Provisionsabrede ausgeschlossen, da die Provision unabhängig davon erfolgt, ob die Beratung bzw. Vermittlung zugunsten bestimmter Produkte erfolgt. Andererseits ist dem Kunden von Anfang an bewusst, dass der Finanzdienstleister von ihm vergütet wird. Da Außenprovisionen folglich dem Kunden bekannt sind und auch sonst von ihnen keine Gefahren für die Interessen der Anleger ausgehen, besteht kein Bedürfnis, Aufklärungspflichten über sie zu statuieren bzw. sie einer strafrechtlichen Untersuchung zu unterziehen. Sofern in der weiteren Bearbeitung von Vertriebsprovisionen die Rede ist, sind darunter ausschließlich Innenprovisionen zu verstehen, d.h. solche Zahlungen, die vom Produktanbieter oder einem Dritten für die erfolgreiche Vermittlung von Vertragsabschlüssen oder die Beratung beim Erwerb von Kapitalanlagen an den Finanzdienstleister fließen.

Grundsätzlich wird unter einer Aufklärungspflicht die Pflicht einer Vertragspartei verstanden, den anderen Teil unaufgefordert über diejenigen entscheidungserheblichen Umstände zu informieren, die diesem verborgen geblieben sind.25 Im Gegensatz zu Auskunftsansprüchen, die auf eine zukünftige Informationsgewährung gerichtet sind,26 sind Aufklärungspflichten dabei rückblickend zu verstehen. Es geht bei Aufklärungspflichten daher ausschließlich um „Informationen, die der andere Teil nicht erhalten hat, an denen er aber sein früheres Verhalten ausgerichtet hätte.“27

Aufklärungspflichten können auf unterschiedlichen Grundlagen beruhen. So bestehen insbesondere (vor-)vertragliche Aufklärungspflichten, teilweise werden Aufklärungspflichten aber auch gesetzlich statuiert.28 Da Aufklärungspflichten in einem grundsätzlichen Konflikt mit dem Grundsatz der Privatautonomie stehen, bedürfen sie einer besonderen Rechtfertigung. Überwiegend wird eine solche Rechtfertigung in der Überlegenheit der einen gegenüber der anderen Vertragspartei bzw. ← 29 | 30 → im Verbraucherschutz gesehen.29 Neben diesem Aspekt kann eine Rechtfertigung jedoch auch auf den Gedanken des Vertrauensschutzes zurückgeführt werden.30

Der Vertrieb von Kapitalanlagen kann grundsätzlich unter Beteiligung verschiedener Marktteilnehmer erfolgen. Die nachstehenden Ausführungen definieren diese zentralen Akteure i.S.d. Untersuchung.

Als Anbieter einer Kapitalanlage ist grundsätzlich diejenige Person oder Gesellschaft zu qualifizieren, die für das öffentliche Angebot verantwortlich ist und den Anlegern gegenüber nach außen erkennbar als Anbieter der Kapitalanlage auftritt.31 Regelmäßig, jedoch nicht zwingend, wird dies der Emittent der Kapitalanlage sein, d.h. diejenige Person, die die Kapitalanlage erstmalig auf den Markt bringt und für ihre Rechnung unmittelbar oder durch Dritte öffentlich zum Erwerb anbietet.32

Der Begriff des Anlegers ist nicht gesetzlich definiert. Grundsätzlich kann als Anleger jedoch jede natürliche oder juristische Person qualifiziert werden, die Kapitalanlage-produkte zum Zwecke der Vermögenssteigerung oder zumindest der Vermögenserhaltung erwirbt.33 Da nicht jeder Anleger in gleichem Maße schutzbedürftig ist, differenziert man allgemein zwischen professionellen und privaten Anlegen. Diese Unterteilung findet sich sowohl in der nationalen Regelung des § 31a WpHG34 als auch in der EG-Richtlinie über Märkte für Finanzinstrumente (MiFID I).35 Professionelle Anleger sind demnach Anleger, die über „ausreichende Erfahrungen, Kenntnisse und Sachverstand verfügen, um ihre Anlageentscheidung zu treffen und die damit verbundenen ← 30 | 31 → Risiken angemessen beurteilen zu können.“36 Privatanleger sind im Umkehrschluss alle Anleger, die keine professionellen Anleger i.S.d. der vorstehenden Definition sind.37

Als Banken werden im Rahmen der vorliegenden Arbeit Rechtssubjekte verstanden, die Bankgeschäfte i.S.d. § 1 Abs. 1 Satz 2 KWG gewerbsmäßig oder in einem Umfang betreiben, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Der Begriff der Bank wird im Rahmen der Untersuchung mit dem Begriff des Kreditinstituts gem. § 1 Abs. 1 KWG gleichgesetzt und synonym verwendet.

Finanzdienstleister i.S.d. vorliegenden Arbeit sind sämtliche natürliche und juristische Personen, die die Finanzdienstleistungen der Anlagevermittlung (§ 1 Abs. 1a Satz 2 Nr. 1 KWG), der Anlageberatung (§ 1 Abs. 1a Satz 2 Nr. 1a KWG) und des Eigenhandels (§ 1 Abs. 1a Satz 2 Nr. 4 KWG) erbringen. Finanzdienstleister i.d.S. sind insbesondere Kreditinstitute i.S.d. § 1 Abs. 1 KWG, Finanzdienstleistungsinstitute gem. § 1 Abs. 1a KWG sowie Zweigstellen von Unternehmen mit Sitz im Ausland gem. § 53 Abs. 1 Satz 1 KWG.38 Daneben werden aber auch sog. nicht bankgebundene Finanzanlagenvermittler gem. § 34f GewO in den erfassten Personenkreis einbezogen.39

Als Geschäftsleiter werden in der vorliegenden Arbeit diejenigen natürlichen Personen verstanden, die nach Gesetz, Satzung oder Gesellschaftsvertrag zur Führung der Geschäfte und zur Vertretung eines Instituts in der Rechtsform einer ← 31 | 32 → juristischen Person oder einer Personenhandelsgesellschaft berufen sind (§ 1 Abs. 2 Satz 1 KWG).40 Insbesondere handelt es sich bei Mitgliedern der Geschäftsleitung um Vorstände, Geschäftsführer und vergleichbare Positionen.

Kundenbetreuer i.S.d. Arbeit sind sämtliche Mitarbeiter von Kreditinstituten gem. § 1 Abs. 1 KWG, die im unmittelbaren Kontakt zu den potentiellen Anlegern stehen und diese über unterschiedliche Kapitalanlagen beraten (bankgebundener Anlageberater) oder den Vertrieb von Kapitalanlageprodukten vermitteln (bankgebundener Anlagevermittler). Im Gegensatz zu dem Begriff des Finanzdienstleisters41 umfasst der Begriff der Kundenbetreuer nicht die freien Anlageberater bzw. freien Anlagevermittler, da diese aufgrund der Akzessorietät des Strafrechts bereits keinen zivilrechtlichen Aufklärungspflichten unterliegen.42

7. Wertpapierdienstleistungsunternehmen

Wertpapierdienstleistungsunternehmen sind gem. § 2 Abs. 4 WpHG Kreditinstitute, Finanzdienstleistungsinstitute und nach § 53 Abs. 1 Satz 1 des Kreditwesengesetzes tätige Unternehmen, die Wertpapierdienstleistungen allein oder zusammen mit Wertpapiernebendienstleistungen gewerbsmäßig oder in einem Umfang erbringen, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.43

Der Begriff der Vermögensverwaltung44 beschreibt eine Finanzdienstleistung, die die Verwaltung fremden Vermögens im Interesse des Vermögensinhabers im Rahmen eines eigenständigen Entscheidungsspielraums zum Gegenstand hat.45 Grundlage der Vermögensverwaltung ist der Abschluss eines Vermögensverwaltungsvertrags, der es dem Vermögensverwalter ermöglicht, selbstständig und ohne im Einzelfall Weisungen des Kunden einholen zu müssen über das Vermögen des Kunden zu verfügen. Der Vermögensverwaltungsvertrag ist seiner Rechtnatur nach ein ← 32 | 33 → typengemischter Vertrag46 mit Elementen eines entgeltlichen Geschäftsbesorgungsvertrags mit Dienstleistungscharakter gem. §§ 675, 611 BGB47, der ein Dauerschuldverhältnis zum Kunden begründet.48 Die Erbringung einer Vermögensverwaltung bieten sowohl Kreditinstitute, Vermögensverwaltungsgesellschaften als auch Privatpersonen an.49 In Abgrenzung zur Anlageberatung erfolgt die Ausführung von Einzelgeschäften im Rahmen der Vermögensverwaltung grundsätzlich ohne vorherige Rücksprache mit dem Anleger, sondern richtet sich maßgeblich nach den mit dem Vermögensinhaber vereinbarten Anlagerichtlinien.50

B. Struktur des Vertriebs von Kapitalanlagen

Der Vertrieb von Kapitalanlageprodukten kann auf mehreren Wegen erfolgen. Sofern kein Fall der Vermögensverwaltung51 vorliegt, ist dem Vertrieb jedoch i.d.R. der (konkludente) Abschluss eines Anlageberatungs- bzw. Anlagevermittlungsvertrags vorgeschaltet. Der Vertrieb selbst erfolgt typischerweise in einem Dreipersonenverhältnis im Wege eines Kommissionsgeschäfts. In Einzelfällen können Kapitalanlageprodukte aber auch im Festpreisgeschäft unmittelbar vom Anbieter, d.h. im sog. Direkterwerb, erworben werden. Da die Aufklärungspflichten über Vertriebsprovisionen in Abhängigkeit zu der jeweiligen Vertriebsart stehen, ist ein präzises Verständnis der Vertriebsarten notwendig. Im Folgenden soll die Struktur des Vertriebs daher kurz dargestellt werden.

I. Anlageberatungs- / Anlagevermittlungsvertrag

Der Vertrieb von Kapitalanlageprodukten beginnt i.d.R. damit, dass ein potentieller Kunde Geld anlegen möchte und sich diesbezüglich an einen Finanzdienstleister, namentlich an eine Bank, einen freien Anlageberater oder Anlagevermittler wendet. Sofern der Finanz-dienstleister diese Anfrage aufnimmt und den Kunden über Finanzprodukte und deren Eigenschaften informiert bzw. berät, kommt es nach dem vorherrschenden Verständnis in Literatur und Rechtsprechung bereits ← 33 | 34 → zu diesem Zeitpunkt zu einem Vertragsabschluss zwischen beiden Parteien.52 Es entsteht ein selbstständiger Anlageberatungs- bzw. Anlagevermittlungsvertrag,53 der unabhängig davon besteht, ob das Ausführungsgeschäft letztendlich in einem Zwei- oder Dreipersonenverhältnis ausgeführt wird.54 Da dieser Vertragsabschluss zwischen den Parteien regelmäßig nicht ausdrücklich erfolgt, wird in Literatur und Rechtsprechung überwiegend ein konkludenter Vertragsschluss angenommen.55 Ein solcher erfordert nach der überwiegenden Auffassung, dass für den Finanzdienstleister erkennbar gewesen ist, dass die Auskunft für den Kunden von erheblicher Bedeutung war und dieser die gewonnenen Informationen zur Grundlage seiner Entscheidung machte.56 Dies soll insbesondere dann gelten, wenn für den Informationsgeber ein eigenes wirtschaftliches Interesse oder aufgrund seiner Sachkunde ein Informationsvorsprung gegenüber dem Kunden besteht.57 Nicht zwingend erforderlich für die Bejahung eines Beratungs- bzw. Vermittlungsvertrages ist hingegen, dass der Finanzdienstleister eine konkrete Empfehlung für ein Produkt abgegeben hat. Ausreichend ist bereits, dass der Kunde über verschiedene Anlageprodukte mit ihren jeweiligen Chancen und Risiken aufgeklärt wurde.58

Der so entstandene Anlageberatungs- bzw. Anlagevermittlungsvertrag ist gesetzlich nicht ausdrücklich kodifiziert. Bei Entgeltlichkeit kann er jedoch als Geschäftsbesorgungsvertrag mit Dienst- oder Werksvertragscharakter (§ 675 Abs. 1 BGB i.V.m. § 631 oder § 611 BGB) und bei Unentgeltlichkeit als Auftrag i.S.d. § 662 BGB qualifiziert werden.59 Der jeweilige Inhalt des Vertrags steht stets in Abhängigkeit ← 34 | 35 → von den Umständen des Einzelfalls,60 insbesondere von der Frage, ob die vom Finanzdienstleiter erbrachte Leistung im konkreten Fall als Anlagevermittlung oder als Anlageberatung einzuordnen ist.61

Eine Anlagevermittlung liegt vor, wenn ein Finanzdienstleister im Interesse eines Kapitalsuchenden, also dem Anbieter eines Finanzprodukts, den Vertrieb einer bestimmten Kapitalanlage übernimmt und dem potentiellen Anleger Informationen über bestimmte Produkte zukommen lässt.62 Ein Anlagevermittlungsvertrag begründet grundsätzlich die Verpflichtung des Finanzdienstleisters zur richtigen und vollständigen Information über die Kapitalanlage und zur Offenlegung aller Umstände, die für den Anlageentschluss des Interessenten von besonderer Bedeutung sind.63

Eine Anlageberatung liegt hingegen vor, wenn der Finanzdienstleister den Kunden nicht nur über bestimmte Kapitalanlageprodukte informiert, sondern diesen darüber hinaus bei der Bewertung und Begutachtung einer Anlageentscheidung unter Berücksichtigung seiner persönlichen Verhältnisse berät.64 Falls ein Anlageberatungsvertrag zwischen dem Kunden und dem Finanzdienstleister geschlossen wurde, führt dies zu der Verpflichtung des Finanzdienstleisters, eine „anleger- und objektgerechte Beratung“ nach den Grundsätzen des Bond-Urteils65 zu leisten.66 Demnach muss die Anlageberatung den konkreten Wissensstand des Kunden über Anlagegeschäfte und dessen Risikobereitschaft berücksichtigen sowie die empfohlenen Anlageprodukte an diesen Kriterien ausrichten.67 Die sich aus dem Anlageberatungsvertrag ergebenden Pflichten übertreffen diejenigen eines Anlagevermittlungsvertrages.68 Zusätzlich zu den Pflichten eines Vermittlungsvertrages ← 35 | 36 → muss die Anlageberatung richtig und sorgfältig, für den Kunden verständlich und vollständig sein und diesen zeitnah über alle Umstände unterrichten, die für das Anlagegeschäft von Bedeutung sind.69 Der Anlageberatungsvertrag begründet somit die Verpflichtung, die Beratung und Aufklärung sowohl an den Kundenbedürfnissen als auch an dem angebotenen Investment zu orientieren.70 Anlageberatung und -vermittlung sind dabei nicht immer eindeutig voneinander abzugrenzen. Teilweise sind Überschneidungen möglich.71 Insbesondere wenn der ursprünglich als Anlagevermittler auftretende Finanzdienstleister werbend das zu vertreibende Produkt anpreist und so konkludent eine Anlageempfehlung abgibt, ist der Übergang von einer Vermittlung zu einer Beratung fließend.72

Unabhängig von der Frage, ob ein Anlageberatungs- oder Anlagevermittlungsvertrag vorliegt, ist beiden Verträgen jedoch gemeinsam, dass sie den Finanzdienstleister zum Interessenwahrer des Anlagekunden „stempeln“.73 Der Finanzdienstleister übernimmt mit dem Abschluss des Vertrags die Pflicht, eine am Kundeninteresse ausgerichtete Dienstleistung zu erbringen.74

Kein Vertragsschluss erfolgt hingegen bei sog. „execution only-Geschäften“, bei denen der Finanzdienstleister auf der Grundlage einer konkreten Weisung des Anlegers handelt und ausschließlich die Ausführung des Geschäfts tätigt. Bei solchen beratungsfreien Geschäften entsteht keine eigenständige vertragliche Bindung zwischen Anleger und Finanzdienstleister, die über das Ausführungsgeschäft hinausgeht.75

II. Vertrieb im Dreipersonenverhältnis (Kommissionsgeschäft)

Details

- Seiten

- 368

- Jahr

- 2016

- ISBN (PDF)

- 9783653063387

- ISBN (ePUB)

- 9783653952957

- ISBN (MOBI)

- 9783653952940

- ISBN (Hardcover)

- 9783631670880

- DOI

- 10.3726/978-3-653-06338-7

- Sprache

- Deutsch

- Erscheinungsdatum

- 2016 (Februar)

- Schlagworte

- Kick-Back RKick-Back Innenprovisionen Betrug Aufklärungspflichten Rückvergütungen

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2016. 368 S., 7 s/w Abb.