Banken und Pflichten

Moderne Bankmanager und traditionelles Strafrecht

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Widmung

- Vorwort

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- Einleitung Banken, Krise, Pflichten – und das Strafrecht

- A. Banken

- I. Vertrauen in deutsche Banken

- II. Die Rettung der Banken

- III. Zur Frage der Verantwortlichkeit von Bankmanagern

- B. Strafrechtliche Zurechnung versus „Naturkatastrophe“

- I. Die sogenannte Finanzkrise: Systemversagen oder global organisierte Kriminalität? (Bernd Schünemann)

- II. Der Begriff der politischen Wirtschaftsstraftat – Eine Annäherung von Wolfgang Naucke

- C. Ausblick auf die Untersuchung

- Teil 1: Die Finanzkrise – Genese, Verbriefungen, Beispiel

- A. Genese der Krise

- I. Der ökonomische Ausgangspunkt der Krise

- II. Die Entwicklung des US-Immobilienmarktes

- III. Die Verbriefungswelle

- B. Technik der Verbriefungen/strukturierte Finanzierung

- I. Überblick

- 1. Traditionelle Instrumente des Kreditrisikotransfers

- 2. Moderne Instrumente des Kreditrisikotransfers

- II. Collateralised Debt Obligations

- 1. Der Grundsatz des Verbriefungsprozesses

- 2. Die Strukturierung der Hypotheken

- 3. Die Möglichkeit der weltweiten Verbreitung

- III. Die Zweckgesellschaften und Liquiditätsfazilitäten in der Bankbilanz

- 1. Konsolidierung von Zweckgesellschaft oder Kreditfazilität

- 2. Eigenkapital

- IV. Die Vorteile und Risiken der neuen Instrumente

- 1. Die Vorteile

- 2. Die Risiken

- C. Die Krise

- I. Das Platzen der US-amerikanischen Immobilienblase und die Auswirkungen

- II. Die deutschen Kreditinstitute in der Krise

- 1. Allgemeines

- 2. Der rechtliche Rahmen für die Öffnung der deutschen Märkte für den Handel mit Kreditderivaten

- 3. Deutsche Banken – Teilhabe und Auswirkungen

- a. Deutsche Industriebank AG

- (1) Die Konstruktion

- (2) Die Auswirkungen

- (3) Die Rettung

- b. Commerzbank AG

- 4. Conclusio

- D. Die Suche der Wirtschaftspsychologen nach möglichen Anknüpfungspunkten für Pflichtverletzungen von Bankvorständen

- Teil 2: Die bisherige Rechtspraxis in Deutschland bezogen auf die mögliche bankrelevante Rechtsprechung zur Untreue

- A. Die Varianten des Untreuetatbestandes und ihr Verhältnis zueinander

- I. Die Missbrauchsvariante

- II. Treubruchvariante

- B. Vermögensbetreuungspflicht

- C. Pflichtwidrigkeit

- I. Die Substanz des Untreuetatbestandes

- 1. Begriffsbestimmung

- 2. Die Stellung des Pflichtigen

- 3. Das Suchprogramm des § 266 StGB

- II. Gesellschaftsrechtliche Pflichtverletzung im Sinne des Aktiengesetzes (als Voraussetzung der strafrechtlichen Haftung des Vorstandes)

- 1. Voraussetzungen und Bedeutung des § 76 AktG (Leitung der Aktiengesellschaft)

- 2. Voraussetzungen und Bedeutung des § 93 AktG (Sorgfaltspflicht und Verantwortlichkeit der Vorstandsmitglieder)

- a. Haftungsmaßstab

- b. Interessenkollision als praktischer Haftungsausschluss?

- c. Genese der business judgement rule – Die „ARAG/ Garmenbeck“-Entscheidung des BGH

- d. Die Tatbestandsmerkmale der business judgement rule

- (1) Unternehmerische Entscheidung des Vorstandes

- (a) Die Satzungen – Eine exemplifikatorische Untersuchung anhand des § 2 der Satzung der IKB AG

- (b) Fehlende Konsolidierung der Zweckgesellschaften – Fehlende Bilanzierung der Liquiditätslinien

- (c) Risikostruktur und Risikoüberwachung

- (aa) Klumpenrisiken

- (bb) Unzureichende Risikosteuerung

- (d) Conclusio

- (2) Handeln auf Basis angemessener Informationen

- (a) Komplexität der Regelungen – Mangelnde Informiertheit

- (b) Verlass auf Ratings

- (c) Conclusio

- (3) Handeln ohne Sonderinteressen und sachfremde Einflüsse

- (4) Handeln zum Wohle der Gesellschaft

- (a) Das bewusste Eingehen existenzgefährdender Risiken

- (b) Fristentransformation (goldene Bankregel)

- (c) Conclusio

- (5) Das Dilemma der Vorstände: Zwischen der mangelnden Informiertheit und dem bewussten Eingehen existenzgefährdender Risiken

- (6) Gutgläubigkeit

- e. Wurden die Anforderungen der business judgement rule erfüllt?

- III. Das Pflichtwidrigkeitsmerkmal des § 266 StGB im Sinne der Auslegung des Untreuetatbestandes durch die Rechtsprechung

- 1. Rechtsprechung des Bundesverfassungsgerichtes – Das Urteil vom 23. Juni 2010

- a. Die allgemeinen verfassungsrechtlichen Voraussetzungen an die Bestimmtheit des Untreuetatbestandes

- b. Die allgemeinen verfassungsrechtlichen Voraussetzungen an die Bestimmtheit des Pflichtwidrigkeitsmerkmals.

- c. Conclusio

- 2. Die Rechtsprechung zum Tatbestandsmerkmal der Pflichtwidrigkeit

- a. Der Bundesgerichtshof für Strafsachen und die (gravierende) Pflichtverletzung im Sinne des § 266 StGB

- (1) BGHSt 47, 148 ff. (Kreditgewährung)

- (2) BGHSt 47, 187 ff. (Sponsoring)

- (3) BGHSt 49, 147 ff. (Bremer Vulkan)

- (4) BGH, NStZ 2006, 222 ff.(Kinowelt)

- (5) BGHSt 50, 331 ff. (Mannesmann)

- (6) BGH, NJW 2011, 88 ff. (Siemens/AUB)

- (7) Conclusio

- b. Die Rechtsprechung zur Kreditvergabe, im Speziellen die zur Bestimmung des Handlungs- und Ermessensspielraumes

- (1) BGHSt 46, 30 ff./47, 148 ff. (Untreue durch Kreditvergabe)

- (2) BGH, NJW 2006, 453 ff. (Kinowelt)

- (3) BGH, Urteil vom 13. August 2009 – 3 StR 576/08 (BKR 2010, 163–168).

- (4) BVerfG, NJW 2010, 3209 ff

- (5) Conclusio

- c. Die Rechtsprechung zu existenzgefährdendem Wirtschaften

- (1) BGHSt 35, 333 ff

- (2) BGH, NJW 1997, 66 ff

- (3) BGH, NJW 2000, 155 ff

- (4) BGHSt 49, 147 ff

- (5) BGH, NJW 2009, 2225 ff

- (6) BGH, AG 2009, 787 ff

- (7) Conclusio

- 3. Zusammenfassung

- 4. Das Verhältnis der Pflichtwidrigkeit aus § 93 AktG und aus § 266 StGB zueinander

- a. Zivilrechtliche Komponente

- b. Strafrechtliche Komponente

- c. Absolute Grenze

- d. Gemeinsame Grenze, unterschiedliche Ebene

- e. Strafrechtliche und zivilrechtliche Kriterien zur Feststellung des unternehmerischen Ermessensspielraumes im Vergleich

- f. Ergebnis

- 5. Beurteilung

- a. Business judgement rule

- b. BGHSt 47, 187 ff

- c. Existenzgefährdung

- d. Kreditvergabe

- e. Vorhersehbarkeit

- f. Ergebnis

- D. Vermögensnachteil

- I. Die Entwicklung des Vermögensnachteils im Sinne des Untreuetatbestandes in der Rechtsprechung

- 1. Das Tatbestandsmerkmal Nachteil im Kreditgeschäft

- 2. Wirtschaftliche Betrachtung des Nachteilsmerkmals

- a. BGHSt 47, 287 ff

- b. BGH, NStZ-RR 2006, 378 ff

- 3. Restriktion der dogmatischen Figur der schadensgleichen Vermögensgefährdung/des Gefährdungsschadens

- 4. Berücksichtigung der Sicherheiten bei der Kreditvergabe als wesentliches Kriterium der Nachteilsbestimmung

- 5. Klarstellung des Bundesverfassungsgerichtes zu dem Tatbestandsmerkmal des Vermögensnachteils im Sinne des § 266 StGB

- II. Der Vermögensnachteil im Rahmen der Finanzkrise

- 1. Ankauf und Besicherung verbriefter Kredite

- 2. Anknüpfungspunkte

- a. Direktinvestition

- b. Liquiditätsfazilitäten

- 3. Die Folgen

- E. Vorsatz

- I. Voraussetzungen der Rechtsprechung

- 1. Die Billigung der Realisierung der Gefahr des Schadenseintritts (BGHSt 51, 100, 121 ff.)

- 2. Allgemeine Anforderungen in Bezug auf Fälle der Kreditvergabe

- II. Anknüpfungspunkte

- 1. Umgehung von wesentlichen Sicherungsvorgaben und Aufsichtsrecht

- 2. Die Absicherung der Engagements über Liquiditätslinien

- 3. Weitere Gesichtspunkte

- 4. Auswertung

- F. Ergebnis

- Teil 3: Ein Ausblick

- A. Traditionelle Strafrechtsanwendung

- B. Verantwortungsträger

- C. Verfahrensökonomische Zwänge für die Strafjustiz

- Literaturverzeichnis

← XVI | 1 → Einleitung Banken, Krise, Pflichten – und das Strafrecht

A. Banken

In dieser Arbeit werden Banken und deren Pflichten behandelt. Zunächst wird der deutsche Bankenmarkt im Umfeld der Banken- und Finanzkrise in den Blick genommen (Teil 1). Anschließend wird das Handeln verantwortlicher Bankakteure im Hinblick auf gesellschaftsrechtliche und strafrechtliche Pflichtverletzungen untersucht (Teil 2).

I. Vertrauen in deutsche Banken

Bis vor Beginn der Bankenkrise im Jahre 2007 herrschte weitgehend allgemeines Vertrauen in das deutsche Bankwesen. So galten in der öffentlichen Wahrnehmung bis 2007/2008 die deutschen Kreditinstitute als sicher, denn in der Vergangenheit kam es nur in geringem Umfang zu Bankzusammenbrüchen und Krisen deutscher Institute.1 Auch im direkten Vergleich zu den Zahlen von Unternehmensinsolvenzen war die Anzahl von Bankinsolvenzen sehr gering.2 Das Vertrauen in die Funktionsfähigkeit der deutschen Kreditwirtschaft wurde zudem durch das deutsche Bankenaufsichtsrecht – das Kreditwesengesetz (KWG) – gestärkt.3 Diesem kommt die Aufgabe zu, Missständen im Kredit- und Finanzdienstleistungswesen entgegenzuwirken, Zusammenbrüche deutscher Kreditinstitute zu verhindern und die den Instituten anvertrauten Vermögenswerte zu schützen.4

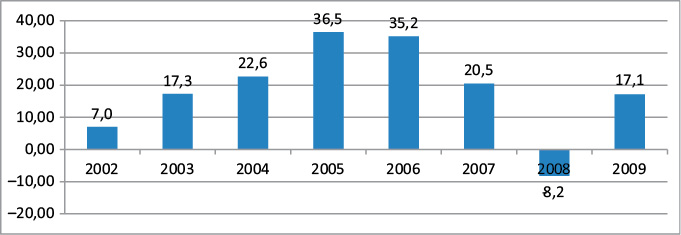

In den Jahren 2007 und 2008 wurde das Vertrauen in das deutsche Bank- und Finanzwesen jedoch erheblich erschüttert, die globalen Finanzmärkte gerieten in „schwere Turbulenzen“.5 Ab dem Sommer 2007 breitete sich nämlich auf den ← 1 | 2 → Finanzmärkten der Welt eine massive Vertrauens- und Liquiditätskrise aus, die sich vor allem aus der Krise des US-amerikanischen Immobilienmarkts für die internationalen Finanzmärkte ergab6 und sich auch auf die deutschen Institute erheblich auswirkte.7 Die Ertragslage der deutschen Banken stellte sich aufgrund dieser Auswirkungen im Jahr 2008 ungewöhnlich negativ dar:

Abbildung 1:Betriebsergebnis aller deutschen Bankengruppen ohne Bausparkassen von 2002 bis 2009 in Milliarden Euro8

II. Die Rettung der Banken

Ein Teil der Institute geriet in enorme Schieflagen, wodurch das gesamte Finanzsystem in die Gefahr eines Kollapses gebracht wurde. Die Stabilität der internationalen Finanzsysteme konnte nur durch umfangreiche Interventionen der wichtigsten Notenbanken und Staaten gesichert werden.9 Einer Insolvenz konnten somit viele nur mit staatlicher Hilfe – auf Kosten der Volkswirtschaften – entgehen.10

Die besondere volkswirtschaftliche Belastung resultiert daraus, dass die Regelungen des KWG nicht angewendet wurden, obwohl diese (§§ 45 ff. KWG) ← 2 | 3 → gerade auf die Sicherung des Finanzsystems ausgerichtet sind und Insolvenzen verhindern sowie Gläubiger vor Verlusten schützen sollen.11 Des Weiteren hatte im Rahmen der Bankenaufsicht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Aufgabe übernommen, die Zahlungsfähigkeit von Banken, Finanzdienstleistungsinstituten und Versicherungsunternehmen zu überwachen.12 Das Besondere an diesen als „Sonderinsolvenzrecht für Banken“13 bezeichneten Regelungen ist, dass ihnen nicht die gleiche Aufgabe wie einem normalen Insolvenzverfahren zukommt. Bei Letzterem geht es primär um ein optimales Befriedigungsergebnis für die betroffenen Gläubiger und ihre gleichmäßige Behandlung.14 Doch trotz dieser Sonderstellung, die die Finanzwelt genießt, d.h. trotz dieser gesondert für Kreditinstitute, Versicherungsunternehmen und Finanzdienstleistungsinstitute geschaffenen Regelungen, wurden die Kreditinstitute – und dies ist weltweit zu beobachten – mit direkt aus Steuermitteln finanzierten „Bankenrettungsschirmen“ gerettet.15 Die Rettung der Hypo Real Estate Holding AG (HRE) zeigt beispielsweise, dass eine Abwägung zwischen den Kosten der Abwicklung der Bank nach den bestehenden Regelungen und den Kosten der direkten Rettung durch die Vergabe von Garantien stattfand.16 Unter ökonomischen Gesichtspunkten wurde danach eine direkte Rettung der Banken unter Aussetzung der bestehenden Regelungen nach dem Kreditwesengesetz sowie der Insolvenzordnung als die einzig vertretbare Alternative angesehen. Unter dem Gesichtspunkt von ökonomischer Abwägung ergab sich somit die vorherrschende Sichtweise, dass die „bestehenden Krisenbewältigungsmechanismen […] eine angemessene Reaktion auf die Schieflage systemrelevanter Banken nicht erlaubten“.17 Hätten die Staaten die Rettung nicht vorgenommen, so wurde befürchtet, wäre der volkswirtschaftliche Schaden noch größer gewesen.18

← 3 | 4 → III. Zur Frage der Verantwortlichkeit von Bankmanagern

Zunehmend rückten die Bankvorstände als verantwortlich handelnde Organe der Kreditinstitute in den Fokus öffentlicher Aufmerksamkeit.19 In Deutschland begann ein Diskurs über Anstand und Moral deutscher Manager, angemessene Vergütungen, persönliche Haftungen, die Verschärfungen von Strafvorschriften etc.20 Zudem wurden gegen Vorstandsmitglieder großer deutscher Banken Ermittlungsverfahren eingeleitet, so z.B. bei der HSH Nordbank21, der Hypo Real Estate22, der Sachsen LB23, der Landesbank Baden-Württemberg24, der Bayern LB25, der West LB26, der IKB AG27.28 In fast allen diesen Verfahren ermittelte die jeweilige Staatsanwaltschaft auch wegen möglicher Untreue von Vorstandsmitgliedern29.

Es stellt sich die Frage, ob eine Haftung von Bankvorständen und Aufsichtsräten gemäß § 266 StGB gegeben sein könnte, indem verantwortliche Bankvorstände Entscheidungen trafen, die zu extremen Verlusten und Verlustrisiken führten, und Aufsichtsräte diesen Entscheidungsträgern keine Grenzen setzten. Damit rücken ← 4 | 5 → zentrale strafrechtliche Fragen des Untreuetatbestandes in das Blickfeld. Ihnen soll in dieser Untersuchung nachgegangen werden.

B. Strafrechtliche Zurechnung versus „Naturkatastrophe“

Bezüglich der Finanzkrise wird behauptet, diese erschließe sich keinem strafrechtlichen Zugriff, es gebe keine einzelnen Verantwortlichen. So wird denen, die die Banken- und Finanzkrise mit den Werkzeugen des Strafrechts angehen wollen, die Ansicht entgegengestellt, dass es sich erstens um einen „anonymen Systemfehler handele“, der mit einer „Naturkatastrophe“ zu vergleichen sei, und zweitens Bankorgane „nicht vorsätzlich handelten“30 und „diese Defekte des Bankensystems“ mit dem Strafrecht sowieso nicht „in den Griff zu bekommen“ seien.31

Vor dem Hintergrund derartiger Einwände stellt Schünemann in Bezug auf die Finanzkrise die Frage: „Systemversagen oder global organisierte Kriminalität?“ Er ist nicht der Einzige, der diese Frage stellt. Auch Wandt argumentiert ähnlich. Dieser Autor stellt in seinem Beitrag zu dem Symposium „Finanzkrise, das Wirtschaftsstrafrecht und die Moral“ im Jahr 2012 fest, dass „auch, wenn manche Akteure der Finanzmärkte es glauben machen wollen, die Finanzkrise kein, Werk Gottes‘[ist], sondern von Menschenhand gemacht“ sei.32 Auch Beer hält die Krise für die Folge „regulatorischer und menschlicher Fehlleistungen“.33

Die Ansichten über die Ursache der Finanzkrise und die Verteilung von Verantwortlichkeiten sind also verschieden. Um die Frage von Systembedingtheit oder individueller Verantwortlichkeit beantworten zu können, sollte aus strafjuristischer Perspektive zunächst der zivil- und strafrechtliche Pflichtenbereich systematisch untersucht werden.

Die Auseinandersetzung mit individueller Verantwortlichkeit wird bei zwei rechtswissenschaftlichen Autoren, Bernd Schünemann und Wolfgang Naucke, besonders deutlich angemahnt. Diese Positionen zeigen, warum eine strafrechtliche Auseinandersetzung keineswegs überholt ist. Sie motivieren den Strafjuristen in besonderer Weise, die zivil- und strafrechtlichen Pflichtenpositionen im Bankensektor auszuleuchten.

← 5 | 6 → I. Die sogenannte Finanzkrise: Systemversagen oder global organisierte Kriminalität? (Bernd Schünemann)

Eine kontroverse Auseinandersetzung des Strafrechts mit der Finanzkrise erfolgte bei einem internationalen Symposium, das sich mit den strafrechtlichen Aspekten der Finanzkrise unter Federführung von Bernd Schünemann befasste. Bereits in der Überschrift seines Beitrags stellt der Autor die Frage: „Systemversagen oder global organisierte Kriminalität?“, der er den gesamten Beitrag unterordnet.34 Inhaltlich untergliedert er diese Eingangsfrage in dreifach zu klärende Gesichtspunkte und stellt seinen Ausführungen folgende Fragen voran:

•Ob die sogenannte Finanzkrise überhaupt mit den Mitteln des Strafrechts aufgearbeitet werden kann (also die Frage, ob das Strafrecht dies überhaupt leisten kann),

•ob das Strafrecht ein geeignetes Mittel dafür darstellt, zukünftig ähnliche Entwicklungen abzuwenden oder wenigstens einzudämmen (also die Frage, ob das Strafrecht in Bezug auf die Finanzwelt Steuerungsfähigkeit besitzt),

•ob es angesichts des extremen Ausmaßes und der internationalen Verstrickung der Teilhaber überhaupt geeignete Straftatbestände gibt oder geben kann, durch die das Verhalten der Bankvertreter strafrechtlich erfasst werden kann bzw. mit einer rechtzeitigen Einfügung in das Strafgesetzbuch hätte erfasst werden können.35

Hierfür beschreibt er zunächst den Sachverhalt „Finanzkrise“ und bescheinigt dem Handel mit den Hypothekenkrediten eine schneeballsystemanaloge Struktur.36 Die Bezeichnung als Schneeballsystem findet sich von da an immer wieder in dem Beitrag. Es bleibt allerdings genauer zu überprüfen, ob es sich tatsächlich um ein solches Schneeballsystem handelt, denn wie selbst von Schünemann erläutert, sind es insgesamt skizzenhafte Ausführungen.37

Den Großteil des Beitrags bildet die Auseinandersetzung mit der strafrechtlichen Bewältigung der Finanzkrise mit Hilfe des deutschen Untreuetatbestandes (§ 266 StGB).38 Bevor er sich dieser zuwendet, beschäftigt sich der Autor mit der Frage, ob die Verfolgung einzelner Wirtschaftsführer mithilfe des Strafrechts überhaupt als Mittel zur Bewältigung des Versagens des Finanzsystems eingesetzt werden kann.39

← 6 | 7 → Im Hauptteil geht es um die Prüfungsmerkmale der Täterqualifikation, das Tatbestandsmerkmal der Pflichtwidrigkeit, das Tatbestandsmerkmal des Vermögensschadens und den subjektiven Untreuetatbestand.40 Aufgrund dieser Prüfungen gelangt Schünemann zu dem Ergebnis, dass die Finanzkrise gezeigt habe, „dass auch der deutsche Untreuetatbestand noch unzulänglich ist und erhebliche kriminalpolitische Lücken“ aufweise.41 Darüber hinaus beantwortet er die Ausgangsfrage damit, dass die Finanzkrise kein bloßes Systemversagen darstellt, sondern

„mit einer gewissen Wahrscheinlichkeit durch massenhaft zumindest objektiv straftatbestandsmäßigen Verhaltens der verantwortlichen Personen im Bankensektor verursacht worden“ sei, „wobei staatliche Instanzen grob fahrlässig mitgeholfen haben“.42

Es sei daher als eine Art „global organisierte Kriminalität“ anzusehen, dass letztlich der Konsum der amerikanischen Bevölkerung auf Kosten des deutschen Steuerzahlers finanziert wurde.43

Als Konsequenz aus dieser Erkenntnis wiederholt Schünemann seine Forderung, dass das „traditionell gegen die Unterschicht eingesetzte Strafrecht auch gegen die Oberschicht gleichmäßig zur Anwendung gebracht werden müsse“.44 Dies erfordere jedoch zunächst eine amtliche Aufklärung, wobei diese gerade bei der Finanzkrise überfällig sei.45

Allein aus der Darstellung dieser Untersuchung wird deutlich, dass bezüglich der „Finanzkrise“ noch elementare Fragen offen sind. Dies beginnt mit der Aufarbeitung des Sachverhalts aus dem Blickwinkel des Strafrechts und wird mit zu klärenden Fragen zu möglichen Pflichtwidrigkeiten im Bankenbereich fortgeführt.

II. Der Begriff der politischen Wirtschaftsstraftat – Eine Annäherung von Wolfgang Naucke

Einen anderen Ansatz im Umgang mit zukünftigen Finanzkrisen und eine Bewertung des Untreuetatbestandes liefert Wolfgang Naucke in seiner Schrift „Der Begriff der politischen Wirtschaftsstraftat – Eine Annäherung“. Naucke geht hier ← 7 | 8 → der Frage nach, wie das Strafrecht mit machtvollen zerstörerischen ökonomischen Handlungen – wie z.B. der Finanzkrise nach dem Jahr 2008 – umgehen sollte. Somit geht er noch einen Schritt weiter als Schünemann. Er entscheidet nicht, ob Systemversagen oder kriminelle Handlungen einzelner leitender Personen vorliegen, sondern erschließt die Probleme mit einer Begriffsanalyse der von ihm sogenannten politischen Wirtschaftsstraftat:

Indem das Strafrecht in Fällen des umfänglichen individuellen wirtschaftlichen Versagens – wie der Finanzkrise – eine politische Wirtschaftsstraftat identifiziert und seine Arbeitsmöglichkeiten dieser Erscheinungsform der Kriminalität anpasst, könnte eine rechtsstaatlich angemessene strafrechtliche Reaktion auf dieses Versagen geschaffen werden.46 Zur Sicherung und Erhaltung der persönlichen Freiheit des Einzelnen soll eine strafrechtliche Reaktion auf „politisch mächtige, den einzelnen Bürger schädigende Wirtschaftsverläufe“ geschaffen werden.47

Im Sinne des kantischen Freiheitsbegriffs48 mache es – für die Freiheit des Einzelnen – keinen Unterschied, von wem diese zerstört werde, auch wenn es der Leiter einer Bankenorganisation sei.49 Hiernach sei „die Freiheit der Person gegen jede überwältigende Macht eines anderen zu verteidigen“50. Diese Überwältigung der Freiheit des Einzelnen ist folglich als strafwürdiges Unrecht anzusehen, in der offenkundig Parallelen mit der sogenannten Staatskriminalität zu erkennen seien.51

Nach der Definition Nauckes ist eine politische Wirtschaftsstraftat somit „jede Wirtschaftsstraftat, die zerstörend auf die persönliche Freiheit und auf die freiheitsschützenden rechtlichen Institutionen wirkt“.52

Diese Definition führt zu der Überlegung, „ob es nicht parallel zum Völkerstrafrecht gegen Staatsführer ein nationales und schließlich internationales Strafrecht gegen politische Wirtschaftsstraftäter

•es dieses in Ansätzen schon gibt und schließlich, dass es

•dieses sorgfältig positiviert geben muss“.53

Aus diesem Gedanken heraus und nach der Feststellung, dass das „Nutzen von Wirtschaftsmacht zu Lasten der Freiheit Einzelner ein strafrechtliches Problem“ sei, kommt er eben zu dem Schluss, dass hier ein neuer rechtsstaatlicher Strafrechtsbereich zu schaffen sei.54

Um sich dem Begriff der politischen Wirtschaftsstraftat weiter zu nähern, spannt er den Bogen von den „Nürnberger Prozessen 1947/1948 wegen politischer Wirtschaftsstraftaten“ über den „Beginn des Strafverfahrens gegen Erich Honecker 1989/1990: Vorwurf des wirtschaftlichen Hochverrats“ bis hin zur „Anklage wegen fahrlässiger falscher finanzieller Regierungs-Entscheidungen gegen einen früheren isländischen Ministerpräsidenten 2010“.55 Des Weiteren sucht er „Spuren des Begriffs der politischen Wirtschaftsstraftat in neueren deutschen Gerichtsentscheidungen“, wie dem Prozess um „unklar verbuchte Parteispenden“, der Entscheidung zu den „sog. Schwarzen Kassen“ und dem „Mannesmann-Verfahren“.56 Ferner wird der Untreueparagraph „als notdürftiger strafrechtlicher Behelf für den fehlenden Begriff der politischen Wirtschaftsstraftat“ nach Spuren politischer Wirtschaftsstraftaten durchsucht.57

Im Ergebnis macht Naucke in jedem dieser Verfahren immer wieder gleich auftauchende Probleme aus und sieht den Gesetzgeber – nach dem Beispiel des Verlaufs beim Entstehen des Völkerstrafrechts – zum Handeln aufgefordert.58 Er zeigt anhand der Untersuchung der verschiedenen Entscheidungen auf, „dass das Strafrecht das, von einzelnen Personen dirigierte, Wirtschafts- und Finanzsystem als möglicherweise strafwürdige Macht über die Freiheit des einzelnen übersehen hat, den Rückstand aber aufholen will“.59 Das zentrale Problem sei die Bestimmung des Begriffs politisch.60 Der Begriff der sogenannten politischen Wirtschaftsstraftat sei aber trotzdem in verschiedene Bereiche zu teilen, die dann zu positivieren sind.61 Dies seien:

Details

- Seiten

- XVI, 205

- Jahr

- 2014

- ISBN (PDF)

- 9783653045086

- ISBN (ePUB)

- 9783653986020

- ISBN (MOBI)

- 9783653986013

- ISBN (Hardcover)

- 9783631651759

- DOI

- 10.3726/978-3-653-04508-6

- Sprache

- Deutsch

- Erscheinungsdatum

- 2014 (Juni)

- Schlagworte

- Bankenkrise Finanzkrise Bankakteure Untreuetatbestand Aktiengesetz

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2014. XVI, 205 S., 1 Tab., 12 Graf.