§ 50d Abs. 3 EStG nach dem BeitrRLUmsG

Vereinbarkeit mit den Missbrauchsmaßstäben des Verfassungs-, Europa- und Völkerrechts

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Abkürzungsverzeichnis

- § 1 Einleitung

- A. Einführung in den Untersuchungsgegenstand

- I. Die Problematik des Treaty Shopping

- 1. Mechanismus der Dividendenbesteuerung und Funktion der Quellensteuer bei beschränkt Steuerpflichtigen

- 2. Treaty Shopping und Maßnahmen zur Verhinderung der Doppelbesteuerung

- 3. Begriffliche Einordnung des Treaty Shopping in Bezug auf § 50d Abs. 3 EStG

- a) Begriffliche Grundlagen

- (1) Treaty Shopping

- i. Direct-Conduit-Strategie

- ii. Stepping-Stone-Strategie

- iii. Quintett-Gestaltungen

- (2) Rule Shopping

- (3) Directive Shopping

- b) Einordnung nach der Investitionsrichtung

- (1) Outbound-Konstellation

- (2) Inbound-Konstellation

- II. Die Anti-Treaty/-Directive-Shopping-Regelung des § 50d Abs. 3 EStG

- B. Gang und Ziel der Arbeit

- § 2 Steuersystematische Einordnung spezieller Missbrauchsverhinderungsvorschriften

- A. Rechtliche Einordnung des Treaty bzw. Directive Shopping in das Spannungsfeld Steuerverhinderung, Steuerumgehung und Steuerhinterziehung

- I. Steuerhinterziehung

- II. Steuerverhinderung

- III. Steuerumgehung

- B. Mechanismen zur Verhinderung der Steuerumgehung

- I. Vorrang der Auslegung des potenziell umgangenen Steuergesetzes

- 1. Institute der Auslegung und Rechtsfortbildung

- 2. Exkurs: Innentheorie vs. Außentheorie

- II. Rechtliche Qualifikation von Missbrauchsverhinderungsvorschriften

- 1. Typologie steuerrechtlicher Normen

- 2. § 42 AO und allgemeiner nationaler Missbrauchsbegriff

- a) Unangemessene rechtliche Gestaltung

- b) Gesetzlich nicht vorgesehener Steuervorteil beim Steuerpflichtigen oder einem Dritten

- c) Kein Nachweis außersteuerlicher Gründe

- (1) Beweislast

- (2) Subjektives Element des allgemeinen Missbrauchsbegriffs

- 3. Spezielle Missbrauchsverhinderungsvorschriften

- a) Merkmale spezieller Missbrauchsverhinderungsvorschriften

- (1) Zweckrichtung und Normtypus spezieller Missbrauchsverhinderungsvorschriften

- (2) Typisierung

- i. Typisierung der Unangemessenheit

- ii. Typisierung des Nichtbestehens der beachtlichen außersteuerlichen Gründe

- iii. Differenzierung nach dem Typisierungsgrad und dem Ausmaß des Missbrauchsverhinderungszwecks

- b) Missbrauchsverhinderungsvorschriften als Ergebnis eines Konflikts zwischen Steuerpflichtigen, Rechtsprechung und Finanzverwaltung

- (1) Der ständige „Wettlauf“ zwischen Steuerpflichtigen und Gesetzgeber

- i. Perspektive der Steuerpflichten

- ii. Perspektive der Finanzverwaltung

- (2) Beeinflussung des Konflikts durch die Finanzgerichtsbarkeit

- (3) Reaktion der Finanzverwaltung auf „unliebsame“ finanzgerichtliche Urteil

- (4) Konsequenzen punktueller Gesetzgebung

- c) Das Verhältnis spezialgesetzlicher Missbrauchsverhinderungsvorschriften zu § 42 AO

- § 3 Methodische Probleme bei der Auslegung spezieller Missbrauchsverhinderungsvorschriften

- A. Verschiedene Regelungskreise als Auslegungsproblem

- B. Methodische Vorgehensweise bei der Auslegung spezieller Missbrauchsverhinderungsnormen

- I. Ermittlung des Norminhalts – „systematische Auslegung“

- 1. Der klassische Auslegungskanon oder Ermittlung des Norminhalts

- 2. Besonderheiten im Steuerrecht und im Besonderen bei spezialgesetzlichen Missbrauchsverhinderungsvorschriften

- II. Vereinbarkeit des Auslegungsergebnisses mit höherrangigem Recht – „systemkonforme Auslegung“

- 1. Verfassungsrechtliche Bewertung

- 2. Europarechtliche Bewertung

- 3. Völkerrechtliche Bewertung

- III. Rechtsmethodische Konsequenzen bei Unvereinbarkeit mit höherrangigem Recht

- § 4 Geschichtliche Entwicklung der Verhinderung des Treaty Shopping in Deutschland

- A. Historischer Abriss zur Generalklausel des § 42 AO

- I. Gesetzgebungsakte seit der Reichabgabenordnung bis heute

- 1. § 5 RAO (1919) / § 10 RAO (1931)

- 2. § 6 StAnpG und § 42 AO 1977

- 3. § 42 AO seit dem Jahressteuergesetz 2008

- II. Skizzierung der Entwicklung der BFH-Rechtsprechung zur Generalklausel

- B. Rechtshistorie des Treaty Shopping und des § 50d Abs. 3 EStG

- I. Die Basisgesellschaften-Rechtsprechung des BFH

- II. Die Quintett-Rechtsprechung des BFH

- III. Das Monaco-Urteil des BFH

- IV. Der Erlass des § 50d Abs. 1a EStG

- 1. Reaktion des Gesetzgebers auf die Monaco-Rechtsprechung

- 2. Klarstellung durch den BFH oder Abkehr von der Monaco-Rechtsprechung

- V. Das Steueränderungsgesetz vom 20.12.2001

- VI. Die Hilversum-Rechtsprechung des BFH

- 1. Hilversum I

- 2. Hilversum II

- VII. Nichtanwendungserlass: Das BMF-Schreiben vom 30.1.2006

- VIII. Die SOPARFI-Rechtsprechung

- 1. Erstes SOPARFI-Urteil des FG Köln vom 16.3.2006

- 2. Die SOPARFI-Entscheidung des BFH vom 28.1.2008

- 3. Zweites SOPARFI-Urteil des FG Köln vom 28.4.2010

- IX. Neuregelung durch das Jahressteuergesetz 2007

- X. Vertragsverletzungsverfahren vom 18.3.2010

- XI. BMF-Schreiben vom 21.6.2010

- XII. Die Revidierung des § 50d Abs. 3 EStG durch das BeitrRLUmsG vom 7.12.2011

- XIII. BMF-Schreiben v. 24.1.2012

- C. Kurzdarstellung weiterer spezieller Missbrauchsvorschriften mit vergleichbarer Gesetzeshistorie

- I. Vermeidung der Umgehung der Hinzurechungsbesteuerung nach § 15 Abs. 1 Nr. 2 S. 2 EStG

- II. Verhinderung der Nutzung von Verlustabzügen nach § 8 IV KStG bzw. § 8c KStG

- III. Verhinderung missbräuchlicher Einschaltung von Basisgesellschaften nach § 10 AStG

- IV. Verhinderung der Verlagerung von Fremdfinanzierungsaufwand nach § 4h EStG

- D. Zusammenfassung

- I. Ableitung einer kontinuierlichen Vorgehensweise von Legislative und Judikative

- II. Die Lehre von der Pfadabhängigkeit als Erklärungskonzept

- § 5 „Systematische Auslegung“ – Analyse und Auslegungsmöglichkeiten des § 50d Abs. 3 EStG

- A. Konzeption und Wirkungsweise des § 50d EStG

- I. Regelungsgegenstand und Anwendungsbereich

- II. Verfahren: Erstattungs- oder Freistellungsanspruch

- III. Sinn und Zweck des § 50d Abs. 3 EStG

- IV. Die Versagung des Erstattungs- bzw. Freistellungsanspruchs

- B. Tatbestand des § 50d Abs. 3 EStG: Prüfung der Entlastungsberechtigung

- I. Persönliche Entlastungsberechtigung ausländischer Gesellschaften

- 1. Ausländische Gesellschaft

- a) Einordnung als Gesellschaft

- b) Einordnung als ausländisch

- c) Ausnahmen für börsennotierte Gesellschaften und ausländische Investmentvermögen

- 2. Beteiligte Personen

- a) Beschränkt und unbeschränkt steuerpflichtige Personen

- b) Mehrstöckige Beteiligungsstrukturen

- II. Sachliche Entlastungsberechtigung ausländischer Gesellschaften (Funktionsvoraussetzungen)

- 1. Erste sachliche Entlastungsberechtigung – die eigene Wirtschaftstätigkeit der Zwischengesellschaft

- a) Bruttoerträge

- b) Eigene Wirtschaftstätigkeit

- c) § 50d Abs. 3 S. 3 EStG

- 2. Zweite sachliche Entlastungsberechtigung

- a) Wirtschaftliche oder sonst beachtliche Gründe i.S.v. § 50d Abs. 3 S. 1 Nr. 1 EStG

- (1) Wirtschaftliche Gründe

- (2) Sonst beachtliche Gründe

- b) Angemessen eingerichteter Geschäftsbetrieb i.S.v. § 50d Abs. 3 S. 1 Nr. 2 EStG

- (1) Für den Geschäftszweck angemessener Geschäftsbetrieb

- (2) Teilnahme am allgemeinen wirtschaftlichen Verkehr

- III. Auslegung der neuen Aufteilungsklausel für die Höhe der Entlastungsberechtigung

- 1. Ertragsbezogene Aufteilungsmethode

- 2. Gesellschaftsbezogene Aufteilungsmethode

- 3. Auswirkungen der unterschiedlichen Aufteilungsmethoden

- a) Praktische Unterschiede bei der Berechnung der Höhe der Entlastungsberechtigung

- b) Die Suche nach der „richtigen“ Aufteilungsmethode

- IV. Prüfungsreihenfolge

- V. Beweislast und Widerlegbarkeit des Missbrauchsvorwurfs

- 1. Allgemeine Grundsätze der Beweislastverteilung und Beweislastumkehr

- a) Beweislastverteilung

- b) Faktische Beweislast

- c) Beweislastumkehr nach § 50d Abs. 3 S. 4 EStG

- 2. Die Möglichkeit des Gegenbeweises

- C. Rechtsfolgenseite

- I. Die Komplexität des § 50d Abs. 3 EStG – ein Beispiel zur Ermittlung der persönlichen und sachlichen Entlastungsberechtigung

- 1. Ausgangslage

- 2. Sachliche Entlastungsberechtigung der A-Gesellschaft

- 3. Persönliche Entlastungsberechtigung der A-Gesellschaft

- a) B-Gesellschaft

- b) Gesellschafter D

- c) Börsennotierte E-AG

- d) Gesellschaft C

- e) Gesellschafter F und G

- f) Gesamtentlastung

- 4. Zwischenfazit

- II. De-minimis-Regelung

- D. Verhältnis von § 50d Abs. 3 EStG zu § 42 AO

- I. Einordnung des § 50d Abs. 3 EStG als spezialgesetzlicher Missbrauchsvorbehalt

- II. Auseinandersetzung mit der Ansicht der Finanzverwaltung nach dem BFM-Schreiben vom 24.1.2012

- § 6 „Systemkonforme Auslegung“ – Vereinbarkeit des § 50d Abs. 3 EStG mit höherrangigem Recht

- A. Verfassungsrechtliche Bewertung

- I. Verfassungsrechtliche Maßstäbe in Bezug auf typisierende Missbrauchsverhinderungsvorschriften im Steuerrecht

- 1. Grundlegende verfassungsrechtliche Positionen im Steuerrecht

- a) Prinzipien und Wertungen in der Rechtsordnung

- b) Prinzip der Lastengleichheit im Steuerrecht

- (1) Das Prinzip der Gleichmäßigkeit der Besteuerung nach der Leistungsfähigkeit

- (2) Gebot der Folgerichtigkeit

- (3) Objektives Nettoprinzip

- c) Prinzip der Rechtsstaatlichkeit

- (1) Gesetzmäßigkeit der Besteuerung

- (2) Bestimmtheitsgebot und Grundsatz der Normenklarheit

- d) Freiheitsrechte und Gestaltungsfreiheit

- 2. Steuerumgehung: Gestaltungsfreiheit und verfassungsrechtliche Missbrauchsverhinderungspflicht

- 3. Rechtfertigung typisierender Missbrauchsverhinderungsvorschriften

- a) Missbrauchsverhinderungszweck

- b) Fiskal- und Lenkungszweck

- c) Vereinfachungszweck mittels Typisierung

- d) Zielgenauigkeit als grundlegendes Gebot spezialgesetzlicher Missbrauchsverhinderungsvorschriften

- e) Die Widerleglichkeit der Missbrauchsvermutung als Aspekt der Verhältnismäßigkeit

- f) Billigkeitsmaßnahmen aus verfassungsrechtlichen Gründen

- II. Verfassungskonforme Auslegungsmöglichkeiten des § 50d Abs. 3 EStG

- 1. Kollision der in § 50d Abs. 3 EStG enthaltenen Typisierung mit verfassungsrechtlichen Vorgaben

- a) Typisierungswirkung

- b) Verletzung freiheitsrechtlicher Positionen

- c) Gleichheitsverstöße

- 2. Rechtfertigung unter Zugrundelegung der gesellschaftsbezogenen Aufteilungsmethode

- a) Mögliche in Betracht kommende Rechtfertigungsgründe

- (1) Missbrauchsbekämpfungszweck

- (2) Vereinfachungszweck

- (3) Fiskalzweck: Sicherung des deutschen Steuersubstrats

- (4) Lenkungszweck in Wege der Abschreckung

- b) Verhältnismäßigkeit

- (1) Ungleichbehandlung und Typisierung

- (2) Grundsätze der Bestimmtheit und Normenklarheit

- (3) Widerlegbarkeit der Missbrauchsvermutung

- (4) Möglichkeit von Billigkeitserlassen

- 3. Rechtfertigung unter Zugrundelegung der ertragsbezogenen Aufteilungsmethode

- a) Reduzierung der überschießenden Tendenz

- b) Liberale Auslegung von § 50d Abs. 3 S. 1 Nr. 1 und 2 EStG

- B. Europarechtliche Bewertung

- I. Unionsrechtliche Maßstäbe in Bezug auf spezielle Missbrauchsverhinderungsvorschriften

- 1. Europäisches Primärrecht

- a) Steuerrechtliche Vorschriften in den europäischen Verträgen

- b) Der Einfluss der Grundfreiheiten auf das nationale Steuerrecht der Mitgliedstaaten

- (1) Allgemeine Lehren

- i. Die Grundfreiheiten als Diskriminierungsverbote

- ii. Die Grundfreiheiten als Beschränkungsverbote

- (2) Prüfungsstruktur

- (3) Anerkannte ungeschriebene Rechtsfertigungsgründe im Steuerrecht

- 2. Europäisches Sekundärrecht im Bereich der direkten Steuern

- a) Mutter-Tochter-Richtlinie

- b) Zins- und Lizenzgebührenrichtlinie

- c) Fusionsrichtlinie

- d) Amtshilferichtlinie

- 3. Nationale Missbrauchsverhinderungsvorschriften im Anwendungsbereich des EU-Rechts

- a) Anwendungsvorrang des Unionsrechts

- b) Grundfreiheiten

- c) Richtlinien

- (1) Wirkung

- (2) Öffnungsklauseln und ihre Reichweite als Ermächtigungsnormen

- 4. Zur Frage der Existenz und Reichweite eines europäischen Missbrauchsbegriffs

- a) Sekundärrecht bietet keinen unmittelbaren Missbrauchsmaßstab

- b) Grundfreiheitliches Begriffsverständnis des EuGH im Bereich der direkten Steuern

- (1) Rechtsprechungskompetenz des EuGH im Bereich der direkten Steuern

- (2) Rechtsdogmatische Verortung des Missbrauchsbegriffs

- i. Tatbestandsebene: Unzulässigkeit missbräuchlichen Berufens auf die Unionsvorschriften

- ii. Rechtfertigungsebene: Bekämpfung der Steuerumgehung als Rechtfertigungsgrund

- iii. Zuordnung des europäischen Missbrauchsverständnisses zu den Rechtsfiguren des institutionellen Rechtsmissbrauchs bzw. der Steuerumgehung

- iv. Mehrstufige Prüfung nach Art des Missbrauchs

- (3) Anforderungen an nationale Missbrauchsverhinderungsvorschriften

- i. Element der Künstlichkeit

- ii. Subjektives Element

- iii. Anforderungen an typisierende Missbrauchsverhinderungsvorschriften der Mitgliedstaaten

- c) Verknüpfung mit dem Rechtfertigungsgrund der Wahrung der Aufteilung der Besteuerungsbefugnisse

- d) Exkurs: Initiativen der Kommission

- e) Zwischenergebnis

- II. Europarechtskonforme Auslegungsmöglichkeit des § 50d Abs. 3 EStG

- 1. Verhältnis von Primärrecht zu Sekundärrecht

- 2. Anwendbare Grundfreiheiten in Bezug auf § 50d Abs. 3 EStG

- a) Niederlassungsfreiheit

- b) Kapitalverkehrsfreiheit

- c) Verhältnis von Niederlassungs- und Kapitalverkehrsfreiheit

- d) Konkret anwendbare Grundfreiheit und Grundfreiheitenberechtigte

- 3. Eingriff in die Niederlassungsfreiheit durch mittelbare Diskriminierung

- 4. Rechtfertigung

- a) Die Missbrauchsbekämpfung als Rechtfertigungsgrund

- (1) Persönliche Entlastungsvoraussetzungen

- (2) Eigene Wirtschaftstätigkeit

- i. Generelle Eignung zur Feststellung der Künstlichkeit

- ii. Der Ausschluss der eigenen Wirtschaftstätigkeit nach dem Wortlaut des § 50d Abs. 3 S. 3 EStG

- iii. Enge Auslegung des § 50d Abs. 3 S. 3 EStG als unionsrechtskonforme Auslegungsalternative

- (3) Für den Geschäftszweck angemessener Geschäftsbetrieb

- (4) Wirtschaftliche oder sonst beachtliche Gründe

- i. Generelle Eignung zur Feststellung der Künstlichkeit

- ii. Konzernklausel des § 50d Abs. 3 S. 2 EStG

- b) Erforderlichkeit

- (1) Aufteilungsklausel

- i. Auslegung unter Zugrundelegung der gesellschaftsbezogene Aufteilungsmethode

- ii. Die Wahrung der Aufteilung der Besteuerungsbefugnis

- iii. Auslegung unter Zugrundelegung der ertragsbezogene Aufteilungsmethode

- (2) Beweislastregelung

- 5. Verstoß gegen Sekundärrecht

- 6. Zusammenfassung

- C. Völkerrechtliche Bewertung

- I. Bestimmung völkerrechtlicher Maßstäbe der Missbrauchsverhinderung

- 1. Doppelbesteuerungsabkommen als völkerrechtliche Verträge

- a) Ableitung eines Rangverhältnisses aus dem Grundgesetz

- b) Regelungsgehalt des § 2 AO

- 2. Begriff des Treaty Override

- II. Qualifikation des § 50d Abs. 3 EStG als Treaty Override

- 1. § 50d Abs. 3 EStG als Treaty Override? – Notwendigkeit einer differenzierenden Sichtweise

- 2. Missbrauchsvorbehalte in DBA

- a) Doppelbesteuerungsabkommen ohne geschriebene Missbrauchsvorbehalte

- (1) Existenz eines ungeschriebenen, allgemeinen Missbrauchsvorbehalts aus den allgemeinen Regeln des Völkerrechts

- (2) Ableitung eines allgemeinen abkommensrechtlichen Missbrauchsvorbehalts im Wege der Abkommensauslegung

- b) Öffnungsklauseln in DBA für nationale Vorschriften

- c) Spezielle Missbrauchsvorbehalte in DBA

- (1) Limitation-on-Benefits-Klausel

- (2) Konzept der Nutzungsberechtigten (concept of beneficial ownership)

- 3. Verhältnis des § 50d Abs. 3 EStG zu Missbrauchsvorbehalten in DBA

- a) Doppelbesteuerungsabkommen mit speziellen Missbrauchsklauseln

- b) Doppelbesteuerungsabkommen mit Öffnungsklauseln

- c) Doppelbesteuerungsabkommen ohne geschriebenen Missbrauchsvorbehalt

- 4. Rechtsfolgen des Treaty Override

- a) Abkommensverletzung

- b) Verstoß gegen Verfassungsrecht

- (1) Verstoß gegen Art. 25 GG

- (2) Verstoß gegen Art. 59 Abs. 2 GG

- (3) Verstoß gegen Art. 20 Abs. 3 GG i.V.m. dem Grundsatz der Völkerrechtsfreundlichkeit

- c) Europarechtliche Zulässigkeit des Treaty Override

- d) Zwischenfazit

- § 7 Rechtsmethodische Konsequenzen bei Unvereinbarkeit mit höherrangigem Recht

- A. Bestehen verfassungs- und unionsrechtskonformer Auslegungsalternativen

- B. Kollision mit Völkervertragsrecht

- § 8 Schlussbetrachtung: Gedanken zu alternativen Lösungsansätzen

- A. Denkbare Unsicherheiten des Ergebnisses

- B. Alternativen zur aktuellen Rechtslage

- I. Keine Problemlösung durch bloße Änderung des § 50d Abs. 3 EStG

- II. Problemlösung durch Rückführung auf eine Generalklausel

- 1. Tatbestandliche Anwendung des § 42 AO

- 2. Chancen eines einheitlichen europäischen Missbrauchskonzepts

- 3. Hinwendung zu einem innentheoretischen Verständnis

- 4. Zusammenschau und Ausblick

- § 9 Zusammenfassung in Thesen

- A. Einführung

- B. Steuersystematische Einordnung spezieller Missbrauchsverhinderungsvorschriften

- C. Methodische Probleme bei der Auslegung spezieller Missbrauchsverhinderungsvorschriften

- D. Geschichtliche Entwicklung der Verhinderung des Treaty Shopping in Deutschland

- E. „Systematische Auslegung“ – Analyse und Auslegungsmöglichkeiten des § 50d Abs. 3 EStG

- I. Konzeption und Wirkungsweise des § 50d Abs. 3 EStG

- II. Persönliche Entlastungsberechtigung

- III. Sachliche Entlastungsberechtigung

- IV. Komplexität und Verwaltungswirklichkeit

- V. Prüfungsreihenfolge

- VI. Beweislast

- VII. Verhältnis des § 50d Abs. 3 EStG zu § 42 AO

- F. „Systemkonforme Auslegung“ – Vereinbarkeit des § 50d Abs. 3 EStG mit höherrangigem Recht

- I. Verfassungsrechtliche Bewertung

- II. Europarechtliche Bewertung

- III. Völkerrechtliche Bewertung

- G. Rechtsmethodische Konsequenzen bei Unvereinbarkeit mit höherrangigem Recht

- H. Schlussbetrachtung

- Literaturverzeichnis

A. Einführung in den Untersuchungsgegenstand

I. Die Problematik des Treaty Shopping

Diese Arbeit widmet sich der Untersuchung des § 50d Abs. 3 EStG in der Fassung des Gesetzes zur Umsetzung der Beitreibungsrichtlinie sowie zur Änderung steuerlicher Vorschriften1, welcher der Verhinderung des sog. Treaty Shopping dient. Die Problematik des Treaty Shopping – das sog. „Sich-Einkaufen“ in begünstigende Regelungen eines Doppelbesteuerungsabkommens – umschreibt steuerrechtlich motivierte Gestaltungen im Bereich des Internationalen und Europäischen Unternehmenssteuerrechts. Im Fokus steht hierbei, wie sich die steuerrechtliche Behandlung einer ausländischen Gesellschaft, die ihrerseits an einer deutschen Kapitalgesellschaft beteiligt ist, vollzieht. Nach dem Trennungsprinzip2 sind bei der Besteuerung der Erträge von Kapitalgesellschaften in Deutschland traditionell zwei Ebenen auseinanderzuhalten. Auf erster Ebene wird zunächst der Gewinn der ausschüttenden Kapitalgesellschaft belastet. Auf der zweiten Ebene wird die Ausschüttung an den Anteilseigner steuerlich in Anspruch genommen. Dies führt zu einer wirtschaftlichen Doppelbelastung. Um die Vorbelastung auf Ebene der ausschüttenden Kapitalgesellschaft zu berücksichtigen, findet in Deutschland entweder ein Teileinkünfteverfahren oder ein Abgeltungssteuerverfahren Anwendung. Für im Betriebsvermögen gehaltene Beteiligungen gilt das Teileinkünfteverfahren, wonach gem. § 3 Nr. 40 EStG 40 % der Erträge steuerfrei gestellt werden. Der Abgeltungssteuer in Höhe von 25 % unterliegen im Privatvermögen gehaltene Beteiligungen (§§ 20 Abs. 1 Nr. 1; 32d Abs. 1; 43 Abs. 1 Nr. 1; 43a Abs. 1 S. 1 Nr. 1 EStG i.V.m. § 52a EStG). Ist die Anteilseignerin selbst eine Körperschaft, so bleiben die Dividenden gem. § 8b Abs. 1 KStG grundsätzlich steuerfrei3, wobei nach § 8b Abs. 5 S. 1 KStG 5 % der Dividende als nicht abziehbare Betriebsausgaben gelten.

Schüttet eine deutsche Kapitalgesellschaft Dividenden an im Ausland ansässige Anteilseigener aus, erzielen diese inländische Einkünfte im Sinne von § 49 Abs. 1 Nr. 5 i.V.m. § 20 Abs. 1 Nr. 1 EStG. Die ausländischen Anteilseigner sind somit ← 25 | 26 → gem. §§ 2, 49 Abs. 1 Nr. 5a EStG bzw. § 2 KStG i.V.m. § 49 Abs. 1 Nr. 5a EStG in Deutschland beschränkt steuerpflichtig. Die ausgeschüttete Dividende unterliegt in diesem Fall einer Kapitalertragsteuer in Höhe eines einheitlichen Steuersatzes von 25 % zuzüglich Solidaritätszuschlag in Höhe von 5,5% (§ 43 Abs. 1 S. 1 Nr. 1 i.V.m. §§ 20 Abs. 1 Nr. 1, 43a Abs. 1 S. 1 EStG, § 1 Abs. 2, 3, § 2 Nr. 3, § 3 Abs. 1 Nr. 5, § 4 SolZG), woraus sich eine Gesamtbelastung von 26,375 % ergibt. Die Erhebung der anfallenden Steuer wird gem. § 50 Abs. 2 EStG i.V.m. §§ 43 Abs. 1 Nr. 1, § 20 Abs. 1 Nr. 1 EStG durch einen Abzug an der Quelle vorgenommen (Quellensteuerabzug). Gem. § 43 Abs. 1 S. 3 EStG ist der Steuerabzug ungeachtet des § 3 Nr. 40 EStG bzw. des § 8b KStG vorzunehmen. Die ausschüttende Gesellschaft hat somit die Kapitalertragsteuer bei Ausschüttung der Dividende einzubehalten und an das zuständige Finanzamt abzuführen (§ 44 Abs. 1 S. 3 i.V.m. § 43 Abs. 1 S. 1 Nr. 1, § 20 Abs. 1 Nr. 1). Schuldner der Kapitalertragsteuer ist der Gläubiger der Kapitalerträge, also der ausländische Gesellschafter. Die Einbehaltung und Abführung der Kapitalertragsteuer hat für den ausländischen Anteilseigner gem. § 50 Abs. 5 EStG, § 32 Abs. 1 Nr. 2 EStG grundsätzlich abgeltende Wirkung. Hintergrund des pauschalen Steuersatzes und der Abgeltungssteuer auf Kapitalvermögen ist vor allem die Befürchtung des Fiskus vor einer Abwanderung von Kapital ins Ausland und den damit verbundenen Schwierigkeiten eines steuerlichen Zugriffs4.

2. Treaty Shopping und Maßnahmen zur Verhinderung der Doppelbesteuerung

Diese Kapitalertragsteuerbelastung kann vielfach aufgrund von unilateralen Vorschriften (etwa § 43b EStG; § 44a Abs. 9 EStG oder § 32 Abs. 5 KStG), von Doppelbesteuerungsabkommen oder infolge von EU-Richtlinien ganz oder teilweise reduziert sein. Bei grenzüberschreitenden Sachverhalten stellt sich nämlich häufig das Problem, dass ein wirtschaftlicher Vorgang in zwei oder mehreren Staaten besteuert werden kann, sodass der Steuerpflichtige dem Steuerzugriff mehrerer Staaten ausgesetzt ist. In der Regel ist mit dieser sog. Doppelbesteuerung eine steuerliche Mehrbelastung verbunden. Diese tritt in verschiedensten Formen und unter unterschiedlichsten Termini in Erscheinung, weshalb der Begriff der Doppelbesteuerung auch inhaltlich nicht eindeutig bestimmbar ist5. Beispielhaft seien hier nur die juristische und wirtschaftliche Doppelbesteuerung genannt. Die sog. juristische Doppelbesteuerung bezeichnet den Fall der „Erhebung vergleichbarer Steuern in zwei (oder mehreren) Staaten von demselben Steuerpflichtigen für denselben Steuergegenstand und denselben Zeitraum“6. Bei der sog. wirtschaftlichen ← 26 | 27 → Doppelbesteuerung fehlt es hingegen an der Identität des Steuersubjektes. Vielmehr werden bei verschiedenen Steuerpflichtigen für dasselbe Steuergut in demselben Zeitraum vergleichbare Steuern erhoben7. Selbst im auf Rechtsangleichung angelegten Binnenmarkt der Europäischen Union sehen sich die Steuerpflichtigen – vor allem grenzüberschreitend tätige Unternehmen – unterschiedlichsten Steuerrechtsordnungen ausgesetzt, da die Gesetzgebungskompetenzen für die direkten Steuern grundsätzlich bei den Mitgliedstaaten verblieben sind8.

Hintergrund der Doppelbesteuerung ist das internationale Nebeneinander von unbeschränkter und beschränkter Steuerpflicht. Der Steuerpflichtige ist in seinem Ansässigkeitsstaat regelmäßig im Bereich der Einkommensteuer mit seinem Welteinkommen der Besteuerung unterworfen (Welteinkommensprinzip) und wird in einem anderen Staat, in dem er Einkünfte generiert, zusätzlich nach dem Quellenprinzip besteuert9. Insofern können sich die Steueransprüche verschiedener Staaten überschneiden. Da diesbezüglich kein völkerrechtliches Verbot besteht, sind Doppelbesteuerungen auch grundsätzlich zulässig10. Die Doppelbesteuerung wird man zwar einerseits befürworten können, da sie, isoliert betrachtet und bezogen auf den jeweiligen Staat, Ausdruck des Leistungsfähigkeitsprinzips ist11. Andererseits führt die Abgeltungssteuer regelmäßig zu einer Bruttobesteuerung und so zu einer Durchbrechung des Nettoprinzips (§ 2 Abs. 2 EStG)12. Weil diese Doppelbesteuerung zudem als unangemessen hoch und daher als eine Behinderung des potenziellen internationalen Wirtschaftsverkehrs angesehen wird13, versuchen die Staaten, dieser durch unilaterale (siehe Kapitalertragsteuerreduzierung nach § 43b EStG und § 44a EStG) und vor allem durch bi- bzw. multilaterale Maßnahmen entgegenzuwirken. Als bilaterale bzw. multilaterale Maßnahmen sind völkerrechtliche Verträge, sog. Doppelbesteuerungsabkommen (DBA) zu nennen. Die Staaten koordinieren dort ihre Besteuerungsrechte bzw. regeln in ihnen unter anderem Verzichte auf ihre Besteuerungskompetenz14. Bereits seit Ende des neunzehnten Jahrhunderts wurden ← 27 | 28 → zur Vermeidung der Doppelbesteuerung erste Abkommen zwischen verschiedenen Staaten geschlossen. Nach dem Ende des Ersten Weltkrieges baute man in Mitteleuropa erste größere Abkommensnetze aus15. Diese sind von Staat zu Staat jedoch sehr unterschiedlich ausgestaltet, wodurch international ein starkes Regelungsgefälle bestehen kann16. Internationale Organisationen erkannten dieses Problem bereits frühzeitig und bemühten sich um einheitliche Abkommensstandards17. So veröffentlichte etwa die OECD im Jahr 1963 erstmals ein Musterabkommen (OECD-MA) zur Vermeidung der Doppelbesteuerung, welches bis heute immer wieder angepasst wurde und maßgeblich zur Vereinheitlichung der DBA vieler Staaten beigetragen hat. In diesem Zusammenhang ist auch das Engagement der Europäischen Union zu nennen, die ebenfalls verstärkt Maßnahmen zur Verhinderung der Doppelbesteuerung innerhalb des Binnenmarktes – etwa die Mutter-Tochter-Richtlinie18 – ergriffen hat. Daher spielen nicht nur die durch DBA, sondern auch die durch EU-Richtlinien geschaffenen Steuervergünstigungen im Rahmen internationaler Steuerplanung, insbesondere bei großen internationalen Konzernen, zunehmend aber auch schon bei mittelständischen Unternehmen, eine bedeutende Rolle. Ziel der internationalen Steuerplanung ist es, die unterschiedliche Regelungsdichte, insbesondere Lücken in DBA und EU-Steuerrichtlinien zum eigenen steuerlichen Vorteil auszunutzen19.

In diesem Kontext hat das sog. „Treaty Shopping“ stetig an Bedeutung gewonnen. Hierdurch wird unter anderem versucht, dem eingangs geschilderten Quellensteuerabzug zu entgehen. Ursprünglich stammt dieser sehr bildhafte Begriff des Treaty Shopping aus den USA20 und bedeutet frei übersetzt, das „Sich-Einkaufen“ in den Anwendungsbereich eines fremden Abkommens21. In der deutschen Literatur fand der Terminus wohl erst ab den achtziger Jahren Verbreitung22. Zuvor sprach man ← 28 | 29 → lediglich von „Erschleichung von Abkommensberechtigung23“ oder einfach von „Gestaltungsmissbrauch“24. Die Begrifflichkeiten25 werden teilweise synonym verwendet und meinen in diesem Kontext regelmäßig das aktive Verhalten eines in einem Drittstaat (Nicht-DBA-Staat) ansässigen Steuerpflichtigen, der durch diverse rechtliche Gestaltung Vergünstigungen oder Schutzwirkungen eines zwischen zwei anderen Staaten geschlossenen Abkommens in Anspruch zu nehmen versucht, obwohl sie ihm nach Sinn und Zweck der Regelung eigentlich nicht zugedacht sind26. Wird versucht, auf diese Weise an einer durch eine EU-Richtlinie gewährten Steuervergünstigung zu partizipieren, erfasst man dieses Verhalten auch unter dem Terminus des sog. „Directive-Shopping“27.

Durch solche Konstruktionen – meist basierend auf der Zwischenschaltung juristischer Personen – versuchen Unternehmen oder Investoren, ihre Steuerlast zu optimieren und auf ein Minimum zu reduzieren. Nach in Deutschland ständiger höchstrichterlicher Rechtsprechung steht es dem Steuerpflichtigen zwar grundsätzlich offen, seine Verhältnisse so einzurichten, wie sie ihm steuerlich am günstigsten erscheinen, sodass also eine grundsätzliche Gestaltungsfreiheit besteht28. Problematisch ist es jedoch, wenn durch Abkommen gewährte Steuervorteile auch solchen Steuerpflichtigen zugutekommen, denen sie nach dem Willen zumindest einer der Vertragsstaaten eigentlich nicht zustehen sollten. Folge des Treaty Shopping sind zudem erhebliche Steuerausfälle29: Nach einer Aussage der Bundesregierung aus dem Jahr 2009 betrug die Minderung der steuerlichen Bemessungsgrundlage, die durch grenzüberschreitende Gewinnverlagerungen im Wege des Ausnutzens rechtlicher Gestaltungsspielräume entsteht, etwa 65 Mrd. € pro Jahr30. Um Gestaltungsmissbrauch zu verhindern, versuchen die betroffenen Staaten daher, diesem durch entsprechende Maßnahmen, insbesondere durch Schaffung von (allgemeinen oder typisierenden31) Missbrauchsverhinderungsvorschriften entgegenzuwirken. Hierbei ← 29 | 30 → stellt es sich für den Gesetzgeber regelmäßig als eine nur schwer zu lösende Aufgabe dar, eine gerechte Grenzziehung zwischen steuerlich anzuerkennender und missbräuchlicher Gestaltung zu finden32.

3. Begriffliche Einordnung des Treaty Shopping in Bezug auf § 50d Abs. 3 EStG

Zur Schaffung begrifflicher Transparenz sind zunächst die eng miteinander verwandten Termini des Treaty Shopping, Rule Shopping und Directive Shopping voneinander abzugrenzen, da diese teilweise synonym verwendet werden. Gemeinsam ist ihnen, dass sie dem Begriff des sog. Forum Shopping nachgebildet sind33, nach welchem sich der Rechtssuchende den Gerichtsstand heraussucht, von dem er die günstigste Entscheidung erwartet.

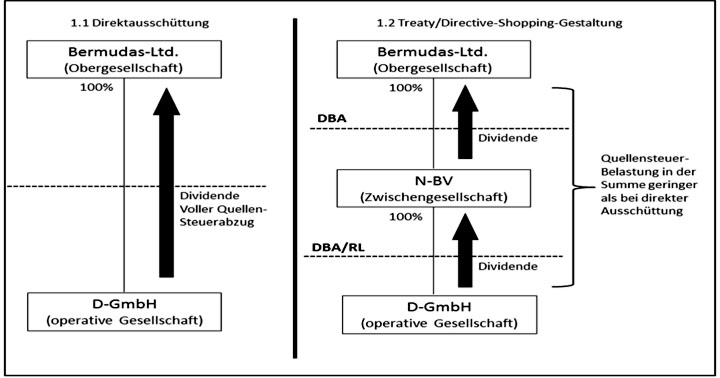

Das Treaty Shopping, mit einem Wort der „Abkommenskauf“34, kann in verschiedenen Varianten hervortreten. Als Grundkonstellation lässt sich die sog. Direct-Conduit-Strategie35 anführen. Darunter ist wie bereits eingangs erwähnt der Gebrauch eines fremden Abkommens durch Zwischenschaltung einer juristischen Person, einer sog. Zwischengesellschaft, zu verstehen36. Ziel der Gestaltung ist es regelmäßig, die Besteuerung bei Ausschüttung von Dividenden, den Quellensteuerabzug, zu minimieren. Durch die Gründung der (substanzlosen) Zwischengesellschaft versuchen die nicht abkommensberechtigten Gesellschafter, in den Genuss der Abkommensvergünstigung zu gelangen, um so eine geringere Steuerbelastung zu erreichen als bei einer direkten Ausschüttung der Dividenden. Insbesondere gegen diese Strategie wendet sich § 50d Abs. 3 EStG. ← 30 | 31 →

Details

- Seiten

- 270

- Jahr

- 2017

- ISBN (PDF)

- 9783631715116

- ISBN (ePUB)

- 9783631715123

- ISBN (MOBI)

- 9783631715130

- ISBN (Paperback)

- 9783631715109

- DOI

- 10.3726/b10644

- Sprache

- Deutsch

- Erscheinungsdatum

- 2018 (August)

- Schlagworte

- Steuermissbrauch Directive Shopping Treaty Shopping Steuerumgehung Missbrauchsverhinderungsvorschrift

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2017. 270 S., 6 s/w Abb.