Der maßgebliche Empfängerhorizont bei der Beurteilung der Unrichtigkeit von Wertpapierprospekten

Der Anlegerhorizont i.S.d. §§ 21 Abs. 1, 22 WpPG

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Vorwort

- Inhaltsverzeichnis

- A. Einführung

- I. Ziel und Gang der Untersuchung

- 1. Ziel der Untersuchung

- 2. Gang der Untersuchung

- II. Der rechtliche Kontext der Untersuchung

- 1. Überblick über die haftungsbegründenden Tatbestände der gesetzlichen Prospekthaftung (§ 21 und § 22 WpPG)

- 2. Tatbestandsmerkmale des § 21 Abs. 1 WpPG – Wesentliche Angaben unrichtig oder unvollständig

- 3. Die bisherige Rechtsprechung des II. Zivilsenats zum Anlegerhorizont

- 4. In der Literatur vertretene Ansichten zum Beurteilungsmaßstab

- a. Fachmann

- b. Unbewanderter Laie

- c. Verständiger Anleger

- d. Kritik an der bisherigen Rechtsprechung des II. Zivilsenats

- 5. Die neue Rechtsprechung des XI. Zivilsenats im Urteil vom 18.09.2012 zu § 13 Abs. 1 S. 1 VerkProspG a.F.

- a. Zum Sachverhalt

- b. Zusammenfassung der Gründe des Berufungsurteils

- c. Entscheidungsgründe des XI. Zivilsenats des BGH

- III. Bedeutung der Entscheidung für die aktuelle Rechtslage

- B. Rechtliche und rechtsökonomische Grundlagen

- I. Der Empfänger von Erklärungen

- 1. Die Lehre vom objektiven Empfängerhorizont

- 2. Die generelle Funktion einer typisierenden Betrachtungsweise

- II. Einführung in das Konzept ökonomischer Folgenbewertung

- 1. Effizienz im Rahmen der rechtsökonomischen Analyse

- 2. Wohlfahrtsökonomische Effizienzkriterien als Instrument der Folgenbewertung

- a. Das Pareto-Kriterium

- b. Das Kaldor-Hicks-Kompensationskriterium

- c. Die Kosten-Nutzen-Analyse

- 3. Ökonomisches Verhaltensmodell als Instrument der Folgenermittlung

- a. Lehre vom sog. homo oeconomicus

- b. Eingeschränkt rationales Verhalten (bounded rationality)

- 4. Das Coase-Theorem (Konzept der Transaktionskosten)

- III. Der Schutz der Anleger durch Information – das Informationsmodell

- 1. Der Zweck der Kapitalmarktinformationspflichten

- a. Individualschutz durch Abbau von Informationsasymmetrien

- b. Funktionsschutz.

- 2. Zielrichtung der Prospekthaftung

- 3. Regulierungstheoretischer Hintergrund: Kapitalmarkteffizienz und Marktversagen

- a. Das Konzept der Kapitalmarkteffizienz

- (1) Kapitalmarkteffizienz als Informationseffizienz

- (2) Kapitalmarkteffizienz als Allokationseffizienz

- b. Ökonomische Notwendigkeit der Prospekthaftung: Marktversagen

- c. Schwächen der ECMH (Informationseffizienz)

- (1) Informations- und Transaktionskosten

- (2) Begrenzte Rationalität

- (a) Heuristiken

- (b) Selektive Wahrnehmung

- (c) Framing

- (d) Information sources effect

- (e) Information overload

- (f) Overconfidence

- (g) Dispositionseffekt

- (h) Entscheidungen unter Unsicherheit

- d. Der Adressat der Informationspflichten am Primärmarkt

- 4. Zwischenergebnis

- IV. Das Anlegerleitbild

- C. Der Beurteilungsmaßstab des „Anlegerhorizonts“

- I. Auslegung der §§ 21 Abs. 1, 22 WpPG

- 1. Sprachlich-grammatische Auslegung

- 2. Historische Auslegung

- a. Entwicklung der Gesetzgebung zur Prospekthaftung

- (1) Entwicklung des Börsengesetzes

- (2) Entwicklung der Verkaufsprospektverordnung

- b. Erwägungsgründe der Prospektrichtlinie

- c. Zwischenergebnis

- 3. Systematische Auslegung

- a. Vorgaben der Richtlinie 2003/71/EG (Prospektrichtlinie)

- b. Vollständigkeitsgrundsatz und Prospektklarheit (§ 5 Abs. 1 WpPG)

- c. Ausnahmen von der Prospektpflicht (§ 3 Abs. 2 WpPG)

- d. Zusammenfassung (§ 5 Abs. 2 WpPG)

- e. Mindestangaben aus § 7 WpPG i.V.m. Prospektverordnung

- f. Sprachenregelung (§ 19 WpPG)

- g. Anlegerverständnis i.R.d. Insiderrechts (§ 13 WpHG)

- h. Anlegerhorizont i.R.d. Marktmissbrauchsverbots (§ 20a WpHG)

- i. Kundenbegriff (§ 2 Abs. 3 WpHG)

- j. Weitere Prospekthaftungstatbestände (§ 306 KAGB und § 20 VermAnlG)

- k. Zwischenergebnis

- 4. Teleologische Auslegung

- a. Regelungsziele des Werpapierprospektrechts

- b. Fehlende Harmonisierung

- c. Rechtsökonomische Analyse

- (1) Positive Analyse

- (2) Kosten-Nutzen-Analyse

- (3) Normative Analyse

- d. Zwischenergebnis

- II. Einbezug der Entscheidung des Bundesgerichtshofs vom 18.09.2012

- 1. „Rechtskundeunterricht“ für die Anleger

- 2. Rechtsunsicherheit für die Emittenten

- III. Konkretisierung des Anlegerhorizonts

- 1. Berücksichtigung der bisherigen Ergebnisse

- a. Erkenntnisse der behavioral economics

- b. Objektiver Empfängerhorizont/typisierende Betrachtungsweise

- 2. Differenzierung nach Art des Prospekts

- 3. Das Risiko beim Wertpapiererwerb

- 4. Das Alternativkonzept

- a. Filtermodell – Finanzberatung

- b. Differential disclosure

- D. Zusammenfassung

- E. Ausblick

- Literaturverzeichnis

A. Einführung

Zu den besonders eingehend diskutierten Fragen nach der Finanzkrise zählt der Schutz der Kleinanleger bei der Investition am Kapitalmarkt.1 Teil dieses Schutzes sind haftungsbewehrte Offenlegungspflichten, wie die Prospekthaftung nach dem Wertpapierprospektgesetz (WpPG). Die veröffentlichten Wertpapierprospekte (Verkaufs- oder Börsenzulassungsprospekte) sind bei Kapitalmarkttransaktionen von wesentlicher Bedeutung,2 da sie dem Anleger als das zentrale Informationsdokument vor einer Investitionsentscheidung (Informationsfunktion) dienen.3 Durch die enthaltenen Informationen soll der Anleger in die Lage versetzt werden, eine fundierte Bewertung der Anlagerisiken vorzunehmen und somit „Anlageentscheidungen in voller Kenntnis der Sachlage treffen zu können“.4 Der Anlegerschutz basiert – ganz im Sinne der Privatautonomie – folglich auf der Annahme, dass der ausreichend Informierte sich selbst schützen könne.5 Dabei geht die kapitalmarktrechtliche Theorie im Grundsatz davon aus, dass sich Menschen rational verhalten und auf der Grundlage sämtlicher zur Verfügung stehenden Informationen entscheiden.6 Somit führt die Bereitstellung weiterer Informationen theoretisch zu einer Verbesserung des Entscheidungsverhaltens.7 Berühmt wurde in diesem Zusammenhang der Ausspruch von Justice Louis D. Brandeis:

„Sunlight is said to be the best of disinfectants“.8

Aber übermäßiges Sonnenlicht blendet9 und verursacht bekanntlich Hautkrebs.10 Diese Erkenntnis geht in Bezug auf die Publizitätspflichten am Kapitalmarkt auf ←11 | 12→den US-amerikanischen Kapitalmarktrechtsspezialisten Louis Loss zurück.11 Dies heißt übertragen auf die Informationspflichten in Wertpapierprospekten, dass deren Länge und Komplexität den angestrebten Heileffekt gegebenenfalls ins Gegenteil verkehrt.12

Trotz (oder unter Umständen gerade wegen) dieser Überflutung der Anleger mit Informationen, beschäftigen die Gerichte schon seit langem Klagen von Kapitalanlegern, gerichtet auf die Haftung von Emittenten für Fehler in deren Wertpapierprospekten.13 Dabei geht es auch um Fälle, in denen sich Anleger von den Folgen ihrer eigenen zur Gewinnerzielung getroffenen Investitionsentscheidung aus Vertragsreue lösen möchten. Denn einige Anleger versuchen, über die Prospekthaftung das von ihnen übernommenen Anlagerisiko auf den Emittenten abzuwälzen.14 Sie versuchen also, sich mit Hilfe der Instrumente, die die Rechtsordnung zur Verfügung gestellt hat, schadlos zu halten, indem sie sich von einer letztlich Verlust bringenden Kapitalanlage befreien.15 Denn nicht immer entwickeln sich Anlagen in Wertpapiere wie erhofft.16 Dieses rechtlich grundsätzlich zulässige Verhalten kann aber bedenkliche Ausmaße annehmen, wenn es sich gerade wirtschaftlich nicht ausgebildete Zivilrichter mitunter einfach machen und Jahre nach der Emission eines Wertpapiers das sprichwörtliche „Haar in der Suppe“ finden.17 Im Ernstfall und aus der ex post-Sicht des Scheiterns eines Projekts oder des Eintritts anderer schadensverursachender Ereignisse, lassen sich leicht Prospektmängel erschließen, deren vollständige Vermeidung auch dem Gutwilligsten ex ante kaum möglich gewesen wäre.18

Die folgende Untersuchung widmet sich der Rechtsprechung des BGH zum Beurteilungsmaßstab für die Richtigkeit und Vollständigkeit eines Wertpapierprospekts bei der Prospekthaftung nach §§ 21 Abs. 1, 22 WpPG, d.h. zum sog. Anlegerhorizont. Gem. § 21 Abs. 1 S. 1 WpPG haftet der Emittent eines Wertpapieres, wenn wesentliche Angaben im Wertpapierprospekt unrichtig oder unvollständig sind. Diese auf den Kapitalmarkt, d.h. auf die Anlegergesamtheit, ←12 | 13→bezogenen prospektrechtlichen Informationspflichten zielen generell auf einen zumindest potentiell heterogenen Adressatenkreis.19 Die gesetzlichen Regelungen beantworten jedoch nicht die Frage, nach wessen Erkenntnishorizont sich die Unrichtigkeit des Prospekts beurteilt. Es bedarf mithin einer normativen Festlegung eines bestimmten Anlegertypus zur Konkretisierung.20 Dabei werden die Erkenntnisse um die begrenzten kognitiven Fähigkeiten der Anleger sowie das eben beschriebene Dilemma um ein Übermaß an Information bei der konkretisierenden Anlayse von Bedeutung sein.

I. Ziel und Gang der Untersuchung

1. Ziel der Untersuchung

Den Anlass zur vorliegenden Untersuchung bildet das Urteil des XI. Zivilsenats des BGH vom 18.09.2012 – XI ZR 344/11.21 Dieses Urteil behandelt den Haftungs- und Darstellungsmaßstab bei Verwendung eines Wertpapier- Verkaufsprospekts. Im Ergebnis bezweckte die Entscheidung einen erweiterten Schutz der (Klein-)Anleger durch die Intensivierung der Offenlegungspflichten der Emittenten von Wertpapieren. Der XI. Zivilsenat des BGH hatte die im Rahmen der Prospekthaftung zentrale Frage, auf wessen Empfängerhorizont für die Beurteilung des Verkaufsprospekts als unrichtig oder unvollständig abzustellen ist, im Rahmen seiner Entscheidung vom 18.09.2012 durch Auslegung zu ermitteln. Bei der hierfür erforderlichen Bestimmung des maßgeblichen Empfängerhorizonts (dem sog. Anlegerhorizont) wich er grundlegend von der bisherigen Rechtsprechung des II. Zivilsenats ab.

Die vorliegende Arbeit nimmt die Entscheidung des BGH vom 18.09.201222 zum Anlass, mit rechtsdogmatischen Mitteln den maßgeblichen Verständnishorizont zu ermitteln. Empirische Erkenntnisse sowie die ökonomische Analyse des Rechts werden in die Argumentation einbezogen. Dabei soll auch kritisch überprüft werden, ob die verstärkten Offenlegungspflichten die Position der An-leger tatsächlich verbessern und stärken, oder ob nicht vielmehr eine Überregulierung zum Nachteil der Anleger stattfindet.23

←13 | 14→2. Gang der Untersuchung

Im Folgenden soll in einem grundlegenden Teil der Arbeit zunächst ein Überblick über die entscheidenden haftungsbegründenden Tatbestände des WpPG (A.II.1.) sowie über deren Tatbestandsmerkmale im Einzelnen verschafft werden (A.II.2.). Ferner werden die bisherige Rechtsprechung des II. Zivilsenats des BGH (A.II.3.) sowie die zum anzuwendenden Beurteilungsmaßstab in der rechtswissenschaftlichen Literatur bisher vertretenen Meinungen dargestellt (A.II.4.). Es folgt eine ausführliche Beschreibung der neuen Rechtsprechung des XI. Zivilsenats des BGH (A.II.5.) sowie die Klärung der Bedeutung der Entschei-dung vom 18.09.2012 für die aktuelle Rechtslage (A.III.). Anschließend gilt es, im nächsten Abschnitt die rechtlichen und rechtsökonomischen Grundlagen in den Blick zu nehmen (B.). Als Ankerpunkt dient zunächst die Lehre vom objektiven Empfängerhorizont (B.I.). Danach folgt eine Einführung in das Konzept ökonomischer Folgenbewertung (B.II.), das im Rahmen der teleologischen Auslegung genutzt werden soll, sowie in das informationelle Schutzkonzept des Kapitalmarktrechts (B.III.). Dabei wird insbesondere auf die Kapitalmarkteffizienzhypothese (B.III.3.a.) sowie auf deren Schwächen eingegangen werden (B.III.3.c.). Im Anschluss an diese Grundlegung soll der Beurteilungsmaßstab durch eine Auslegung der §§ 21 Abs. 1, 22 WpPG (C.I.) konkretisiert werden (C.III.). Zuletzt folgen eine Zusammenfassung der Ergebnisse (D.) sowie ein Ausblick (E.).

II. Der rechtliche Kontext der Untersuchung

Im folgenden Abschnitt sollen nun die haftungsbegründenden Tatbestände der gesetzlichen Prospekthaftung in einer kurzen Zusammenschau dargestellt werden (1.), um die haftungsrechtliche Relevanz der neuen Rechtsprechung des BGH vom 18.09.201224 für zukünftige Fälle zur Prospekthaftung sowie für die Pflichten der Emittenten bei der Prospekterstellung zu verdeutlichen. Dies ist erforderlich, da das Urteil des BGH vom 18.09.2012 zur Rechtslage vor Inkrafttreten des Gesetzes zur Novellierung des Finanzanlagenvermittler- und Vermögensanlagerechts am 01.06.2012 erging. Insbesondere wird auf die Tatbestandsmerkmale der „unrichtigen“ oder „unvollständigen“ wesentlichen Angaben eingegangen werden (2.). Anschließend folgt eine Darstellung der bisherigen Rechtsprechung des II. Senats (3.), der in der Literatur vertretenen Ansichten (4.) sowie der neuen Rechtsprechung des XI. Senats (5.). Zuletzt widmet sich die ←14 | 15→Grundlegung der Frage, ob die neue Rechtsprechung auch auf zukünftige Fälle zu §§ 21 Abs. 1 und 22 WpPG übertragbar ist (III.).

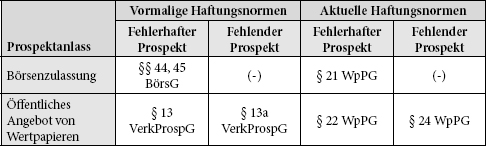

1. Überblick über die haftungsbegründenden Tatbestände der gesetzlichen Prospekthaftung (§ 21 und § 22 WpPG)

Die Prospekthaftung ist mit dem am 21.06.2012 in Kraft getretenen Gesetz zur Novellierung des Finanzanlagenvermittler- und Vermögensanlagenrechts25 grundlegend neu geordnet worden. Das bisherige Verkaufsprospektgesetz (VerkProspG) wurde durch das Vermögensanlagegesetz (VermAnlG) abgelöst und die börsengesetzliche Prospekthaftung in das Wertpapierprospektgesetz (WpPG) überführt.26 Die vor dem Inkrafttreten des WpPG bestehende Differenzierung zwischen Börsenzulassungsprospekten und an die Anleger gerichteten Verkaufsprospekten wurde insoweit aufgegeben, als nun das WpPG beide Prospekte einem einheitli-chen Regime unterstellt.27

Ohne größere inhaltliche Änderungen der materiell rechtlichen Voraussetzungen der Prospekthaftung28 wurden die Haftungsregeln der §§ 44 ff. BörsG a.F. und §§ 13, 13a VerkProspG a.F. neu in das Wertpapierprospektgesetz integriert. Der jetzige § 21 WpPG entspricht nahezu wortgleich dem § 44 BörsG a.F.29, § 22 WpPG weitgehend § 13 VerkProspG a.F. sowie § 24 WpPG im Wesentlichen § 13a VerkProspG a.F.30 Somit sind nun sämtliche Haftungsregeln für fehlerhafte und fehlende Prospekte für Wertpapiere, die öffentlich angeboten oder zum Handel an einem organisierten Markt zugelassen werden sollen, in einem Gesetz vereint.31 Seither ist es möglich nur einen aufsichtsrechtlich gebilligten Prospekt sowohl für die Zulassung an der Börse, als auch für das öffentliche Angebot an potentielle Anleger zu verwenden.32

←15 | 16→Nunmehr muss grundsätzlich33 jeder einen Prospekt veröffentlichen, der Wertpapiere im Inland öffentlich anbietet (§ 3 Abs. 1 S. 1 WpPG) oder diese an einem organisierten Markt zum Handel zulassen will (§§ 3 Abs. 4, 2 Nr. 16 WpPG). Nach wie vor ist bei der Systematisierung der Haftungstatbestände nach dem Anlass der Prospekterstellung zu differenzieren.

Das Gesetz lässt sich durch folgende schematische Darstellung veranschau-lichen:

Tab. 1: Tabellarische Übersicht über das Haftungsregime des WpPG34

Gemeinsamkeiten haben die Haftungsnormen der §§ 21 und 22 WpPG im objektiven Tatbestand. So heißt es in § 21 Abs. 1 WpPG, dass „[d]er Erwerber von Wertpapieren, die auf Grund eines Prospekts zum Börsenhandel zugelassen sind, in dem für die Beurteilung der Wertpapiere wesentliche Angaben unrichtig oder unvollständig sind“, unter näher konkretisierten Voraussetzungen35 die Übernahme der Wertpapiere gegen Erstattung des Erwerbspreises und den Ersatz der mit dem Erwerb verbundenen üblichen Kosten verlangen kann. Nach § 22 WpPG greift die Haftung nach § 21 WpPG entsprechend für Prospekte, die nicht Grundlage für die Zulassung von Wertpapieren zum Handel an einer inländischen Börse sind, sofern für die Beurteilung der Wertpapiere wesentliche Angaben unrichtig oder unvollständig sind.

←16 | 17→Diese gemeinsamen Tatbestandsmerkmale, d.h. Angaben, die für die Beurteilung der Wertpapiere wesentlich sind, sowie die Unrichtigkeit und Unvollständigkeit des Prospekts sollen im Folgenden näher erläutert werden, um zu verdeutlichen, wo die neue Rechtsprechung des XI. Senats ansetzt.

2. Tatbestandsmerkmale des § 21 Abs. 1 WpPG – Wesentliche Angaben unrichtig oder unvollständig

Prospektangaben i.S. der §§ 21 Abs. 1 und 22 WpPG können sowohl Tatsachen, als auch Werturteile und Prognosen sein36, soweit letztere auf einer ausreichenden Tatsachenbasis fußen.37 Für die Beurteilung von Wertpapieren sind solche Angaben wesentlich, die das Potential haben, den Preis des Wertpapiers zu beeinflussen (sog. Preisbeeinflussungspotential).38

Unrichtig sind Angaben, die nicht der Wahrheit entsprechen.39 Unvollständig ist der Prospekt dann, wenn er nicht alle wesentlichen Angaben enthält, die für die Anlageentscheidung eines durchschnittlichen Anlegers entscheidend sind.40 Für das Tatbestandsmerkmal der Wesentlichkeit stellt sich also die Frage, welcher Anlegertypus maßgeblich ist. Denn die Richtigkeit und Vollständigkeit eines Prospekts beurteilt sich nach dem Verständnishorizont der Prospektadressaten.41 Der Adressatenkreis ist indes nicht stets gleich, d.h. es handelt sich nicht stets um die gleiche homogene Masse42, sondern unterscheidet sich nach der Art des jeweiligen Investments. Den „einen“ Anleger gibt es also nicht.43 Es handelt sich vielmehr um eine vielschichtige Schar von Marktteilnehmern, die jeweils unterschiedliche ←17 | 18→Erfahrungen und Kenntnisse haben.44 Unstrittig ist dabei in einer generell-typisierenden Betrachtungsweise45 auf das „Publikum“ und nicht auf die Sicht des einzelnen anspruchsstellenden Anlegers abzustellen.46 Welchen Maßstab es jedoch an diesen typisierten Verständnishorizont anzulegen gilt, war und ist umstritten.47

3. Die bisherige Rechtsprechung des II. Zivilsenats zum Anlegerhorizont

Bisher war für die Rechtsprechung zur Prospekthaftung die sog. BuM-Entscheidung des II. Zivilsenats des BGH vom 12.07.198248 maßgeblich. In dem der BuM-Entscheidung zugrundeliegenden Sachverhalt ging es um eine beträchtliche Kapitalerhöhung zu Sanierungszwecken, die mit der Ausgabe von Inhaberaktien finanziert werden sollte. Die Aktien wurden aufgrund eines Emissionsprospekts zum Börsenhandel zugelassen. Der spätere Kläger erwarb nach der Veröffentlichung des Prospekts 30 Vorzugsaktien. Nachdem über das Vermögen der Emittentin das Konkursverfahren eröffnet worden war, verlangte er von der emissionsbegleitenden Bank Zug-um-Zug gegen Aushändigung der Vorzugsaktien Ersatz des Erwerbspreises. Zur Begründung berief er sich darauf, dass der Prospekt von der Vermögens- und Liquiditätslage der Emittentin ein falsches Bild gezeichnet habe. Der im Prospekt mitgeteilte Jahresabschluss habe gegen anerkannte Bewertungsgrundsätze verstoßen.49

Der II. Zivilsenat des BGH entschied für die Bestimmung des Prospektinhalts im Rahmen der §§ 45, 46 BörsG, dass es nicht auf den „Buchstabe[n]“, d.h. den reinen Wortlaut ankomme. Entscheidend sei vielmehr der „Gesamteindruck auf einen durchschnittlichen Anleger, der zwar eine Bilanz zu lesen versteht, aber nicht unbedingt mit der in eingeweihten Kreisen gebräuchlichen Schlüsselsprache vertraut zu sein braucht“.50

←18 | 19→4. In der Literatur vertretene Ansichten zum Beurteilungsmaßstab

In der Literatur reichen die bisher vertretenen Auffassungen zum maßgebli-chen Anlegertypus vom „Fachmann“51 bis zum „unbewanderten Laien“52 als Adressaten des Prospekts.53 Denn der anzulegende Maßstab wird je nach der Aufgabe, die der Prospekthaftung zugeschrieben wird, verschieden bestimmt.54 Die bisher in der rechtswissenschaftlichen Literatur vertretenen Ansichten sollen im folgenden Abschnitt dargestellt werden. Ihre abschließende Bewertung erfolgt im Rahmen der Auslegung der §§ 21 Abs. 1, 22 WpPG in Abschnitt C.I.

a. Fachmann

Wittmann untersuchte in seinem Beitrag aus dem Jahr 198055 den Prospektin-halt in Bezug auf steuerliche Angaben. Seines Erachtens diene die Aufklä-rung mittels Prospekts neben dem individuellen Anlegerschutz auch dem institutionellen Schutz des Kapitalmarkts.56 Denn die Publizität erhöhe die Allokationsfunktion und verbessere die Transparenz der angebotenen Vermögensanlagen.57 Die steuerlichen Angaben in den zur Kapitalakquisition am Markt verwendeten Emissionsprospekten dienten zumeist dazu, die Konzeption hinter dem angebotenen Produkt „zumindest für einen sachkundigen An-leger transparent zu machen“.58 Soweit derartige steuerliche Ausführungen in ←19 | 20→den Prospekt aufgenommen würden, müssten sie vollständig und richtig sein sowie die steuerliche Rechtslage korrekt wiedergeben.59 Ziel dieser steuerli-chen Darstellungen müsse es sein, dem Anleger die nötigen Informationen an die Hand zu geben, um mögliche Risiken, z.B. bei einer abweichenden steuer-lichen Bewertung durch die Finanzverwaltung, eigenverantwortlich einschätzen zu können.60 Fehle dem Anleger das hierfür erforderliche Fachwissen, so sei es seine Sache, für fachkundige Beratung Sorge zu tragen.61

Weitere Stimmen in der Literatur vertreten ganz ähnlich, dass der Prospekt auf den Kenntnisstand professioneller Marktteilnehmer, Intermediäre oder Wertpapierdienstleister zuzuschneiden sei.62 Es sei nicht auf den evtl. weniger breiten Verständnishorizont von Privatanlegern für die Prospektinhalte abzustellen.63 Die Informationen müssten jedoch, soweit dies nicht zu Abstrichen bei der Vollständigkeit führe, so klar wie möglich aufbereitet und präsentiert werden.64 Eine andere Auslegung bewirke eine Überregulierung der Informationspflichten auf dem Primärmarkt.65 Denn verstärkte Anreize zur Informationsproduktion innerhalb von Wertpapierprospekten auf dem Primärmarkt erzielten bei den Anlegern einen in der Regel gegenteiligen Effekt, da die Anleger einen sog. „Informationskollaps“ erleiden können.66 Daher müssten die Anleger Unterstützung bei professionellen Anlageberatern und Finanzintermediären suchen.67 Es wird also darauf verwiesen, dass bei der Auslegung der Prospektpflichten die Kapitalanlageberatung mit ←20 | 21→zu bedenken sei.68 Denn die eigentliche Bedeutung der Primärmarktinformationen, d.h. der Wertpapierprospekte, liege in der Informationsversorgung der Informations- und Finanzintermediäre und weniger in der Information des einzelnen Anlegers.69 So nehme die Notwendigkeit detaillierter Informationen beim Vorliegen ausreichender und effizienter Angebote individueller Anlageberatung ab, sodass der Horizont eines professionellen Investors zu Grunde zu legen sei.70

b. Unbewanderter Laie

Teile der Literatur stellen im Gegensatz zu einem fachmännischen Anleger darauf ab, dass der Prospekt gut lesbar und „für einen in Investment-Dingen unbewanderten Laien verständlich abgefaßt sein“ müsse.71 Deshalb müssten Tabellen, statistische Angaben, Wertentwicklungskurven o.Ä. klar, deutlich und übersichtlich aufbereitet, d.h. ggf. kommentiert,72 sein.73 Darüber hinaus müsse alles vermieden werden, was den Erwerber verwirren sowie die Offenlegung sämtlicher wesentlicher Tatsachen verhindern könne.74 Canaris geht davon aus, dass auf einen durchschnittlichen Anleger abzustellen sei. Der maßgebliche Verständnishorizont eines solchen durchschnittlichen Anlegers sei dann aber derjenige eines Kleinaktionärs und nicht derjenige eines kundigen Prospektlesers oder eines verständig beratenen Anlegers.75 Zur Begründung verweist er auf den Um-stand, dass die Bank zu den Mitunterzeichnern des Prospekts gehöre.76 Die Bank ←21 | 22→übernehme als Mitunterzeichnerin eine Art Sachverständigenfunktion.77 Diese sei der Grund dafür, dass eine zusätzliche Prüfung des Prospekts auf Seriosität durch den Anlageberater oder andere Informationsintermediäre überflüssig erscheine.78 Der Anleger dürfe sich daher nach Ansicht von Canaris ohne eine ei-gene Prüfung des Prospekts auf die durch die mitunterzeichnende Bank erfolgte Prüfung der Seriosität des Prospekts verlassen.79

Teilweise wird darüber hinaus noch angenommen, dass sogar „eine ins Auge fallende Leichtgläubigkeit des Aktienerwerbers […] nicht zur Entlastung für den Emittenten führen“ könne, da die Prospekthaftung gerade den Zweck verfolge, den unkundigen Anleger zu schützen.80 Verlangte man die „Bilanzfestigkeit“ als Anspruchsvoraussetzung, so schlösse man gewiss über 90 Prozent der Bevölke-rung vom Schutz der Prospekthaftung aus.81 Es widerspreche den „internationalen Intentionen“, diejenigen als „selbst Schuld“ anzusehen, die sich mit einer Aktiengesellschaft einließen.82 Der Maßgeblichkeit des unerfahrenen Anlegers dürfe auch nicht entgegengehalten werden, dass sich das unerfahrene Publikum durch Sachkundige bei der Anlageentscheidung beraten lassen könne.83 Denn dadurch werde der Sanktionsbereich des § 45 BörsG a.F. eingeengt, wirtschaftlich im Ergebnis abgeschafft und die Anleger auf mögliche Schadensersatzansprüche gegen den Anlageberater oder die Hausbank aufgrund von Falschberatung verwiesen.84

←22 | 23→c. Verständiger Anleger

Andere Vertreter aus dem Schrifttum befürworten einen (durchschnittlichen) verständigen Anleger, der kein unbedarfter oder flüchtiger, d.h. ein kritikfähiger, Leser sei.85 Denn standardisierte Prospektinformationen könnten ohne ein Mindestmaß an Vorwissen und Deutungsdiligenz beim Zielpublikum nicht auskommen, da die Prospektpublizität nach der Gesamtkonzeption des deutschen und europäischen Kapitalmarktrechts eine individuelle Anlageberatung nicht ersetzen könne.86

Einerseits könne kein sachverständiger, kundiger Kapitalanleger vorausgesetzt werden. Andererseits dürfe dem mit Finanzveröffentlichungen wenig vertrauten Leser aber auch nicht das Argument zugestanden werden, der Prospekt sei schwer verständlich, „weil er keine Erläuterungen enthalte, die jedem der Sache Fernstehenden einen Einblick in die Bedeutung des Zahlenwerks und sonstiger wirtschaftliche[r…] Angaben vermitt[le]“.87 Denn die Mindestangaben gem. § 7 WpPG i.V.m. der Prospektverordnung (Verordnung 809/2004 (EG)) sähen gerade vor, dass im Wertpapierprospekt die Vermögens-, Finanz- und Ertragslage des Emittenten vorrangig durch Jahresabschlüsse, Kapitalflussrechnungen ←23 | 24→etc. darzustellen seien.88 Darüber hinaus könne nicht verlangt werden, dass diese Zahlen über den Anhang hinaus (§§ 284 ff. HGB, 160 AktG) durch umfangreiche Erläuterungen verbal dupliziert würden.89 Der Prospekt brauche dem Anleger schließlich nicht die eigene Risikoeinschätzung abzunehmen.90

Darüber hinaus sei die Prospektpflicht eine marktbezogene Informationspflicht, weil sie sich nicht an einen konkreten Anleger richte, sondern der Unterrichtung des Markts diene.91 Deshalb müssten sich die marktbezogenen Informationspflichten an einen verständigen Investor als objektivierten Durchschnittsadressaten wenden.92 Dieser Beurteilungsmaßstab des verständigen Anlegers habe seine Entsprechung im europäischen Lauterkeitsrecht. Dort werde auf einen durchschnittlich informierten und verständigen Durchschnittsverbraucher abgestellt.93

Diese Objektivierung des Beurteilungsmaßstabs ergebe sich zwingend aus dem Charakter der Publizitätspflichten als Marktinformationspflichten, die der Unterrichtung des ganzen Markts und nicht der Aufklärung eines konkret bestimmten Anlegers dienten.94 Der Prospektpublizität komme insoweit eine Doppelfunktion zu, da sie sowohl der Information des Markts als auch jedes beliebigen Anlegers diene.95

d. Kritik an der bisherigen Rechtsprechung des II. Zivilsenats

Das durch die bisherige Rechtsprechung formulierte Erfordernis, dass es der durchschnittliche Anleger zwar verstehe eine Bilanz zu lesen, aber nicht unbedingt ←24 | 25→mit der in eingeweihten Kreisen gebräuchlichen Schlüsselsprache vertraut zu sein brauche, ist im Schrifttum verbreitet auf Kritik gestoßen.96 Insbesondere wurde bezweifelt, dass ein durchschnittlicher Anleger, der mit der Wirtschaftssprache nicht bewandert sei, über die Befähigung zum Lesen einer Bilanz verfüge.97 Darüber hinaus verfüge der durchschnittliche Anleger nicht über ausreichende Englischkenntnisse, um einen nach US-amerikanischen Bilanzierungsgrundsätzen, US GAAP oder IFRS aufgestellten Jahresabschluss mit dem nötigen Sachverstand zu lesen.98 Eine Darstellung nach diesen Grundsätzen sei aber im Hinblick auf den Jahresabschluss gem. § 7 WpPG i.V.m. der Prospektverordnung99, der gerade IFRS-Abschlüsse verlange, sowie wegen der Sprachregelung des § 19 Abs. 4 WpPG ausreichend.100 Zuletzt sei es auch nicht die Aufgabe des Prospekts, dem Leser die eigene Risikoeinschätzung abzunehmen.101

Details

- Seiten

- 192

- Jahr

- 2017

- ISBN (PDF)

- 9783631714058

- ISBN (ePUB)

- 9783631714065

- ISBN (MOBI)

- 9783631714072

- ISBN (Paperback)

- 9783631714041

- DOI

- 10.3726/b10522

- Sprache

- Deutsch

- Erscheinungsdatum

- 2021 (Juni)

- Schlagworte

- Wertpapier-Prospekthaftung Beurteilungsmaßstab – Anlegerhorizont Informationsmodell rechtökonomische Analyse Information Overload Differential Disclosure

- Erschienen

- Frankfurt am Main, Bern, Bruxelles, New York, Oxford, Warszawa, Wien, 2017. 192 S.