§ 266a StGB im Spannungsfeld zwischen Straf-, Arbeits- und Sozialversicherungsrecht

Eine Untersuchung zur (Neu-)Bestimmung des Arbeitgeberbegriffs

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Herausgeberangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsübersicht

- Vorwort

- Abschnitt 1: Einführung in den Untersuchungsgegenstand

- A. Anlass der Untersuchung: § 266a StGB im Spannungsfeld zwischen Arbeits- und Sozialversicherungsrecht

- B. Ziele und Struktur der Untersuchung

- C. Abgrenzung des Untersuchungsgegenstands

- D. Hohe praktische Bedeutung von Straftaten nach § 266a StGB

- I. Aktuell erfasste Fälle von § 266a StGB in der Polizeilichen Kriminalstatistik

- II. Früher erfasste Fälle der „Vorgängervorschriften“ von § 266a StGB

- III. Verurteilungsrate aufgrund von Straftaten nach § 266a StGB

- IV. Verurteilungsrate aufgrund der „Vorgängervorschriften“ von § 266a StGB

- V. § 266a StGB als typisches Begleit- bzw. Krisendelikt

- Abschnitt 2: Der Begriff „Arbeitgeber“ im Sinne von § 266a StGB im Spannungsfeld von Arbeits- und Sozialversicherungsrecht

- A. Täter des § 266a StGB: Der Arbeitgeber

- I. Zusammenspiel von Arbeits-, Sozialversicherungs- und Strafrecht

- 1. Das System der Sozialversicherung

- 2. Das Motiv des unredlichen Arbeitgebers

- 3. Enge Verknüpfung des Arbeits- und Sozialversicherungsrechts

- 4. Folgeprobleme des Strafrechts

- II. Das Problem der Anwendung des § 266a StGB: Die fehlende Definition des Arbeitgeberbegriffs

- 1. Die Sonderdeliktseigenschaft des § 266a StGB

- 2. Keine Definition des Arbeitgeberbegriffs im Strafrecht

- 3. Die Bestimmung des Arbeitgeberbegriffs im Arbeitsrecht

- a) Arbeitgeber im arbeitsrechtlichen Sinne

- b) Arbeitgeber kraft gesetzlicher Fiktion

- 4. Die Bestimmung des Arbeitgeberbegriffs im Sozialversicherungsrecht

- a) Beschäftigungsverhältnis als Schlüsselbegriff

- b) Begriffsabgrenzung durch § 7 Abs. 1 SGB IV

- c) Wortlaut von § 7 Abs. 1 SGB IV

- d) Definition durch das Bundessozialgericht

- e) Fast vollkommene Deckungsgleichheit von Beschäftigungs- und Arbeitsverhältnis

- f) Zweck der Sozialversicherung

- 5. Beschäftigungs- und Arbeitsverhältnis: Zwei selbstständige Rechtsinstitute – Unterschiedliche Rechtsfolgen

- 6. Die Bestimmung des Arbeitgeberbegriffs im Steuerrecht

- a) Eigenständige Bestimmung des Arbeitgeberbegriffs im Steuerrecht

- b) Keine Anknüpfung des Strafrechts an das Steuerrecht

- B. Darstellung und Beurteilung der verschiedenen Auffassungen in der Literatur zur Auslegung des Arbeitgeberbegriffs

- I. Bestandsaufnahme: Bisherige Untersuchungen zu § 266a StGB – Keine Bestimmung des Arbeitgeberbegriffs als Kerninhalt

- 1. Fisseler 1985

- 2. Bente 1992

- 3. Tag 1994

- 4. Branz 2002

- 5. Bollacher 2006

- 6. Brenner 2008

- 7. Ischebeck 2008

- 8. Zimmermann 2009

- 9. Wüchner 2010

- 10. Lanzinner 2014

- 11. Loose 2016

- 12. Zwischenergebnis

- II. Ansicht 1: Sozialversicherungsrechtsakzessorische Auslegung des Arbeitgeberbegriffs

- 1. Anknüpfung an die sozialversicherungsrechtlichen Pflichten

- 2. Gesamtsozialversicherungsbeitrag als Tatgegenstand

- 3. Anknüpfung an § 7 SGB IV zur Begriffsbestimmung

- 4. Flankierung der sozialversicherungsrechtlichen Ansprüche

- 5. Sozialversicherungsrechtlicher Ursprung des § 266a StGB

- 6. Schutzrichtung des § 266a StGB

- 7. Einwand der Entstehung von nicht gerechtfertigten Strafbarkeitslücken bei Anwendung der arbeitsrechtlichen Anknüpfung

- 8. Zweckwidrige Ungleichbehandlung durch die Auslegung des Arbeitgeberbegriffs nach dem Arbeitsrecht

- 9. Kein Verstoß gegen die Wortlautgrenze durch die Auslegung nach dem Sozialversicherungsrecht

- 10. Stellungnahme zu der sozialversicherungsrechtsakzessorischen Auslegung

- a) Zu weitgehende Akzessorietät zum Sozialversicherungsrecht

- (a) Keine „Spiegelung“ der sozialversicherungsrechtlichen Zahlungspflicht

- (b) Keine Trennung der Tatbestandsmerkmale von § 266a StGB

- (c) Sanktionierte Pflicht im Rahmen von § 266a StGB

- (d) Trennung der Tätereigenschaft nach dem Strafrecht und der Zahlungspflicht nach dem Sozialversicherungsrecht

- (e) Keine Trennung der Tätereigenschaft und der Zahlungspflicht bei natürlichen Personen

- (f) Die „Flankierung“ der Beitragszahlungspflicht durch § 266a StGB

- (g) Die Sicherstellung des Beitragsaufkommens als Schutzziel

- (h) Zwischenergebnis

- b) Missglückter Rückgriff auf § 7 Abs. 1 SGB IV – unbestimmte Primärrechtsordnung

- (a) Keine feststehende Definition der Beschäftigung in § 7 Abs. 1 SGB IV

- (b) Beschäftigungs- und Arbeitsverhältnis als eigenständige Rechtsinstitute

- (c) Die Methodenprobleme von § 7 Abs. 1 SGB IV

- (d) Ausweitung des Anwendungsbereichs von § 266a StGB durch die Anknüpfung an das Sozialversicherungsrecht

- (e) Keine Übertragung von Rechtsunsicherheiten der Primärrechtsordnung

- c) Zwischenergebnis

- III. Ansicht 2: Arbeitsrechtsakzessorische Auslegung des Arbeitgeberbegriffs

- 1. Arbeitsstrafrecht als „akzessorischer Annex“ zum Arbeitsrecht

- 2. Anknüpfung an das Arbeitsrecht durch § 266a StGB

- 3. Keine Anknüpfung an § 7 SGB IV

- 4. Eindeutiger Wortlaut von § 266a StGB

- 5. Keine Begründung der Arbeitgebereigenschaft durch die Sozialversicherungspflicht

- 6. Stellungnahme zu der arbeitsrechtsakzessorischen Auslegung

- a) „Akzessorischer Annex“: Wenig überzeugende Begründung für den Rückgriff auf das Arbeitsrecht durch das Strafrecht

- (a) „Sozialversicherungsstrafrecht“ ungleich Arbeitsstrafrecht

- (b) Keine generell präjudizierende Wirkung des Zivilrechts

- (c) § 266a StGB als Insolvenzbegleitdelikt

- (d) Vorteile der Anknüpfung an das Arbeitsrecht

- b) Keine Modifikation des Arbeitgeberbegriffs bei einem Rückgriff auf das Arbeitsrecht

- c) Überzeugend: Keine Anknüpfung an § 7 SGB IV

- d) Berücksichtigung des Wortlauts von § 266a StGB

- e) „Abhängige Beschäftigung“ als ungeschriebenes Tatbestandsmerkmal

- f) Keine Sperrwirkung des Sozialversicherungsrechts bei einer Begriffsauslegung nach dem Arbeitsrecht

- g) Zwischenergebnis

- IV. Ansicht 3: Sozialversicherungsrechtsakzessorische Anknüpfung mit Rückgriff auf das Arbeitsrecht

- 1. Vermischung von arbeits- und sozialversicherungsrechtlichen Termini

- 2. Stellungnahme

- V. Unterschiedliche Rechtsfolgen der verschiedenen Ansichten

- 1. Praktische Auswirkungen der verschiedenen Ansichten

- 2. Unterschiedliche Auswirkungen der verschiedenen Ansichten

- a) Unentgeltlich Beschäftigte

- b) Weiterbeschäftigte im Rahmen eines Kündigungsschutzprozesses

- c) Rehabilitierung von Behinderten

- d) Wiedereingliederung nach § 74 SGB V

- e) Kreditgeber

- 3. Unterschiedliche Folgerungen der verschiedenen Ansichten

- a) Folgerung aus der sozialversicherungsrechtsakzessorischen Auslegung

- b) Folgerung aus der arbeitsrechtsakzessorischen Auslegung

- c) Folgerung aus der sozialversicherungsrechtlichen Anknüpfung mit Rückgriff auf das Arbeitsrecht

- VI. Zwischenergebnis

- C. Entwicklung der Rechtsprechung zu der Frage der Auslegung des Arbeitgeberbegriffs im Sinne des § 266a StGB und Beurteilung dieser Rechtsprechung

- I. Entwicklung der Rechtsprechung des BGH zu der Auslegung des Arbeitgeberbegriffs

- 1. Lange Zeit keine klare Positionierung

- 2. Sozialversicherungsrechtsakzessorische Ausgestaltung von § 266a StGB

- 3. Anknüpfung an § 7 Abs. 1 SGB IV

- 4. Bestimmung nach dem auf das Arbeitsrecht zurückgreifenden Sozialversicherungsrecht

- 5. Fortführung dieser Ansicht durch jüngere Entscheidungen

- 6. Anschluss des 2. Strafsenats und des 5. Strafsenats an die Ansicht des 1. Strafsenats

- 7. Sozialrechtliche Begriffsbestimmung

- 8. Anknüpfung an das Sozialversicherungs- und Arbeitsrecht durch den BGH

- II. Rechtsprechung der Oberlandesgerichte zu der Auslegung des Arbeitgeberbegriffs

- 1. Voraussetzung: Materielles Sozialversicherungsverhältnis

- 2. Sozialversicherungsrechtsakzessorische Ausgestaltung

- 3. Begriff des Arbeitnehmers nach dem Sozialversicherungsrecht

- 4. Bestimmung der Arbeitgeberstellung nach dem Sozialversicherungsrecht

- III. Zusammenfassung der Entscheidungen der Rechtsprechung

- IV. Stellungnahme zu den Entscheidungen des BGH und der Oberlandesgerichte

- 1. Beurteilung der Entwicklung der Rechtsprechung des BGH

- 2. Beurteilung der Entwicklung der Rechtsprechung der Oberlandesgerichte

- 3. Zwischenergebnis

- D. Keine überzeugende Auslegung des Arbeitgeberbegriffs im Sinne von § 266a StGB

- E. Akzessorietät als Schnittpunkt aller Ansichten zur Auslegung des Arbeitgeberbegriffs

- I. Prozessuale und materielle Entscheidungsverantwortung der Strafgerichte

- 1. Prozessuale Entscheidungsverantwortung der Strafgerichte

- 2. Materielle Entscheidungsverantwortung der Strafgerichte

- II. Akzessorietät im Wirtschaftsstrafrecht

- III. Die – alte – Forderung nach der „Befreiung“ des Strafrechts vom zivilistischen Denken

- 1. Historischer Ansatz zur „Befreiung“ des Strafrechts

- a) „Zivilisierung der Strafrechtsbegriffe“

- b) Autonome strafrechtliche Begriffsbildung

- c) Wiederkehr der „Befreiung“ des Strafrechts vom zivilistischen Denken?

- d) Rechtsgüterschutz durch das Strafrecht

- (a) Verschiedene Ausgestaltungen der Akzessorietät

- (b) Primäre oder sekundäre Zuständigkeit des Strafrechts

- (c) Akzessorietätserwägungen in „zweifelhaften Fällen“

- (d) Keine eindeutig vorgegebenen rechtlichen Grundlagen

- 2. Zwischenergebnis

- IV. Erscheinungsformen der Akzessorietät in der Strafrechtsordnung

- V. Die Auslegung von akzessorischen Tatbeständen

- 1. Normative Tatbestandsmerkmale

- 2. Blankettstraftatbestände

- 3. Maßgeblichkeit der Zuordnung für die Auslegung der Norm und die Prüfung nach Art. 103 Abs. 2 GG

- 4. Einordnungsschwierigkeiten

- a) Formelle Unterscheidung

- b) Materielle Unterscheidung

- c) Maßgebliche Kriterien zur Unterscheidung

- VI. Keine „Befreiung“ des Strafrechts

- VII. Widerspruchsfreiheit der Rechtsordnung

- VIII. Folgerungen für die Auslegung von § 266a StGB

- 1. Bestehende Vorgaben für § 266a StGB

- 2. Keine Pflichtverletzung bei sozialversicherungsrechtlich rechtmäßigem Verhalten

- 3. Akzessorietät von § 266a StGB dem Grunde nach

- a) Zuordnung von § 266a StGB in der Literatur

- b) Betrachtung der Tatbestandsmerkmale von § 266a StGB

- c) Folgerungen für den Arbeitgeberbegriff im Sinne von § 266a StGB

- IX. Zwischenergebnis

- Abschnitt 3: Eigener Lösungsansatz zur Auslegung des Arbeitgeberbegriffs

- A. Auslegung des Arbeitgeberbegriffs im Sinne von § 266a StGB

- I. Grammatikalische Auslegung – Der Wortlaut des § 266a StGB

- 1. Wortlautgrenze als Grenze der Auslegung im Strafrecht

- 2. Wortlaut von § 266a Abs. 1 StGB

- 3. Keine gesetzliche Definition des Arbeitgeberbegriffs im Strafrecht

- 4. Zum Begriff „Arbeitgeber“: Bedeutung, Syntax und Kontext

- 5. Wörterbücher und Lexika als Auslegungshilfen

- 6. Hypothetische Formulierung des Gesetzgebers

- 7. „Arbeitgeber“ in den Sozialgesetzbüchern

- a) Definition nach § 7 Abs. 1 SGB IV

- b) Das SGB IV als allgemeiner Teil der Sozialversicherungsgesetze

- c) Arbeitgeber im Sinne von § 7 Abs. 1b und 4 SGB IV

- d) Arbeitgeber im Sinne von § 147 SGB V

- e) Arbeitgeber im Sinne des SGB III

- f) Arbeitgeber im Sinne von § 71 SGB IX

- g) Arbeitgeber im Sinne von § 115 SGB X

- h) Kein Rückgriff auf § 7 Abs. 1 SGB IV innerhalb des Sozialversicherungsrechts

- 8. „Arbeitgeber“ in verschiedenen Bußgeldtatbeständen

- a) § 21 MuSchG

- b) § 23 AEntG, §§ 22, 23 ArbZG

- c) §§ 3, 58, 59 JArbSchG

- 9. Rückschlüsse aus dem HGB und der GewO

- a) Selbstständigkeit nach § 84 Abs. 1 S. 2 HGB

- b) Direktionsrecht nach § 106 GewO

- 10. Historische Begriffsbestimmung des Arbeitnehmers

- 11. Entwurf einer gesetzlichen Definition des Begriffs „Arbeitnehmer“ und des Begriffs „Arbeitsvertrag“

- a) Langer Weg zur Reform – Drei Referentenentwürfe des BMAS

- (a) Der erste Referentenentwurf vom 16. November 2015

- (b) Der zweite Referentenentwurf vom 17. Februar 2016

- (c) Der dritte Referentenentwurf vom 14. April 2016

- b) Der Gesetzentwurf der Bundesregierung vom 2. Juni 2016

- c) Der Gesetzentwurf der Bundesregierung vom 20. Juli 2016

- d) Beschlussempfehlung des Ausschusses für Arbeit und Soziales

- e) Beschluss des Gesetzes durch den Bundestag und Bundesrat

- f) Folgen für die Auslegung des Begriffs „Arbeitgeber“

- g) Zwischenergebnis

- 12. Ergebnis der grammatikalischen Auslegung

- II. Historische Auslegung – Entstehungsgeschichte von § 266a StGB

- 1. Vorläuferregelungen von § 266a StGB

- a) Strafvorschriften des KVG

- b) Strafvorschriften des Invalidenversicherungsgesetzes

- c) Regelungen der Reichsversicherungsordnung

- d) Regelungen der Invaliden- und Hinterbliebenenversorgung

- e) Regelungen im Angestelltenversicherungsgesetz

- f) Regelungen im Reichsknappschaftsgesetz

- g) Regelungen im Gesetz über die Arbeitsvermittlung und Arbeitslosenversicherung

- h) Regelungen der Rentenversicherung

- i) Definition des Begriffs „Arbeitgeber“ in den Vorgängervorschriften von § 266a StGB

- j) Zwischenergebnis

- 2. Zweites Gesetzes zur Bekämpfung der Wirtschaftskriminalität

- a) Zusammenfassung der sozialversicherungsrechtlichen Vorschriften

- b) Kriminalpolitische Überlegungen

- 3. Einführung des SGB IV im Jahr 1977

- a) Gesetzgebungsmaterialien von § 7 Abs. 1 SGB IV

- b) Keine Änderung der Rechtslage durch Einführung des SGB IV und von § 266a StGB

- 4. Auslegung des Arbeitgeberbegriffs vor Einführung des SGB IV

- a) Kommentarliteratur vor Einführung des SGB IV

- b) Kommentarliteratur nach Einführung des SGB IV und vor Einführung von § 266a StGB

- c) Rechtsprechung nach Einführung des SGB IV vor Einführung von § 266a StGB

- d) Kommentarliteratur nach Einführung von § 266a StGB

- e) Zwischenergebnis

- 5. Ergebnis der historischen Betrachtung

- III. Systematische Auslegung – Die Systematik des § 266a StGB

- 1. Systematik von § 266a StGB im Normgefüge des StGB

- 2. Verschleifung des Tatbestandsmerkmals „Arbeitgeber“

- a) Das Verbot der Verschleifung strafrechtlicher Tatbestandsmerkmale

- b) Untreue-Beschluss des Bundesverfassungsgerichts

- c) Folgerungen aus der Entscheidung des Bundesverfassungsgerichts

- d) Detaillierte Ausgestaltung der Vorgaben des Bundesverfassungsgerichts zu § 266 StGB

- e) Weitere beachtenswerte Entscheidungen des Bundesverfassungsgerichts

- f) Einfach gesetzliche Vorgaben als Anknüpfungspunkt

- g) Verknüpfung dieser Vorgaben mit § 266a Abs. 1 StGB

- h) Rückschluss von der Beitragsabführungspflicht auf die Arbeitgeberstellung

- i) Methodische Fehler bei der strafrechtlichen Auslegung

- j) Gegenprüfung: Die Garantenpflicht des Arbeitgebers

- k) Strafbarkeitsausweitende Auslegung

- l) Präzisierungsgebot

- m) Rechtsunsicherheitsminimierungsgebot

- n) Zwischenergebnis: Verschleifung des Tatbestandsmerkmals Arbeitgeber

- 3. Eigenständige Bedeutung des Tatbestandsmerkmals Arbeitgeber

- a) Die Formulierung von Sonderdelikten – insbesondere § 370 Abs. 1 AO

- b) Hinweis für das Merkmal „Arbeitgeber“ in § 266a StGB durch die Einführung von § 266a Abs. 2 Nr. 2 StGB

- c) Vergleich des § 266a StGB mit dem Bußgeldtatbestand von § 111 SGB IV

- 4. Der Arbeitgeberbegriff innerhalb von § 266a Abs. 1 bis 5 StGB

- a) Der Arbeitgeber nach § 266a Abs. 2 StGB

- b) Der Arbeitgeber nach § 266a Abs. 3 StGB

- c) Der Arbeitgeber nach § 266a Abs. 5 StGB

- d) Zwischenergebnis

- e) Unterschiedliche Auslegung des Arbeitgeberbegriffs in den verschiedenen Absätzen von § 266a StGB

- 5. Änderung der Rechtslage ohne Änderung von § 266a StGB

- 6. „Unabhängig davon, ob Arbeitsentgelt gezahlt wird“

- 7. Ergebnis der systematischen Auslegung

- IV. Teleologische Auslegung – Sinn und Zweck des § 266a StGB

- 1. Rechtsgut von § 266a Abs. 1 und Abs. 2 StGB

- 2. Zielvorstellung des Gesetzgebers anhand von klar erfassten Fällen

- 3. Erfassung zusätzlicher Fallgestaltungen

- 4. Schutzrichtung von § 266a StGB als „Allheilmittel“

- 5. Konkrete Ausgestaltung des § 266a StGB

- 6. Das Problem der Generalisierung des Normzwecks

- 7. Kriminalpolitische Gründe

- 8. Strafbarkeitslücken als Gegenargument

- 9. Rechtssicherheit

- 10. Zwischenergebnis

- V. Zwischenergebnis der Auslegung des Begriffs „Arbeitgeber“

- B. Strafrechtliche Begriffsbildung

- I. Bisher keine strafrechtliche Auslegung des Arbeitgeberbegriffs

- II. Angeblich fehlende Grundlagen für einen strafrechtlichen Arbeitgeberbegriff

- III. Möglichkeit einer strafrechtlichen Auslegung des Arbeitgeberbegriffs

- IV. Argumente für eine strafrechtliche Bestimmung des Arbeitgeberbegriffs im Sinne von § 266a StGB

- 1. Zu frühe Anknüpfung an andere Rechtsgebiete

- 2. Strafrechtliche Bestimmung des Arbeitgeberbegriffs – Vergleich zum Steuerrecht

- a) Unterschiedliche Bestimmung des Arbeitgeberbegriffs in einem Sachverhalt

- b) Bestehende, unterschiedliche Bestimmung des Arbeitgeberbegriffs

- c) Unabhängigkeit von der Arbeits- und Sozialgerichtsbarkeit

- d) Dogmatisch überzeugendere Herleitung eines strafrechtlichen Arbeitgeberbegriffs

- 3. Fehlende Anknüpfungspunkte im StGB

- 4. Relativität der Begriffsbildung in unterschiedlichen Rechtsgebieten

- V. Strafrechtliche Auslegung des Begriffs „Arbeitgeber“

- VI. Vorschlag zur Definition des strafrechtlichen Arbeitgeberbegriffs

- 1. Änderung von § 266a StGB

- 2. Definition des Arbeitgeberbegriffs innerhalb von § 11 StGB

- VII. Folgen der strafrechtlichen Definition des Arbeitgeberbegriffs im Sinne von § 266a StGB

- VIII. Gegenprüfung des vorgeschlagenen Arbeitgeberbegriffs

- IX. Zwischenergebnis

- C. Ergebnis: Strafrechtlicher Arbeitgeberbegriff als Lösungsvorschlag

- D. Ausblick

- Abschnitt 4: Schlussfolgerungen aus der Untersuchung

- Literaturverzeichnis

- Abkürzungsverzeichnis

Vorwort

Die vorliegende Arbeit hat der Fachbereich Rechtswissenschaft der Johann Wolfgang Goethe-Universität in Frankfurt am Main im Wintersemester 2017/2018 als Dissertation angenommen. Das Manuskript wurde im Februar 2017 abgeschlossen; größtenteils konnten Literatur und Rechtsprechung bis Ende März 2018 berücksichtigt werden.

Ich danke meinem Doktorvater, Herrn RiOLG Prof. Dr. Matthias Jahn, für die fürsorgliche und engagierte Betreuung und Förderung meiner Arbeit. Für die zügige Erstellung des Zweitgutachtens danke ich Herrn Prof. Dr. Klaus Günther und Herrn PD Dr. Sascha Ziemann für die Anregungen und Vorschläge während der gesamten Bearbeitungszeit.

Herzlichen Dank sage ich meinen Kollegen, Hanns W. Feigen und Dr. Walther Graf, die mir eine berufsbegleitende Promotion ermöglichten. Meinem Kollegen Dr. Bernd Groß LL.M. kann ich nicht genug für seine freundschaftliche Unterstützung seit dem ersten Wirtschaftsstrafrecht-Seminar an der Eberhard Karls-Universität, Tübingen, im Jahr 2009 danken.

Ebenfalls danke ich meinen Kollegen, Dr. Tilman Reichling und Dr. Björn Kruse LL.M., für die aufmunternden Worte und die fachliche Unterstützung während der gesamten Bearbeitungszeit.

Frau Rechtsanwältin Eva Guckes danke ich von ganzem Herzen dafür, dass sie seit unserer Studienzeit immer an meiner Seite steht und mich während der gesamten Bearbeitungszeit stets motiviert und unterstützt hat.

Meinem Bruder, Herrn Rechtsanwalt Dominic Lange, danke ich für die tatkräftige Unterstützung bei der Korrektur dieser Arbeit sowie die Unterstützung in jeglichen Lebenslagen.

Meinen Eltern, Margret Pagel-Lange und Gerald Lange, widme ich diese Arbeit in tiefer Dankbarkeit dafür, dass sie mir meine juristische Ausbildung ermöglicht haben und mich – schon immer – in jeder Weise unterstützen.

Abschnitt 1: Einführung in den Untersuchungsgegenstand

A. Anlass der Untersuchung: § 266a StGB im Spannungsfeld zwischen Arbeits- und Sozialversicherungsrecht

Vor etwas mehr als 30 Jahren – am 1. August 1986 – hat der Gesetzgeber durch Art. 1 Nr. 11 des Zweiten Gesetzes zur Bekämpfung der Wirtschaftskriminalität die Straftatbestände des Vorenthaltens und Veruntreuens von Arbeitsentgelt durch die Schaffung des § 266a StGB in das StGB aufgenommen.1 Der Tatbestand des § 266a StGB ersetzt seitdem die zuvor in mehreren Sozialversicherungsgesetzen enthaltenen – fast wortgleichen – Strafvorschriften über das Vorenthalten von Beiträgen zur Sozialversicherung,2 bei deren Anwendung es bereits Schwierigkeiten gab. Diese Schwierigkeiten setzen sich auch bei der Anwendung von § 266a StGB – trotz vieler gerade in jüngster Zeit veröffentlichter Publikationen zu dieser Norm – fort.3

Durch die Einführung bzw. Überführung der Strafvorschriften des § 266a StGB aus dem Sozialversicherungsrecht – dem Nebenstrafrecht4 – in das StGB wollte der Gesetzgeber vor allem die präventive Wirkung des Strafrechts verbessern. Denn durch die Kodifikation des Vorenthaltens von Beiträgen in fünf verschiedenen Sozialversicherungsgesetzen bestand der Irrglaube, dass dieses strafbare Verhalten lediglich ein ordnungswidriges und somit ein weniger relevantes sei.5 Im Kern sollte bei dieser Rechtsänderung das strafbare Unrecht in Übereinstimmung mit dem bis dahin geltenden Recht bestehen bleiben.6 Der Tatbestand des § 266a StGB und die durch § 266a StGB bestehende Rechtslage stellen dabei den „Abschluss einer über hundertjährigen geschichtlichen Entwicklung“7 dar. Denn seit Einführung des Straftatbestands § 82b KVG im Jahr 1892, der das Vorenthalten von Sozialversicherungsbeiträgen erstmals unter ←21 | 22→ Strafe stellte, ist der Wortlaut dieser „Normenfamilie“ im Wesentlichen unverändert geblieben. Trotz dieser langen Historie ist die Anwendung von § 266a StGB aber im Detail weiterhin umstritten. Es handelt sich um eine Strafnorm, die innerhalb ihrer verschiedenen Absätze eine unterschiedliche Entstehungsgeschichte, Systematik und Schutzrichtung aufweist.8 Diese Verschiedenheiten führen – wenig verwunderlich – nicht zu einer Vereinfachung der Auslegung und Anwendung der Tatbestandsmerkmale.

Vielmehr wurde § 266a StGB seit der Einführung vor nunmehr über 30 Jahren mit seinen „vielschichtigen Problemen“9 in zahlreichen Publikationen kritisiert10 und diskutiert.11 Die Kritik hält bis heute unvermittelt an.12 Die vom Gesetzgeber bereits vorgenommenen Änderungen13 führten bisher nicht dazu, dass die Kritiker verstummten, weil nicht alle als zweifelhaft erachteten Probleme gelöst werden konnten. Daher wird nicht selten eine vertiefte wissenschaftliche Auseinandersetzung mit § 266a StGB gefordert.14 Teil dieser geforderten Auseinandersetzung ist diese Untersuchung.

Bei dieser Untersuchung steht die Auslegung des seit Einführung von § 266a StGB unverändert gebliebenen Begriffs „Arbeitgeber“ im Mittelpunkt. Diese führt zu Kontroversen im wissenschaftlichen Diskurs, bereitet in der Praxis noch immer Schwierigkeiten und ist aktuell Teil vieler jüngerer Entscheidungen des ←22 | 23→ BGH.15 Denn die Auslegung des Tatbestands ist aufgrund der sich stellenden außerstrafrechtlichen Fragen nicht unproblematisch.16 Dies hat mehrere Ursachen, welche in der vorliegenden Untersuchung zur Sprache kommen sollen. Ursprung des Problems ist die fehlende Definition des Arbeitgeberbegriffs im Strafrecht. Diese führt dazu, dass sich die Juristen, die generell in allen Rechtsgebieten ausgiebig über die Richtigkeit diverser Begriffsbildungen streiten,17 auch in diesem Fall uneinig über die Begriffsauslegung sind.

Erschwerend kommt im Fall des Arbeitgeberbegriffs im Sinne von § 266a StGB hinzu, dass historisch gesehen das strafbare Verhalten des heutigen § 266a StGB in den sozialversicherungsrechtlichen Normen §§ 529, 1426 RVO, 225 AFG, 150 AVG, 234 RKG verankert war. Diese Normen sprachen fast wortgleich davon, dass als Täter nur derjenige in Betracht kommt, welcher Arbeitgeber ist. Wie der Begriff des Arbeitgebers auszulegen ist und wer somit Täter einer Beitragshinterziehung bzw. -vorenthaltung sein kann, war aber auch vor Einführung von § 266a StGB nicht im Sozialversicherungsrecht definiert. Die Rechtsprechung18 und die juristische Literatur19 griffen daher vor der Einführung von § 266a StGB auf den bekannten Begriff des Arbeitgebers aus dem Zivil- bzw. dem Arbeitsrecht zurück, der sich an §§ 611 ff. BGB orientiert.

Auch nach Einführung von § 266a StGB ist der Begriff des Arbeitgebers im Strafrecht nicht definiert worden,20 weshalb das Problem hinsichtlich der genauen Bestimmung des Begriffs „nicht verwundert.“21 Es wird daher heutzutage versucht, die fehlende Definition des Arbeitgeberbegriffs im Strafrecht durch Anknüpfung an andere Rechtsgebiete – namentlich das Sozialversicherungs- bzw. das Arbeitsrecht – zu kompensieren. Allerdings wundert diese beschriebene Nicht-Kodifizierung des Arbeitgeberbegriffs im Strafrecht zwar den Strafrechtler, nicht aber den Arbeitsrechtler. Denn im Arbeitsrecht gibt es ←23 | 24→ seit jeher keine Definition der für dieses Rechtsgebiet elementaren Begriffe des Arbeitgebers und Arbeitnehmers.22. Ebenso fehlt es im Sozialversicherungsrecht auch heute noch an einer Legaldefinition des Arbeitgeber- und des Arbeitnehmerbegriffs.23

Dieser Prämisse folgend entwickelte sich im Strafrecht eine Auffassung, welche zwecks Auslegung des Begriffs „Arbeitgeber“ auf § 7 Abs. 1 SGB IV, welcher im Jahr 1977 – also neun Jahre vor der Einführung von § 266a StGB – geschaffen worden ist, zurückgreift.24 Seit einigen Jahren geht auch der BGH25 von einer Akzessorietät des § 266a StGB zum Sozialversicherungsrecht aus, welches wiederum auf das Arbeitsrecht und somit auf §§ 611 ff. BGB verweisen soll.26 Dies begründet der BGH sehr knapp damit, dass § 266a StGB „sozialrechtsakzessorisch ausgestaltet“ sei.27 Auch in der juristischen Literatur werden von unterschiedlichen Autoren verschiedene Meinungen vertreten, wie die Auslegung des Begriffs „Arbeitgeber“ im Strafrecht erfolgen soll. Neben der rein arbeitsrechtsakzessorischen wird sowohl die sozialversicherungsrechtsakzessorische Auslegung als auch ein Mittelweg aus beiden Ansichten vertreten.28

An diesen Ansichten zeigt sich bereits in der Einführung dieser Untersuchung die besondere Herausforderung bei der Auslegung und Anwendung des § 266a StGB: Das enge Zusammenspiel von verschiedenen Rechtsgebieten. Über den eigentlichen strafrechtlichen Bereich hinaus werden das Sozialversicherungs- bzw. das Arbeitsrecht einbezogen, um die Voraussetzungen des strafbaren Verhaltens zu definieren.29 Unter anderem wegen dieses sogenannten „Strafrechts im Gewande zivilrechtlicher Judikatur“30 und der daraus folgenden „komplexen Akzessorietät“31, welche zur Überschneidung von zivilrechtlichen ←24 | 25→ und strafrechtlichen Fragestellungen führt,32 stellt sich auch 30 Jahre nach Einführung weiterhin die Bestimmung des Arbeitgebers im Sinne von § 266a StGB als „schwierig“33 oder – positiv formuliert – als „besonders reizvoll“34 dar. Nicht zuletzt wächst ebenfalls die Komplexität des Arbeits- und Sozialversicherungsrechts weiterhin.35

Schließlich tangiert die – von allen Ansichten befürwortete – Akzessorietät der Auslegung des Arbeitgeberbegriffs eine seit über 130 Jahren in der Rechtswissenschaft auftretende Frage: Die „Emanzipationsbewegung“ des Strafrechts und das Verhältnis des Strafrechts zum Zivilrecht beschäftigen die Juristen seit dem Jahr 1871, als dem Reichs-StGB noch ein uneinheitliches Landeszivilrecht gegenüberstand.36 Die Akzessorietät von § 266a StGB zum Sozialversicherungs- bzw. Arbeitsrecht zeigt als ein aktuelles Beispiel, dass sich das Strafrecht – noch – nicht vom sogenannten „zivilistischen Denken“ – bzw. den jeweiligen Primärrechtsvorgaben – befreien konnte, wie es von einigen in der Literatur seit Jahrzehnten gefordert wird.37 Diese führen überwiegend an, dass insgesamt keine Befreiung des Strafrechts vom zivilistischen Denken zu erkennen sei.38 Teilweise wird sogar behauptet, dass eine Diskussion über eine solche Befreiung nicht mehr Teil der aktuellen Literatur sei.39 Bei genauer Betrachtung finden sich jedoch auch aktuelle Beiträge,40 die sich genau mit dem Problem des Verhältnisses des Strafrechts zum Zivilrecht auseinandersetzen und daher auch in dieser Untersuchung zu berücksichtigen sind. All diese Faktoren haben zur Folge, dass ←25 | 26→ teilweise § 266a StGB insgesamt als verunglückt beschrieben und für eine Neufassung41 sowie sogar für eine Abschaffung der Norm42 plädiert wird.

B. Ziele und Struktur der Untersuchung

Ziel der Untersuchung ist es zuerst, die seit Einführung von § 266a StGB vor nunmehr über 30 Jahren hinsichtlich des Begriffs „Arbeitgeber“ im Strafrecht währende Rechtsunklarheit darzustellen. Der rechtswissenschaftliche Diskurs beschäftigt sich – nicht zuletzt seit Erscheinen einiger aktueller Dissertationen – mit der Auslegung des Arbeitgeberbegriffs im Sinne von § 266a StGB und es werden kontroverse Auffassungen vertreten.43 Auch in der Rechtsprechung hat sich seit dem Bestehen von § 266a StGB – nachdem lange eine klare Positionierung44 fehlte – mittlerweile eine Auslegung des Begriffs für die Praxis herausgebildet.45 Die zu diesem Thema vertretenen wissenschaftlichen Ansätze sowie die Ansicht der Rechtsprechung werden dazu erörtert und kritisch begutachtet.

Die Entwicklung dieser aufgrund der vertretenen Akzessorietät zu anderen Rechtsgebieten abhängigen Bestimmung der Arbeitgebereigenschaft nach § 266a StGB wird zu Beginn dieser Untersuchung kritisch analysiert. Dazu wird nicht nur allgemein auf die Akzessorietät im Strafrecht eingegangen, sondern auch in Bezug auf § 266a StGB im Detail erwogen, ob § 266a StGB tatsächlich insgesamt sozialversicherungsrechtsakzessorisch ist oder möglicherweise diese angewandte Akzessorietät nicht für alle Tatbestandsmerkmale gilt. Dazu werden die historischen Wurzeln von § 266a StGB sowie die in Literatur und Rechtsprechung vertretenen Ansichten zur Auslegung des Arbeitgeberbegriffs im Sinne von § 266a StGB dargestellt und kritisch begutachtet. Zudem wird die Frage gestellt, ob nicht im Hinblick auf Art. 103 Abs. 2 GG die Grenzen des möglichen Wortsinns bei der Auslegung des Begriffs „Arbeitgeber“ überschritten und die Eigenständigkeit des Tatbestandsmerkmals „Arbeitgeber“ nach den vom BVerfG in Bezug auf § 266 StGB gemachten Vorgaben verschliffen wird. Schließlich wird im Rahmen eines eigenen Lösungsansatzes versucht, unter Berücksichtigung ←26 | 27→ der Auslegungstechniken den Arbeitgeberbegriff im Sinne des § 266a StGB zu bestimmen.

C. Abgrenzung des Untersuchungsgegenstands

Die Anwendung von § 266a StGB beinhaltet eine Vielzahl von Fragestellungen, die immer wieder Teil der aktuellen Diskussionen sind.46 Vor allem die Abgrenzung von selbstständiger und abhängiger Tätigkeit ist aufgrund der bestehenden oder entfallenden Sozialversicherungspflicht in der Praxis wesentlich und ständig im Wandel. Allerdings beschäftigt sich die vorliegende Untersuchung explizit mit der Auslegung des Begriffs des Arbeitgebers im Sinne von § 266a StGB. Es wird somit eine Stufe vor der Einordnung der Tätigkeit bei der Frage nach der richtigen Auslegung des Arbeitgeberbegriffs im Strafrecht angesetzt.

Des Weiteren vermag diese Untersuchung sich nicht mit allen in den letzten 30 Jahren aufgetretenen, teilweise bereits gelösten47 und auch immer wieder aktuell48 auftretenden Problemen von § 266a StGB zu befassen. Im Mittelpunkt dieser Untersuchung stehen der Arbeitgeberbegriff und die Akzessorietät von § 266a StGB. Berühren andere Probleme diese Hauptpunkte, werden diese auch Erwähnung finden. Durch den ständigen Wandel der Politik und der Rechtsprechung ändern sich oftmals auch das Arbeitsrecht und das Sozialversicherungsrecht. Diese Änderungen haben aufgrund der in dieser Untersuchung darzustellenden Akzessorietät auch Einfluss auf das Strafrecht. Wenn diese speziellen Problemfelder in dieser Arbeit angesprochen werden, wird auf die bestehende Literatur zur Abgrenzung des Untersuchungsgegenstandes verwiesen.

D. Hohe praktische Bedeutung von Straftaten nach § 266a StGB

Im Rahmen dieser Untersuchung wird das Argument der herrschenden Ansicht zur Sprache kommen, dass die genaue Bestimmung der Anknüpfung zur Aus-legung des Arbeitgeberbegriffes nicht notwendig sei, weil diesem Problem die ←27 | 28→ praktische Bedeutung fehle.49 Daher soll vorab ein Blick auf die praktische Be-deutung der Anwendung des § 266a StGB geworfen werden, damit die Wichtigkeit des § 266a StGB und der hier aufgeworfenen Fragen deutlich wird. Denn wie aus den Polizeilichen Kriminalstatistiken des Bundeskriminalamts und den Aufzeichnungen des Statistischen Bundesamts hervorgeht, ist diese Untersuchung auch von praktischer Bedeutung. § 266a StGB ist trotz im Vergleich zu den Vorjahren abnehmender Begehungszahlen weiterhin ein Delikt, das im Wirtschaftsleben und in der Strafverfolgung ein hohes Aufkommen aufweist.50 Dies stellte sich – wie sogleich aufgezeigt wird – vor Einführung der Norm bei Betrachtung der „Vorgängertatbestände“ sowie in den ersten Jahren nach der Einführung von § 266a StGB anders dar.

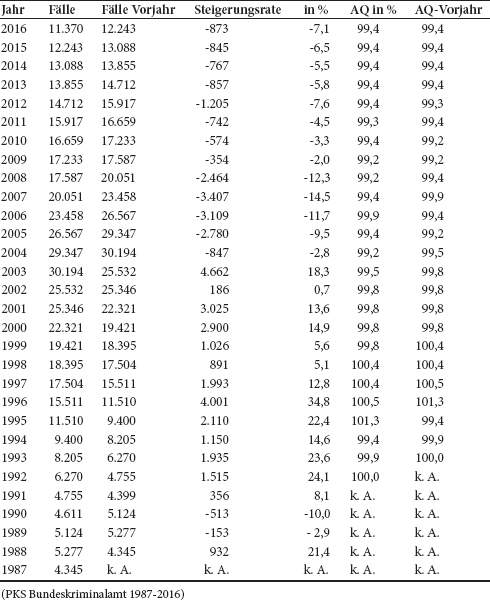

I. Aktuell erfasste Fälle von § 266a StGB in der Polizeilichen Kriminalstatistik

Seit der Einführung im Jahr 1986 hat § 266a StGB nach einer anfänglichen geringen Bedeutung51 von teilweise weit unter 10.000 erfassten Fällen pro Jahr – 1987-1995 – stark an Bedeutung gewonnen. So wurden im Jahr 2003 über 30.000 Fälle erfasst. Seit diesem Höchststand nehmen die erfassten Fälle kontinuierlich ab. Dieser Trend besteht auch in den letzten Jahren fort. Im Jahr 2013 wurden noch 13.855 Fälle erfasst, die einen Gesamtschaden52 von 74,4 Mio. € verursacht haben.53 Im Jahr 2014 wurden 5,5 % weniger Fälle – 13.088 – erfasst, welche einen Schaden von 71,5 Mio. € zur Folge hatten.54 Im Jahr 2015 sank diese Zahl weiter um 6,5 % auf 12.243 Fälle.55 Auch der Schaden56 reduzierte sich auf 67,0 Mio. €.57 Im Jahr 2016 sank die Zahl der Fälle ebenfalls weiter um 7,1% auf 11.370 Fälle;58←28 | 29→ der Schaden betrug 64,8 Mio. €.59 Der Anteil der Taten nach § 266a StGB an der Gesamtkriminalität im Jahr 2016 lag dabei bei weniger als 0,2 %.60

Damit zeigt sich, dass die Intensität der Verfolgung des „Beitragsstrafrechts“ in den Jahren zwischen 1998 und 2008 stark zugenommen hat und mittlerweile als „Massendelikt“61 bezeichnet wird.62 In der medialen Öffentlichkeit wird dies aber weniger stark wahrgenommen, weil das Beitragsstrafrecht „im Windschatten des Steuerstrafrechts“ segelt.63 Aber auch in den letzten Jahren ist zwar von einer rückgängigen, nicht aber geringen Verfolgung zu sprechen. Nachdem dieses Delikt nach seiner Einführung oft unterschätzt wurde,64 ist – im Gegensatz zum übrigen Arbeitsstrafrecht, das erst seit kurzem sein „Mauerblümchendasein“ beendet hat65 – die kriminalpolitische Bedeutung seit langem als hoch einzuschätzen,66 wobei diese Aussage nur für § 266a Abs. 1 und Abs. 2 StGB gilt. § 266a Abs. 3 StGB ist hingegen von untergeordneter Bedeutung.67 Dieses hohe „kriminalpolitische Gewicht“ von § 266a StGB insgesamt zeigt sich auch an dem bei besonders schweren Fällen bis zu zehn Jahren Freiheitsstrafe reichenden Strafrahmen von § 266a StGB.68

Die Aufklärungsquote von Taten nach § 266a StGB liegt seit Erfassung dieser Quote im Jahr 1992 unverändert bei über 99 %.69 In den Jahren 1996-1999 betrug diese sogar über 100 %, weil noch Fälle aus den Vorjahren aufgeklärt werden konnten.

Tabelle 1: Erfasste Fälle von Taten nach § 266a StGB inklusive der statistischen Entwicklung und der Aufklärungsquote („AQ“)

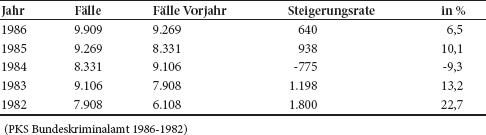

II. Früher erfasste Fälle der „Vorgängervorschriften“ von § 266a StGB

In den Jahren vor Einführung von § 266a StGB wurden die Verstöße gegen strafrechtliche Nebengesetze auf dem Wirtschaftssektor, Straftatbestände nach UWG, ←29 | 31→ HGB, GmbH- und Genossenschaftsgesetz, Aktiengesetz, Börsengesetz, RVO sowie Wirtschaftsstrafgesetz zusammen in einer Statistik erhoben.70 Daher sind die „Vorgängervorschriften“ von § 266a StGB in dieser Statistik nur miterfasst, was eine genaue Angabe der erfassten Fälle unmöglich macht.71 Dennoch ist erkennbar, dass in den fünf Jahren vor Einführung von § 266a StGB die Anzahl der erfassten Verstöße gegen die „Vorgängervorschriften“ des § 266a StGB und der Straftatbestände nach UWG, HGB, GmbH- und Genossenschaftsgesetz, Aktiengesetz, Börsengesetz, RVO und Wirtschaftsstrafgesetz mit zwischen 6.108 und 9.269 Fällen jedenfalls geringer als die Anzahl der verzeichneten Fälle des § 266a StGB nach dessen Einführung gewesen ist.

Tabelle 2: Erfasste Fälle der Vorgängervorschriften von § 266a StGB inklusive der statistischen Entwicklung

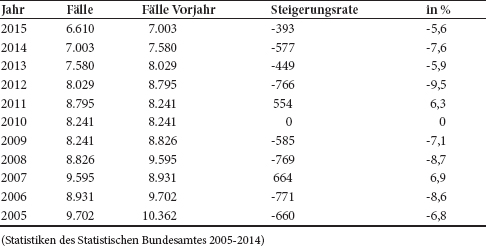

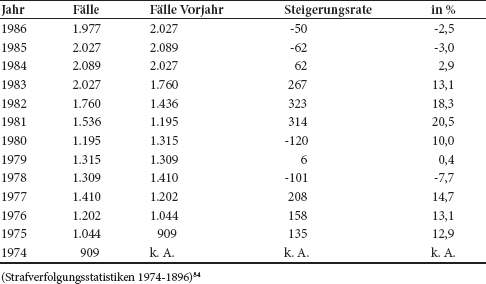

III. Verurteilungsrate aufgrund von Straftaten nach § 266a StGB

Basierend auf den Statistiken des Statistischen Bundesamtes72 zeigt sich, dass die Verurteilungsrate zwar rückläufig ist, diese aber auch im Jahr 2015 noch bei über 6.600 Verurteilungen pro Jahr lag.73 Dies zeigt ebenfalls, dass die Bedeutung von § 266a StGB weiterhin als hoch einzuschätzen ist.74

Tabelle 3: Verurteilungsrate aufgrund einer Straftat nach § 266a StGB inklusive der statistischen Entwicklung

Dabei kommt dem Straftatbestand eine noch höhere Bedeutung zu, als es die reinen Zahlen widerspiegeln. Denn im Rahmen des Ermittlungsverfahrens wird oftmals aufgrund des Zusammentreffens mit anderen Straftaten von der Verfolgung von Taten nach § 266a StGB abgesehen.75 Dies ist vor allem im Rahmen der Lohnsteuerhinterziehung von Bedeutung, die in den überwiegenden Fällen auch eine Verwirklichung der Strafbarkeit nach § 266a StGB nach sich zieht.

IV. Verurteilungsrate aufgrund der „Vorgängervorschriften“ von § 266a StGB

Die Vorgängervorschriften von § 266a StGB haben in den letzten Jahren vor der Einführung von § 266a StGB zu ca. 2.000 Verurteilungen pro Jahr geführt.76 In den Vorjahren zeigte sich seit Mitte der Siebzigerjahre ein leichter Anstieg der Verurteilungsrate.

Tabelle 4: Verurteilungsrate aufgrund einer Straftat nach den Vorgängervorschriften von § 266a StGB inklusive der statistischen Entwicklung

Diese Statistik gibt den tatsächlichen Kriminalitätsumfang hinsichtlich der Vorenthaltung von Beiträgen nach den Vorgängervorschriften von § 266a StGB ebenfalls nur eingeschränkt wieder. Oftmals waren auch diese Fälle der Beitragsvorenthaltung nachrangig gegenüber Insolvenzdelikten und von einer Verfolgung wurde daher häufig abgesehen.77

V. § 266a StGB als typisches Begleit- bzw. Krisendelikt

Auch nach Einführung von § 266a StGB zeigt sich, dass die große praktische Bedeutung78 unter anderem daraus folgt, dass es sich insbesondere bei § 266a Abs. 1 StGB um ein typisches Begleitdelikt79 bzw. typisches Krisendelikt80 handelt.81 In der Insolvenzphase82 bzw. vor dieser wird § 266a StGB wegen seiner eindeutigen Tatbestandsmerkmale oft als eine Art „Auffangtatbestand“ herangezogen, wenn andere Tatbestände, wie zum Beispiel die Bankrottstraftatbestände nach §§ 283 ff. StGB oder eine Insolvenzverschleppung gemäß § 15a InsO, nicht oder nur schwer nachgewiesen werden können.83←31 | 33→ 84

1 BGBl. I 1986, 721 ff.; ausführlich zum 2. WiKG Schlüchter, 2. WiKG, S. 1 ff.

2 BT-Drucks. 155/86, S. 9.

3 Bente, HWSt.3, 12. Teil 2. Kap. Rn. 2; Wank, DB 1982, 645, 645.

4 Kritisch Tiedemann, Tatbestandsfunktionen im Nebenstrafrecht, S. 63 f.: die Einordnung in das Nebenstrafrecht ist „ohne besonderen Aussagewert“, da diese durch Zufälligkeiten geschehe.

5 Hans, ZfSH 1970, 165, 165.

6 BT-Drucks. 10/318, S. 12.

7 Tag, S. 32.

8 Vgl. SK-StGB/Hoyer, § 266a Rn. 1; Wickel, ZJS 2016, 189, 189.

9 Mayer, NZWiSt 2015, 169, 173.

10 Ziehm, NZWiSt 2016, 387 ff.; Fisseler, ZfS 1987, 321, 321; Schmitt, NZI 2002, 146, 149; Rönnau/Kirch-Heim, wistra 2005, 321, 326 f.; Renzikowski, FS Weber, 333, 345 f.; Lanzinner, S. 209 ff.

11 Vgl. nur Bürger, NZWiSt 2015, 437 ff.; Richter, wistra 2014, 470 ff.; Sättele, wistra 2012, 378 ff.; Wegner, wistra 1998, 283 ff. jeweils m. w. N.; Borchardt, StRR 2007, 84, 84; Bollacher, S. 25; auch MüKo-StGB/Radtke, § 266a Rn. 34 f.; dahingehend auch bereits im Jahr 2001 Schmitt, S. 13.

12 Vgl. nur Ziehm, NZWiSt 2016, 387 ff.; Bürger, NZWiSt 2015, 437, 437.

13 Gesetz zur Intensivierung der Bekämpfung der Schwarzarbeit v. 01.08.2004, BGBl. I 2004, 1842, 1849; ausführlich zu den Änderungen Ignor/Mosbacher/Pananis, Arbeitsstrafrecht3, § 6 Rn. 3; Steinberg, wistra 2009, 55, 56; Rönnau/Kirch-Heim, wistra 2005, 321 ff.; Laitenberger, NJW 2004, 2703 ff.; Joecks, wistra 2004, 441 ff.; Ignor/Rixen, NStZ 2002, 510, 512 f.; vgl. auch zum – gelösten – Problem der sogenannten „Vorrangrechtsprechung“ Raum, FS Tolksdorf, 355 ff.; ebenso Bittmann, HRRS 2016, 38, 52; auch Späth, S. 232 ff., S. 332 ff. und Hoyer, FS Reuter, 541 ff.

Details

- Seiten

- 270

- Jahr

- 2018

- ISBN (PDF)

- 9783631781845

- ISBN (ePUB)

- 9783631781852

- ISBN (MOBI)

- 9783631781869

- ISBN (Hardcover)

- 9783631760116

- DOI

- 10.3726/b15285

- Sprache

- Deutsch

- Erscheinungsdatum

- 2019 (Februar)

- Schlagworte

- Arbeitgeberbegriff Strafrechts-Akzessorietät Arbeitsstrafrecht Strafrechtliche Begriffsbildung Zivilrechtlicher Arbeitnehmerbegriff

- Erschienen

- Berlin, Bern, Bruxelles, New York, Oxford, Warszawa, Wien, 2018. 270 S., 4 Tab.