Tax Compliance im Kooperationsverhältnis zwischen Unternehmen und Finanzverwaltung

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Vorwort

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- 1. Kapitel: Einleitung und Blick ins Ausland

- A. Einleitung

- B. Aktuelle Entwicklung von Tax Compliance im Ausland – ausländische Finanzverwaltungen als Vorreiter

- I. „Compliance Assurance Process” der US-amerikanischen Finanzverwaltung

- 1. Die sog. Pre-CAP Phase

- 2. Die sog. CAP Phase

- a) Abschluss eines sog. Memorandum of Understanding (MOU)

- b) Abschluss sog. Issue Resolution Agreements (IRAs)

- 3. Die sog. Compliance Maintenance Phase

- 4. Unsichere Steuerpositionen in US-Steuererklärungen

- II. „Compliance Program” der australischen Finanzverwaltung

- 1. Sog. Risk-Management Approach des ATO

- 2. Abschluss sog. Annual Compliance Arrangements (ACAs)

- III. „Horizontal Monitoring” der niederländischen Finanzverwaltung

- 1. Abschluss sog. Compliance Covenants

- 2. Anknüpfung an das sog. Tax Control Framework des Unternehmens

- IV. Resümee

- 2. Kapitel: Tax Compliance aus Perspektive steuerpflichtiger Unternehmen

- A. Begriffsbestimmung aus Unternehmensperspektive

- I. Tax Compliance als Bestandteil von Corporate Compliance

- 1. Der Begriff Corporate Compliance

- 2. Corporate Compliance als Element der Corporate Governance

- 3. Corporate Compliance als Element des internen Kontrollsystems

- II. Die beiden Komponenten von Tax Compliance ausUnternehmensperspektive

- 1. Normenkonformität im Steuerbereich

- a) Einhaltung verbindlicher Rechtsnormen

- b) Einhaltung freiwilliger Verhaltensstandards

- 2. Etablierung eines Tax Compliance-Systems

- III. Abgrenzung zum Begriff des Tax Risk Managements

- IV. Abgrenzung zum Begriff des Tax Accountings

- B. Ziele von Tax Compliance aus Unternehmensperspektive

- I. Ziel der Schadensvermeidung

- 1. Vermeidung von straf- und ordnungswidrigkeitsrechtlichen Sanktionen

- a) Sanktionierung natürlicher Personen

- b) Sanktionierung des Unternehmens

- 2. Vermeidung steuergesetzlicher Fremdhaftung

- 3. Vermeidung von gesellschaftsrechtlicher Haftung der Leitungsorgane

- 4. Vermeidung sonstiger nachteiliger Rechtsfolgen

- a) Steuerliche Nebenleistungen (§ 3 Abs.4 AO)

- b) Schätzungen nach § 162 AO

- c) Vollstreckungsmaßnahmen nach §§ 249 ff. AO

- d) Gewerbeuntersagung nach § 35 GewO

- 5. Vermeidung von Reputationsverlusten

- 6. Vermeidung eines schlechten Ratings bei der Finanzverwaltung

- II. Ziel der Schadensbegrenzung

- III. Ziel der Wertschöpfung

- C. Vereinbarkeit von Tax Compliance und Steuerstreit

- D. Vereinbarkeit von Tax Compliance und Steuerplanung

- I. Ziele der Steuerplanung

- 1. Sog. relative Steuerbarwertminimierung

- 2. Optimierung der Steuerquote

- 3. Grenzen durch übergeordnete Unternehmensziele

- II. Tax Compliance als Grenze der Steuerplanung

- 1. Gratwanderung zwischen Legalität und Illegalität

- 2. Absicherung der Steuerplanung

- 3. Möglichkeit des Verzichts auf grenzwertige Steuerplanung

- E. Etablierung eines Tax Compliance-Systems im Unternehmen

- I. Rechtspflicht zur Etablierung eines Tax Compliance-Systems

- 1. Rechtspflicht zur Etablierung eines Compliance-Systems im Allgemeinen

- a) Gesellschaftsrechtliche Pflicht der Unternehmensleitung

- b) Pflicht des Unternehmensinhabers nach § 130 OWiG

- 2. Schlussfolgerungen für den Steuerbereich

- a) Relative Rechtspflicht der Unternehmensleitung

- b) § 69 AO als weiterer Anknüpfungspunkt

- c) § 378 AO als weiterer Anknüpfungspunkt

- d) Sarbanes-Oxley Act als möglicher Anknüpfungspunkt

- e) Ermessen bei der konkreten Ausgestaltung

- II. Typische Elemente eines Tax Compliance-Systems

- 1. Tax Compliance-Kultur

- 2. Tax Compliance-Organisation

- 3. Risikoidentifikation

- 4. Tax Compliance-Programm

- 5. Tax Compliance-Kommunikation

- 6. Dokumentation und Überwachung des Systems

- F. Tax Compliance als Kostenfaktor

- G. Resümee

- 3. Kapitel: Tax Compliance aus Perspektive des finanzbehördlichen Steuervollzuges

- A. Die Ausgangslage beim Steuervollzug

- I. Rechtstaatlicher Auftrag zum Vollzug der Steuergesetze

- 1. Gesetzmäßigkeit des Verwaltungshandelns

- 2. Gebot der Rechtsanwendungsgleichheit

- 3. Schutz der Freiheitsgrundrechte

- II. Schwierigkeiten beim Vollzug der Steuergesetze

- 1. Die gegenwärtige Vollzugssituation

- 2. Ursachen der Vollzugsdefizite

- a) Kompliziertheit des Steuerrechts

- b) Begrenztheit der Verwaltungsressourcen

- c) Föderalismusbedingte Kapazitäts- und Vollzugsunterschiede

- III. Konsequenzen der Schwierigkeiten fur Vollzugsauftrag und -praxis

- 1. Struktureller Vollzugssicherungsauftrag

- 2. Vertrauensvorschussprinzip

- B. Der Begriff Tax Compliance aus Perspektive des Steuervollzuges

- I. Erfüllung der Mitwirkungspflichten durch die Steuerpflichtigen

- II. Freiwillige und erzwungene Mitwirkungspflichterfüllung

- 1. Freiwillige Pflichterfüllung

- 2. Erzwungene Pflichterfüllung

- III. Überobligatorische Mitwirkung der Steuerpflichtigen als möglicher Bestandteil von Tax Compliance

- IV. Abgrenzung zum Begriff der Steuermoral („Tax Morale”)

- C. Mit Tax Compliance verbundene hoheitliche Zielsetzungen

- I. Ziel der Effektivitäts- und Effizienzsteigerung beim Steuervollzug

- 1. Effektivität und Effizienz als Maßstäbe des Steuervollzuges

- a) Effektivität des Steuervollzuges

- b) Effizienz des Steuervollzuges

- 2. Effektivitäts- bzw. Effizienzsteigerung durch eigenmotivierte Tax Compliance

- a) Unverzichtbarkeit eigenmotivierter Tax Compliance

- b) Ziel der Förderung eigenmotivierter Tax Compliance

- II. Grenzen der Zielsetzung

- 1. Das ökonomische Handeln der Steuerpflichtigen

- 2. Mangelnde Akzeptanz des materiellen Steuerrechts

- 3. Missbilligung der Steuerverwendung

- D. Die theoretischen Wirkungsmechanismen einer an Tax Compliance ausgerichteten Vollzugsstrategie

- I. Kooperative, serviceorientierte Ausrichtung des Steuervollzuges

- 1. Hintergründe der kooperativen, serviceorientierten Ausrichtung

- a) Anknüpfung an Erkenntnisse der Steuerpsychologie

- b) Anknüpfung an das Postulat eines kooperativen Steuerstaates

- aa) Kooperation als Strukturprinzip des Steuerverfahrens

- bb) Ideal der paritätischen Kooperation

- c) Korrespondierende Entwicklung in der modernen Staats-und Verwaltungsrechtslehre

- 2. Maßnahmen zur Erleichterung der steuerlichen Selbstregulierung

- II. Risikoorientierte Kontrolle

- 1. Hintergründe des Kontrollansatzes

- a) Anknüpfung an Erkenntnisse der Steuerpsychologie

- b) Anknüpfung an das Verifikationsprinzip

- 2. Ausrichtung der Kontrollintensität am steuerlichen Risiko

- a) Des Begriff des steuerlichen Risikos

- b) Elemente des finanzbehordlichen Risikomanagements

- aa) Risikoidentifikation und -analyse

- bb) Risikobewertung

- cc) Risikobewältigung

- dd) Risikoevaluierung

- E. Resümee

- 4. Kapitel: Schnittmengen der beiden Tax Compliance-Perspektiven (de lege lata)

- A. Durchführung risikoorientierter Außenprufungen

- I. Das Institut der Außenprufung

- 1. Sinn und Zweck der Außenprufung

- 2. Die Außenprüfung als belastender Eingriff

- II. Ermessensspielräume der Finanzverwaltung bei der Außenprüfung

- 1. Umfang des eingeräumten Ermessens

- 2. Selbstbindung durch §§ 1 ff. Betriebsprufungsordnung

- 3. Bis dato primär fiskalisch orientierte Ermessenspraxis

- 4. Gerichtliche Überprüfbarkeit der Ermessensausübung

- 5. Forderung eines Paradigmenwechsels hin zu einer risikoorientierten Ermessenspraxis

- a) Gebot der Rechtsanwendungsgleichheit

- b) Gebot der Verhältnismäßigkeit

- c) Gebot des schonenden Umgangs der Verwaltungsressourcen

- 6. Abzeichnung einer Änderung der Ermessenspraxis

- III. Gesetzliche Grundlage für risikoorientierte EDV-basierte Außenprüfungen

- 1. § 88 Abs.3 AO

- a) Entwurf der Steuer-Ermittlungs-Verordnung

- b) Würdigung des Entwurfs

- 2. Zulässigkeit auch ohne ausdrückliche Befugnisnorm

- IV. Erfordernis einer Datenbasis zur risikoorientierten Fallauswahl

- 1. Digitalisierung des Steuerverfahrens als Voraussetzung eines EDV-basierten Risikomanagements

- a) Elektronische Übermittlung der Steuererklärungen

- b) E-Bilanz

- aa) Potenzielle Win-win-Situation durch E-Bilanz

- bb) Derzeitige Schwierigkeiten bei der E-Bilanz

- c) Elektronische Übermittlung der EÜR

- d) Externe Quelldaten

- 2. Datensammlung als Voraussetzung eines EDV-basierten Risikomanagements

- V. Identifikation des steuerlichen Risikos für die Fallauswahl

- 1. Objektives steuerliches Risiko

- 2. Subjektives steuerliches Risiko

- a) Kriterium der bisherigen steuerlichen Pflichterfüllung (sog. Steuervita)

- b) Kriterium der Gruppenzugehörigkeit

- VI. Bewertung des Risikos und Einteilung der Unternehmen in Risikoklassen

- VII. Risikobewältigung

- 1. Reaktion bei niedrigem Risikoindikator

- 2. Reaktion bei mittlerem Risikoindikator

- a) Durchführung von Schwerpunktprüfungen241

- b) Durchführung abgekürzter Außenprüfungen i.S.d. § 203 AO

- 3. Reaktion bei hohem Risikoindikator

- 4. Absicherung durch Zufallsprüfungen

- VIII. Risikoevaluierung

- B. Einbeziehung privater Kontrollmaßnahmen in die risikoorientierte Außenprufung

- I. Einbeziehung unternehmensseitiger Tax Compliance-Systeme

- 1. Rechtlicher Anknüpfungspunkt

- a) Risikoorientierte Ausübung des Verfahrensermessens

- b) Grenze des Untermaßverbots

- 2. Bisherige Prüfungsansätze

- 3. Ergänzung der bisherigen Prüfungsansätze durch Tax Compliance-Systemprufungen

- a) Die prozessorientierte Prüfungsweise der Abschlussprüfer als Leitbild

- b) Durchführung von Tax Compliance-Systemprüfungen durch die Finanzverwaltung

- aa) Aufbauprüfung

- bb) Funktionsprüfung

- c) Nutzung der Ergebnisse einer Systemprüfung durch die Finanzverwaltung

- II. Einbeziehung von Kontrollmaßnahmen durch Steuerberater

- 1. Der Steuerberater als positiver Compliance-Faktor

- a) Steuerberater als Organe der Steuerrechtspflege

- b) Gewährung eines Vertrauensvorschusses

- 2. Unzulässigkeit einer weiteren Differenzierung de lege lata

- III. Einbeziehung von Kontrollmaßnahmen durch Wirtschaftsprüfer

- 1. Der Wirtschaftsprüfer als unabhängiger Sachverständiger

- 2. Verhältnis der Wirtschaftsprüfung zur Steuerprüfung

- 3. Möglichkeiten zur Einbeziehung wirtschaftsprüferlicher Vorleistungen

- a) Prüfung von Tax Compliance-Systemen nach IDW PS 980 als mögliche Vorleistung

- b) Finanzbehördliche Anknüpfung an die Systemprüfung

- C. Zeitnahe Durchführung der risikoorientierten Außenprufung

- I. Reformbedarf der Außenprüfungspraxis auf Grund mangelnder Zeitnähe

- 1. Nachteile der bisherigen Prüfungspraxis fur Steuerpflichtige und Steuervollzug

- a) Nachteile für die Steuerpflichtigen

- b) Nachteile für den finanzbehördlichen Steuervollzug

- 2. Fehlanreize für die Prufungspraxis in Folge von §§ 169 ff. AO

- II. Reaktion des Steuervollzugs auf die mangelnde Zeitnähe

- 1. Bisherige Praxismodelle für eine zeitnahe Außenprufung

- a) Modell der OFD Niedersachsen

- b) Modell Nordrhein-Westfalen

- c) Osnabrücker Modell

- 2. Vorgabe eines einheitlichen Maßstabes durch § 4a BpO

- a) Inhalt

- b) Folgen für die Verwaltungspraxis

- III. Rechtliche Vorgaben zur Zeitnähe der Außenprüfungen

- 1. Ermessensspielraum nach §§ 193 ff. AO

- 2. Lenkung des Ermessens durch die BpO

- 3. Grundsatz der Rechtzeitigkeit staatlichen Handelns als ermessenslenkender Faktor

- 4. Grundsatz des schonenden Umgangs mit Verwaltungsressourcen als ermessenslenkender Faktor

- IV. Rechtliche Vorgaben bei der Auswahl der Unternehmen fur zeitnahe Außenprüfungen

- 1. Kriterium der bisherigen steuerlichen Pflichterfullung

- a) Kriterium der positiven Steuervita

- b) Mögliches Kriterium des Vorhaltens eines Tax Compliance-Systems

- 2. Kriterium der Erteilung einer steuerlichen Selbstauskunft

- a) Reichweite der gesetzlichen Mitwirkungspflichten

- aa) Reichweite von § 200 AO

- bb) Reichweite von §§ 149 ff. AO

- cc) Zwischenergebnis: Keine Rechtspflicht zur Selbstauskunft

- b) Anknüpfung an eine überobligatorische Selbstauskunft

- aa) Überobligatorische Selbstauskunft als optionaler Bestandteil von Tax Compliance

- bb) Überobligatorische Selbstauskunft als finanzbehördliches Ermessenskriterium

- 3. Kriterium der Gewährung eines unbegrenzten Datenzugriffs

- a) Reichweite der gesetzlichen Mitwirkungspflichten

- b) Anknüpfung an eine überobligatorische Datenzugriffsgewährung

- aa) Überobligatorische Datenzugriffsgewährung als optionaler Bestandteil von Tax Compliance

- bb) Überobligatorische Datenzugriffsgewährung als finanzbehördliches Ermessenskriterium

- 4. Kriterium des Verzichts auf „fragwürdige Steuergestaltungsmodelle”

- a) Gesetzliche Vorgaben für die Steuergestaltung bzw. -planung

- b) Anknüpfung an einen überobligatorischen Gestaltungsverzicht

- 5. Kriterium des steuerlichen Fehlverhaltens (zeitnahe Außenprüfung gegen den Willen des Unternehmens)

- a) Mögliche Nachteile für den Steuerpflichtigen durch zeitnahe Außenprufungen

- b) Folgen für das Auswahlermessen

- V. Rechtliche Vorgaben bei der Ausgestaltung zeitnaher, kooperativer Außenprufungen

- 1. Zulässigkeit sog. Verfahrensverständigungen

- a) Rechtliche Qualifikation der Verständigung

- b) Erfordernis eines hoheitlichen Handlungsspielraums

- c) Inhalt der Verfahrensverstandigung

- 2. Zulässigkeit der gemeinsamen Erörterung der materiellen Rechtslage

- 3. Zulässigkeit sog. Echtzeitprüfungen (Realtime-Audits)

- a) Vereinbarkeit der Echtzeitprüfung mit §§ 193 ff. AO

- b) Derzeitige Unvereinbarkeit der Echtzeitprüfung mit § 4a Abs.2 S.1 BpO

- c) Möglichkeit einer künftigen Änderung von § 4a Abs.2 S.1 BpO

- 4. Unzulässigkeit des Verzichts auf einen Prüfungsbericht

- 5. Vereinbarkeit der zeitnahen Außenprufung mit Steuerstreit

- 6. Notwendigkeit der Sicherstellung der Mitwirkungsrechte des BZSt

- D. Flankierende Beratung und Auskunftserteilung als Bestandteile eines serviceorientierten Steuervollzuges

- I. Beratung und Erteilung unverbindlicher Auskünfte als Serviceleistungen

- 1. Beratung nach § 89 Abs.1 S.1 AO

- 2. Unverbindliche Auskünfte nach § 89 Abs.1 S.2 AO

- II. Erteilung verbindlicher Auskünfte nach § Abs.2 AO als Serviceleistung

- 1. Zulässigkeitsvoraussetzungen

- 2. Auskunftserteilung nach pflichtgemäßem Ermessen

- a) Bisherige Ermessenspraxis

- b) Kritik der bisherigen Ermessenspraxis

- aa) Kritik bezüglich AEAO zu § 89, Tz. 3.5.4 S.1

- bb) Kritik bezüglich AEAO zu § 89 3.5.4 S.2

- c) Ausrichtung des Ermessens an Tax Compliance

- aa) § 89 Abs.2 S.1 AO als Soll-Vorschrift

- bb) Versagung der Auskunft nur im Ausnahmefall

- cc) Zeitnahe, kooperative Durchführung des Auskunftsverfahrens

- dd) Gebührenreduzierung bei Erfolglosigkeit

- E. Resumee

- 5. Kapitel: Möglichkeiten de lege ferenda und Zusammenfassung

- A. Möglichkeiten de lege ferenda

- I. Die zollrechtliche Figur des AEO als Beispiel sich deckender Compliance-Perspektiven von Unternehmen und Staat

- 1. Formelle Bewilligungsvoraussetzungen

- 2. Materielle Bewilligungsvoraussetzungen

- a) Fehlen von Ausschlussgründen

- b) Bisher angemessene Einhaltung der Zollvorschriften

- c) Zufrieden stellende Führung der Geschäftsbücher

- d) Nachweisliche Zahlungsfähigkeit

- 3. Vorteile des AEO-Status für den Wirtschaftsbeteiligten

- a) Rechtliche Vorteile

- b) Wirtschaftliche Vorteile

- 4. Überwachung des AEO

- II. Mögliche Impulse fur das Besteuerungsverfahren

- 1. Vorteilhaftigkeit eines formellen Statusverfahrens

- 2. Ansätze zur Ausgestaltung eines „Tax Compliance Zertifikats”

- B. Zusammenfassung

- Anlage

- Abkürzungsverzeichnis

- Literaturverzeichnis

← 16 | 17 → 1. Kapitel: Einleitung und Blick ins Ausland

A. Einleitung

Spätestens nach den Vorkommnissen um die Siemens AG ist die Thematik Compliance1 in der deutschen Rechtswissenschaft und -praxis in aller Munde2. Obgleich die anglizistische Terminologie vereinzelt kritisiert3 und der Wirtschaft bisweilen ein „Compliance-Wahn“ attestiert wird4, kann die elementare Bedeutung des Themas nicht ernsthaft in Abrede gestellt werden5. Dabei ist zu beobachten, dass sich das rechtliche Verständnis von Compliance in den letzten Jahren deutlich gewandelt hat6. Bezog sich Compliance zunächst nur auf die Einhaltung kapitalmarktrechtlicher Regelungen, avancierten im Laufe der Zeit die verschiedensten Teilrechtsgebiete zu Bezugspunkten von Compliance7. Diese Entwicklung kann namentlich auf zahlreiche Wirtschaftsskandale und eine in der Folge allgemein stark angestiegene Regelungsdichte sowie drastische Erhöhungen der Strafen und Bußgelder – insbesondere in den Bereichen des Kartell- und Korruptionsstrafrechts - zurückgeführt werden8. Auch wenn sich die gegenwärtige ← 17 | 18 → Compliance-Debatte daher besonders auf die letztgenannten Rechtsgebiete fokussiert, gelangt das Steuerrecht – unter der neudeutschen Bezeichnung Tax Compliance – langsam in den Blickpunkt der Compliance-Diskussion9. Bei alledem steht die rechtswissenschaftliche Auseinandersetzung mit Tax Compliance noch an ihrem Anfang.

Augenscheinlich ist dabei, dass verschiedenartige Zielsetzungen und Interessen auf den unscharfen, gesetzlich nicht determinierten Begriff Tax Compliance projiziert werden. In concreto bildeten sich zwei Perspektiven von Tax Compliance heraus, die sich auf den ersten Blick grundlegend unterscheiden. Auf der einen Seite wird Tax Compliance aus Sicht steuerpflichtiger Unternehmen definiert und im Hinblick auf deren Ziele, Pflichten und Organisationsstrukturen erörtert. Auf der anderen Seite finden sich Stimmen, die Tax Compliance primär aus dem Blickwinkel des hoheitlichen Steuervollzuges beleuchten und eigenständig definieren. Während es aus Unternehmenssicht zuvörderst darum gehen soll, die Normenkonformität im Steuerbereich strategisch und prozessorientiert sicherzustellen, stehen aus hoheitlicher Vollzugsperspektive die eigenmotivierte verfahrensmäßige Mitwirkung der Steuerpflichtigen und eine daraus resultierende Entlastung der angespannten staatlichen Vollzugsressourcen im Mittelpunkt. Unter Betonung einer natürlichen Interessendivergenz zwischen steuerpflichtigen Unternehmen und Steuervollzug („Der Fiskus will so viel Geld wie möglich, der Steuerpflichtige möchte so wenig wie möglich zahlen“) wird in der – soweit ersichtlich – ersten deutschsprachigen Monografie zum Thema Tax Compliance von Streck/Mack/Schwedhelm schließlich ein grundlegender Widerstreit der genannten Tax Compliance-Perspektiven postuliert10. Tax Compliance aus Unternehmenssicht beinhalte in diesem Sinne nicht die Notwendigkeit, die Arbeit der Finanzverwaltung zu erleichtern; vielmehr sei es legitim und oftmals durch Tax Compliance geboten, „dem Handeln der Finanzverwaltung arbeitsintensive Steine in den Weg zu legen, um die eigene Auffassung durchzusetzen“11. Mithin sei die Optimierung der finanzbehördlichen ← 18 | 19 → Aufgabenerfüllung nur das verwaltungsseitig mit Tax Compliance assoziierte Ziel12.

Auch wenn im Ausgangspunkt keine Zweifel an unterschiedlichen Interessen von Unternehmen und Steuerstaat bzw. Steuervollzug bestehen, schließt dies jedoch keineswegs die Überlegung aus, ob bei Tax Compliance auch Schnittmengen existieren, die zu einer für beide Seiten vorteilhaften Situation (Win-win-Situation) führen können13. Statt in einem holzschnittartigen, schematischen Freund-Feind-Denken zu verharren, widmet sich die Untersuchung daher der Fragestellung, inwieweit die beiden Tax Compliance-Perspektiven zur Deckung gebracht werden können. Der Frage liegt insoweit die Idee einer für den Steuervollzug unverzichtbaren „Kooperationskultur“14 zwischen Steuerpflichtigen und Verwaltung zu Grunde15. Sie korrespondiert mit dem vor geraumer Zeit konstatierten Wandel vom konfrontativ-autoritären zum kooperativen Steuerstaat16 und ist vor dem Hintergrund politischer Signale für eine neue, partnerschaftlichere Steuerkultur zu sehen. So nennt namentlich der aktuelle Koalitionsvertrag für die 17. Legislaturperiode die spürbare Vereinfachung und Entbürokratisierung des Steuerrechts bzw. -verfahrens als wesentliche Zielsetzungen und führt etwa die Erhöhung der „Planungssicherheit auf Seiten der Unternehmen“ und den Gedanken der „zeitnahen Betriebsprüfung“ auf17. Ganz in diesem Sinne soll insbesondere das Steuervereinfachungsgesetz 201118 dazu beitragen, die Steuerpflichtigen bei der Erfüllung ihrer steuerlichen Verpflichtungen zu entlasten und das Besteuerungsverfahren „vorhersehbarer, transparenter und nachvollziehbarer zu gestalten“19. Eine entsprechende Tendenz findet sich überdies auf internationaler Ebene: Zahlreiche ausländische Finanzverwaltungen entwickelten in den letzten Jahren Konzepte und Strategien, die auf einen kooperativen und beschleunigten Steuervollzug gerichtet sind; ← 19 | 20 → korrespondierend propagiert die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) das Prinzip „enhanced relationship“20 zwischen Steuerpflichtigen und Vollzugsbehörden (siehe dazu B.).

In concreto gilt es zu untersuchen, inwiefern eine – systematisch sichergestellte – steuerliche Normenkonformität der Unternehmen für beide Seiten nützlich ist bzw. nützlich sein kann. Im Fokus steht die Überlegung, ob sich steuerlich korrektes Verhalten der Unternehmen respektive eine entsprechende unternehmensinterne Struktur positiv auf das Interaktionsverhältnis zwischen Unternehmen und Finanzverwaltung auswirken kann21. Von zentraler Bedeutung ist dabei die Erkenntnis, dass die herkömmliche hoheitliche Kontrolle der Steuerpflichtigen seitens des Steuerstaates bzw. der Verwaltung durch Prüf- und Sanktionsmaßnahmen an personelle und finanzielle Grenzen stößt; vielfach ist von einer „Krise“ oder einem „Notstand“ des hoheitlichen Steuervollzuges die Rede22. Die korrekte Einhaltung der Steuerpflicht, unterlegt durch unternehmensinterne Prozesse und Organisationsstrukturen, verspricht insoweit erhebliches Entlastungspotential zu Gunsten der hoheitlichen Kontrolle (Idee der Selbstregulierung) und also einen Vorteil für den Steuervollzug. In der Folge stellt sich die Frage, ob die Kontrolle im Gegenzug bei steuerlich korrektem Verhalten bzw. dem Vorhandensein eines funktionierenden Tax Compliance-Systems reduziert oder modifiziert werden kann, mithin Vorteile zu Gunsten der Unternehmen gewährt werden können? Sind also Privilegierungen „complianter“ Unternehmen möglich – und wenn ja, welche? Denkbar sind vor allem Prüfungserleichterungen und Kooperationen im Rahmen des Besteuerungsverfahrens, namentlich bei der steuerlichen Außenprüfung23 als zentralem Verifikationsinstrument im Unternehmensteuerbereich oder bei der Erteilung steuerlicher Auskünfte24. Freilich können entsprechende Privilegierungen nicht grenzenlos gewährt werden; die Verwaltung hat verfassungsrechtliche und ← 20 | 21 → einfachgesetzliche Vorgaben stets einzuhalten (Art. 20 Abs.3 GG)25; konkret hat sie ihren Vollzugsauftrag zur gesetz- und gleichmäßigen Steuerfestsetzung und –erhebung zu erfüllen (§ 85 S.1 AO) und dabei die Freiheitsrechte der Betroffenen zu wahren. Privilegierungen setzen mithin entsprechende hoheitliche Handlungsbefugnisse respektive –spielräume voraus. Schließlich ist der Frage nachzugehen, ob bzw. inwieweit verfahrensmäßige Privilegierungen und Kooperationen auch überobligatorische Maßnahmen der Unternehmen erfordern können respektive davon abhängig gemacht werden können. Aus Unternehmensperspektive ist dabei die Gefahr einer Übervorteilung und „Influenzierung“ eigentlich unternehmerischer Handlungs- und Organisationsspielräume zu sehen.

Summa summarum soll das Phänomen Tax Compliance im Interaktionsrahmen zwischen Unternehmen und Staat beleuchtet werden26. Im Mittelpunkt steht die Frage nach Möglichkeiten der Verknüpfung unternehmensinterner und hoheitlicher Handlungsrationalitäten bzw. der Inkorporierung unternehmensseitiger Kräfte in den Prozess des Verwaltungshandelns. Die Untersuchung ist insoweit intradisziplinär ausgerichtet und bewegt sich an der Schnittstelle zwischen Unternehmensrecht und öffentlichem Recht bzw. Steuerverfahrensrecht.

Die Auseinandersetzung mit möglichen Tax Compliance-Schnittmengen setzt voraus, dass die jeweiligen Interessen der Beteiligten bekannt sind. Indes kann in Bezug auf beide Tax Compliance-Perspektiven keineswegs von einer gesicherten rechtswissenschaftlichen Erkenntnislage ausgegangen werden; es bestehen im Einzelnen sowohl terminologische als auch inhaltliche Unklarheiten. Insoweit kommt zur Geltung, dass es sich bei Tax Compliance um einen verhältnismäßig jungen Forschungsgegenstand der Steuerrechtswissenschaft handelt. Als Konsequenz ist es angezeigt, im Anschluss an Kapitel 1 zunächst die unternehmensseitige Sichtweise von Tax Compliance (Kapitel 2) sowie die hoheitliche Sichtweise von Tax Compliance (Kapitel 3) zu beleuchten. Ziel ist es, neben begrifflichen Fragen insbesondere die mit Tax Compliance verbundenen Interessen, Verpflichtungen und Herausforderungen zu erörtern und zum Abbau etwaiger Unklarheiten beizutragen. Neben rechtlichen Aspekten können dabei auch wirtschaftliche und rein faktische Gesichtspunkte von Relevanz sein. Schließlich ist der zentralen Frage ← 21 | 22 → nach möglichen Schnittmengen auf Basis der geltenden Rechtslage nachzugehen (Kapitel 4). Zu guter Letzt soll ein Ausblick de lege ferenda erfolgen und nach einer Formalisierung möglicher Privilegierungen im Zusammenhang mit Tax Compliance gefragt werden. Insbesondere soll dazu ein Blick ins Zollrecht – konkret auf die Rechtsfigur des „zugelassenen Wirtschaftsbeteiligten“ – geworfen und nach möglichen zollrechtlichen Impulsen für das Besteuerungsverfahren gesucht werden (Kapitel 5).

B. Aktuelle Entwicklung von Tax Compliance im Ausland – ausländische Finanzverwaltungen als Vorreiter

Der im Rahmen dieser Untersuchung zentrale Ansatz der verstärkten Kooperation zwischen Unternehmen und Steuerstaat findet im internationalen Kontext seit geraumer Zeit erheblichen Zuspruch. So entwickelten zahlreiche ausländische Finanzverwaltungen in den letzten Jahren Konzepte und Strategien, die auf einen modernen, kooperativen Steuervollzug und die Förderung der Gesetzeseinhaltung durch die Steuerpflichtigen gerichtet sind27. Um mögliche Impulse für das deutsche Besteuerungsverfahren ausloten zu können, sollen diese internationalen Entwicklungen und Tendenzen nachfolgend überblicksartig aufgezeigt werden. Die entsprechenden Ansätze orientieren sich gemeinsam am Leitbild einer offenen und partnerschaftlichen Zusammenarbeit zwischen Finanzverwaltung und Steuerpflichtigen und stellen insoweit eine Abkehr von primär konfrontativ ausgerichteten Vollzugsstrategien dar28. Die Konzepte können als Reaktion auf elementare, vor allem durch die Begrenztheit der Verwaltungsressourcen bedingte Schwierigkeiten beim hoheitlichen Vollzug der Steuergesetze angesehen werden29. Im Vordergrund steht die Förderung bzw. ← 22 | 23 → Steigerung der eigenmotivierten Einhaltung der Steuergesetze und eigenmotivierten Mitwirkung im Besteuerungsverfahren durch die Steuerpflichtigen (internationale Terminologie: Voluntary Tax Compliance30). Schließlich hängt der Aufwand seitens der Finanzverwaltungen, der zur Erhebung der gesetzlich geschuldeten Steuern erforderlich ist, in hohem Maße vom Verhalten der Steuerpflichtigen ab31. Wirken diese von sich aus mit und kommen eigenmotiviert ihren steuergesetzlichen Verpflichtungen nach, weisen mithin einen hohen Grad an Voluntary Tax Compliance auf, werden die Finanzverwaltungen naturgemäß weniger beansprucht, als bei maximalem Steuerwiderstand der Steuerpflichtigen. Sie können dann ihre limitierten Kapazitäten effizienter einsetzen und sich insbesondere verstärkt auf die verbleibenden Fälle der „Non-Compliance“ konzentrieren.

Dieser – in Anbetracht des grundsätzlichen Interessenwiderstreits zwischen Finanzverwaltung und Steuerpflichtigen womöglich auf den ersten Blick blauäugig erscheinende – kooperative Ansatz konnte sich in der Praxis zahlreicher Finanzverwaltungen etablieren und wird dementsprechend in der Literatur als durchaus erfolgversprechend beurteilt32. Flankierend widmet sich auch die OECD in den letzten Jahren verstärkt dem Thema Tax Compliance33 und propagiert nachdrücklich ein offenes, auf gegenseitigem Vertrauen basierendes ← 23 | 24 → Verhältnis zwischen Steuerpflichtigen und Finanzverwaltung34. Die OECD bedient sich insoweit des Schlagworts „enhanced relationship“ und betont, dass ein verbessertes, transparentes Verhältnis zwischen Steuerpflichtigen und Steuerbehörden Vorteile für beide Seiten mit sich bringen kann35. Auch Intermediäre wie Steuerberater, Wirtschaftsprüfer oder Finanzinstitute („tax intermediaries“) sollen dabei miteinbezogen werden („tripartite relationship“)36. Das Konzept „enhanced relationship“ soll nach Ansicht der OECD vor allem dazu führen, dass die Steuerpflichtigen die Steuergesetze von sich aus besser einhalten, freiwillig steuerliche Problembereiche gegenüber den Steuerbehörden offenlegen und grenzwertige Steuerplanungsmaßnahmen („aggressive tax planning“) reduziert werden37.

Im Folgenden sollen entsprechende Konzepte des modernen, kooperativen Steuervollzuges an Hand ausgewählter Beispiele skizziert werden. Da sich die vorliegende Untersuchung dem Phänomen Tax Compliance im Interaktionsrahmen zwischen Unternehmen und Staat widmet, soll der Fokus auf Vollzugskonzepte gerichtet werden, die sich an steuerpflichtige Unternehmen wenden. Namentlich gilt es, die partnerschaftlichen Strategien der US-amerikanischen (I.) sowie der australischen (II.) und niederländischen (III.) Finanzbehörden zu beleuchten und ein entsprechendes Resümee zu ziehen (IV.). Freilich existieren entsprechende Konzeptionen auch in zahlreichen anderen Staaten; sie bedienen sich jedoch zumeist vergleichbarer Wirkungsmechanismen38. Terminologisch können die verfolgten administrativen Konzepte unter dem Oberbegriff der sog. Tax Compliance-Strategien bzw. Tax Compliance-Programme zusammengefasst werden39.

← 24 | 25 → I. „Compliance Assurance Process“ der US-amerikanischen Finanzverwaltung

Seit dem Jahr 2005 bietet die US-amerikanische Finanzverwaltung, der International Revenue Service (IRS), ausgewählten Großunternehmen die Möglichkeit zur Teilnahme am sog. Compliance Assurance Process (CAP)40. Zentral ist dabei der Gedanke einer kooperativen Zusammenarbeit zwischen Unternehmen und IRS im Rahmen des Besteuerungsverfahrens, respektive der steuerlichen Prüfung der Unternehmen41. Anders als die herkömmliche, retrospektive Prüfungsweise, setzt der Compliance Assurance Process bereits vor Erstellung und Abgabe der Steuererklärungen durch die Unternehmen ein42. Ziel der Finanzverwaltung ist, durch die neuartige Verfahrensweise den Steuervollzug effizienter und schneller zu gestalten und in einem möglichst frühen Verfahrensstadium zu Gunsten der Unternehmen Rechtssicherheit zu schaffen43. Die frühzeitige Rechts- und Planungssicherheit soll dabei einen Anreiz für die Unternehmen darstellen, im Rahmen des Compliance Assurance Process möglichst kooperativ mitzuwirken und die steuerlichen Pflichten korrekt zu erfüllen44.

Aufgrund der erfolgreichen Pilotierung in den Jahren 2005 bis 2011 entschied sich die Finanzverwaltung dafür, den Compliance Assurance Process mit Beginn des Jahres 2012 dauerhaft in das Besteuerungsverfahren zu implementieren45. Anders als bisher können sich Unternehmen eigeninitiativ für die Teilnahme am Compliance Assurance Process bewerben46. Im Rahmen der dauerhaften Einführung ← 25 | 26 → wird der Prozess durch einen vorangehenden Abschnitt, die sog. Pre-CAP Phase, und ein sich anschließendes Stadium, die sog. Compliance Maintenance Phase ergänzt. Insgesamt spricht die Finanzverwaltung vom dreiphasigen sog. CAP-Program47.

1. Die sog. Pre-CAP Phase

Die sog. Pre-CAP Phase dient in erster Linie dazu, noch offene, ungeprüfte Veranlagungszeiträume aus der Vergangenheit möglichst effizient und zügig abzuarbeiten, um sich in der zweiten Phase, im Rahmen des eigentlichen CAP, dem dann aktuellen Veranlagungszeitraum widmen zu können48. Die Prüfung der Unternehmen erfolgt dabei wie bisher retrospektiv nach Erstellung und Abgabe der jeweiligen Steuererklärungen49. Um an der Pre-CAP Phase teilnehmen zu können, muss sich das Unternehmen jedoch zunächst bei der Finanzverwaltung bewerben. Die Teilnahmevoraussetzungen, die von der Finanzverwaltung in Sec. 4.51.8.4 No.2 IRM aufgelistet werden, sind eine Bilanzsumme des Unternehmens von mindestens 10 Millionen US-Dollar, keine anhängigen Verfahren oder Prozesse mit der Finanzverwaltung, die deren Prüfungsbefugnisse limitieren könnten und die Erfüllung bestimmter Rechnungslegungsvorschriften50. Dazu zählen für börsennotierte Gesellschaften die Abgabe eines jährlichen Geschäftsberichts nach „Form 10-K“ und eines Quartalsberichts nach „Form 10-Q“ sowie die Abgabe von Ad-hoc-Mitteilungen nach „Form 8-K“ gegenüber der US-Börsenaufsichtsbehörde (United States Securities and Exchange Comission, SEC)51.

← 26 | 27 → Wurde das Unternehmen ausgewählt, ist vorgesehen, dass mit der Finanzverwaltung zu Beginn eine standardisierte Vereinbarung über Art und Weise der Prüfung und der gemeinsamen Zusammenarbeit geschlossen wird, sog. Pre-CAP Memorandum of Understanding (MOU)52. Beide Seiten bekennen sich darin zu einer offenen, kooperativen Arbeitsweise und der Absicht, die noch offenen Veranlagungszeiträume zügig abzuarbeiten. Zudem werden Regelungen über den Zeit- und Organisationsrahmen für den Informationsaustausch sowie entsprechende Methoden und Wege der Kommunikation getroffen53. Von den Unternehmen wird erwartet, dass sie der Finanzverwaltung sämtliche besteuerungsrelevanten Informationen von sich aus mitteilen und ihre Rechtsauffassung, vor allem im Hinblick auf mögliche Abweichungen von der Ansicht der Finanzverwaltung oder -gerichte, offenlegen54.

Den teilnehmenden Unternehmen wird von der Finanzverwaltung des Weiteren ein sog. Team Coordinator zur Seite gestellt, der als primärer Ansprechpartner im Rahmen der Pre-CAP Phase fungiert. Im Gegenzug sind auch auf Unternehmensseite entsprechende Ansprechpartner für die Finanzverwaltung zu benennen55.

Erweist sich das Unternehmen als kooperativ und mitwirkungsbereit und können vergangene Prüfungszeiträume innerhalb des geplanten Zeitrahmens abgearbeitet werden, schließt sich sodann die eigentliche Phase des Compliance Assurance Process an. Für den Fall, dass das Unternehmen nicht wie im Pre-MOU vereinbart mitwirkt, kann es durch die Finanzverwaltung von der weiteren Teilnahme ausgeschlossen werden56. Allerdings besteht für die Unternehmen auch die Möglichkeit, sich von der Teilnahme am CAP-Programm durch eine einseitige Kündigungserklärung zu lösen57.

2. Die sog. CAP Phase

Wurde die Pre-CAP Phase erfolgreich absolviert, schließt sich der eigentliche Compliance Assurance Process an. Dieser ist mit dem bisher exerzierten ← 27 | 28 → CAP-Pilotprojekt vergleichbar. Allerdings müssen sich die Unternehmen nun wie bereits in der ersten Phase um eine Teilnahme bewerben58. Die Voraussetzungen sind dabei identisch wie bei der Bewerbung um die Teilnahme an der Pre-CAP Phase, wobei hinzukommt, dass die Prüfung vergangener Veranlagungszeiträume bereits durchgeführt sein muss59. Des Weiteren berücksichtigt die Finanzverwaltung das Vorverhalten des Unternehmens während der Pre-CAP Phase60.

a) Abschluss eines sog. Memorandum of Understanding (MOU)

Wurde die Bewerbung akzeptiert, schließt das Unternehmen – wie bereits in der ersten Phase – mit der Finanzverwaltung zu Beginn ein standardisiertes Memorandum of Understanding (MOU) über Art und Weise der Prüfung, insbesondere den Zeit- und Organisationsrahmen, und die gemeinsame Zusammenarbeit61. Inhaltlich bekennen sich beide Seiten darin zu einer offenen, kooperativen Arbeitsweise und der Absicht, steuerliche Probleme in der CAP-Phase gemeinsam bereits vor Erstellung und Abgabe einer Steuererklärung zu identifizieren und wenn möglich auch zu lösen62. Von der Finanzverwaltung wird dem teilnehmenden Unternehmen nunmehr ein sog. Account Coordinator zur Seite gestellt, der als primärer Ansprechpartner im Rahmen der CAP-Phase fungiert63.

Basierend auf dem MOU findet dann bereits während des gegenwärtigen Veranlagungszeitraumes eine laufende Zusammenarbeit zwischen Verwaltung und Unternehmen statt. Vom beteiligten Unternehmen wird dabei erwartet, der Finanzverwaltung umgehend und kontinuierlich sämtliche besteuerungsrelevanten Informationen über abgeschlossene Geschäftsvorfälle und Transaktionen ← 28 | 29 → und die beabsichtigte rechtliche Behandlung mitzuteilen64. Dadurch kann die Finanzverwaltung quasi in „real time“ mögliche steuerrechtliche und tatsächliche Fragen beurteilen, um diese sodann gemeinsam mit dem Unternehmen zu erörtern. Auf Basis der zur Verfügung stehenden Informationen führt die Finanzverwaltung eine steuerliche Risikoanalyse durch65. Daran anknüpfend werden entsprechende Prüfungsschwerpunkte identifiziert, eine Konzentration auf bestimmte, wesentliche Risiken findet statt, sog. Issue-driven Approach66.

b) Abschluss sog. Issue Resolution Agreements (IRAs)

Können steuerliche Probleme vor Abgabe der Steuererklärung übereinstimmend gelöst werden, schließen die Beteiligten über die entsprechenden Ergebnisse sog. Issue Resolution Agreements (IRAs)67. Am Ende des Veranlagungszeitraumes werden die in den IRAs getroffenen Vereinbarungen dann in ein sog. Closing Agreement übernommen, das die Beteiligten gegenseitig bindet68. Soweit das Closing Agreement reicht, findet nach Abgabe der Steuererklärung – in die die Ergebnisse des Closing Agreements eingearbeitet wurden – grundsätzlich keine weitere Prüfung durch die Finanzverwaltung statt69. Dies wird durch die Verwaltung auch in Form eines Bestätigungsschreibens, sog. Acceptence Letter, zugesichert70. Nur im Hinblick auf noch ungeklärte steuerliche Problemfelder muss das Unternehmen mit weiteren ← 29 | 30 → Prüfungshandlungen nach Abgabe der Steuererklärung rechnen, sog. Post-filing Examination71. Aus Unternehmensperspektive besteht damit bereits bei Erstellung und Abgabe der Steuererklärung Gewissheit über die rechtliche Behandlung der einzelnen im Veranlagungszeitraum abgeschlossenen Geschäftsvorfälle, soweit diese Gegenstand der IRAs bzw. des Closing Agreements sind.

3. Die sog. Compliance Maintenance Phase

Die dritte, sich anschließende Phase im Rahmen des CAP-Programms stellt die sog. Compliance Maintenance Phase dar. Im Wesentlichen ist diese mit der vorherigen Phase identisch. Das Unternehmen muss weiterhin die Teilnahmevoraussetzungen für die CAP Phase erfüllen und sich ebenso wie bisher an die im CAP-MOU getroffenen Vereinbarungen halten, d.h. insbesondere sämtliche besteuerungsrelevanten Sachverhalte von sich aus offenbaren72. Ziel ist auch hier eine Zusammenarbeit vor Abgabe der Steuererklärung. Allerdings reduziert die Finanzverwaltung den Umfang und die Intensität ihrer Prüfungen, wenn das Unternehmen zuvor zufriedenstellend mitgewirkt und die Anforderungen der Finanzverwaltung erfüllt hat73. Dabei fließt in die Beurteilung der Finanzverwaltung auch ein, ob das Unternehmen über ein angemessenes internes Kontrollsystem (IKS)74 verfügt75. Kennzeichnend für die Compliance Maintenance Phase ist somit die Betonung und Intensivierung eines risikoorientierten Prüfungsansatzes. Sind die vorgenommenen besteuerungsrelevanten Transaktionen besonders komplex bzw. weisen ein besonders hohes Volumen auf, kann die Finanzverwaltung jedoch auch wieder zu einer der Phase 2 entsprechenden Prüfungsweise übergehen76.

← 30 | 31 → 4. Unsichere Steuerpositionen in US-Steuererklärungen

Die mit dem CAP verfolgte Strategie der Finanzverwaltung, kooperativ mit den Unternehmen zusammenzuarbeiten und die Transparenz des Besteuerungsverfahrens dadurch zu erhöhen, wird durch weitere hoheitliche Maßnahmen zur verbesserten Informationsgewinnung flankiert. So veröffentlichte die Finanzverwaltung Anfang 2010 die Ankündigung, zukünftig nicht nur auf freiwilliger Basis im Rahmen des CAP, sondern generell in der Steuererklärung größerer Unternehmen gewisse Angaben zu steuerlichen Risiken („uncertain taxpositions“ bzw. unsichere Steuerpositionen77) zu fordern78. Dadurch soll insbesondere die Transparenz im Hinblick auf steuerliche Risiken der Unternehmen verbessert und die Effizienz und Effektivität von nach Abgabe der Steuererklärungen durchgeführten Betriebsprüfungen gesteigert werden. Sind der Verwaltung die steuerlichen Risikobereiche bereits im Vorfeld der Prüfung bekannt, kann diese in der Folge schneller und vor allem risikoorientierter ablaufen79. Insofern wird deutlich, dass die Verfügbarkeit möglichst rechtzeitiger, gezielter und umfassender Informationen das Fundament einer risikobezogenen, gewichtenden Allokation der Verwaltungsressourcen bildet80.

Entsprechend der Ankündigung muss der Steuererklärung ab dem Veranlagungsjahr 2010 nun verbindlich eine tabellarische Übersicht („uncertain tax position statement“) über sämtliche Steuerrisiken im Bereich der Bundessteuern beigefügt werden, für die Rückstellungen im Jahresabschluss nach United States Generelly Accepted Accounting Principles (US-GAAP)81 zu bilden sind bzw. gebildet ← 31 | 32 → wurden82. Auch wenn eine Rückstellung nicht gebildet wurde, da das Unternehmen von einem erfolgreichen Rechtstreit im Hinblick auf die unsichere Steuerposition ausgeht, sind Angaben über die unsichere Steuerposition in der Risikoübersicht offenzulegen83. Die Pflicht zur Angabe dieser Informationen besteht auch dann, wenn das Unternehmen nicht zur Rechnungslegung nach US-GAAP verpflichtet ist84. Im Rahmen einer tabellarischen Übersicht hat das Unternehmen den mit der jeweiligen Unsicherheit verbundenen Sachverhalt knapp und präzise zu beschreiben und die verschiedenen unsicheren Steuerpositionen nach ihrer Größe zu ordnen85. Allerdings ist es dabei weder erforderlich, die Höhe der entsprechenden Rückstellungen anzugeben, noch darüber zu berichten, wie schwach oder stark das Unternehmen die Steuerposition selbst einschätzt86.

Die neuartige Compliance- bzw. Deklarationspflicht soll dabei laut IRS auch für Unternehmen gelten, die am CAP teilnehmen87. Indes soll die Verpflichtung keine substanzielle Mehrbelastung für Unternehmen im Vergleich zu bereits bestehenden Bilanzierungs- und Offenlegungspflichten für unsichere Steuerpositionen nach US-GAAP darstellen88. Allerdings können diese sehr umfangreichen und detaillierten Rechnungslegungspflichten von ausländischen, an der US-Börse notierten Unternehmen, die einen IFRS-Abschluss veröffentlichen, vermieden werden, ← 32 | 33 → da sie seit 2007 keine Überleitungsrechnung mehr auf US-GAAP erstellen müssen89. Die Forderung nach Offenlegung der unsicheren Steuerpositionen in der Steuererklärung könnte daher auch als Versuch der Finanzverwaltung angesehen werden, unabhängig von Angaben im Rahmen der Rechnungslegung nach US-GAAP Informationen über steuerliche Risiken zu generieren90. Für ausländische Unternehmen mit Aktivitäten in den USA, die bisher auf eine umfassende Berichterstattung über steuerliche Risiken nach ASC 740–10 verzichten konnten, wird daher von Kessler/Scholz-Gorlach eine deutliche Mehrbelastung befürchtet91.

Alles in allem ist davon auszugehen, dass die neuartige Deklarations- bzw. Compliance-Pflicht und die dadurch gesteigerte steuerliche Transparenz der Unternehmen eine erhebliche Arbeitserleichterung zu Gunsten der Steuerbehörden mit sich bringt; namentlich können die Verwaltungsressourcen bei Kenntnis der Risikobereiche respektive der einzelnen, genau aufgelisteten steuerlichen Unsicherheiten – auch außerhalb des CAP – zielgerichteter eingesetzt und die steuerlichen Prüfungen effizienter durchgeführt werden. Der hoheitliche Ermittlungsaufwand lässt sich durch eine obligatorische Offenlegung der relevanten Punkte durch die Unternehmen im Vorfeld der Steuerprüfung reduzieren. In toto kann die neue Transparenzpflicht als grundlegende – und jedenfalls aus Vollzugssicht willkommene – Hilfe zur Realisierung eines effizienten, risikoorientierten Steuervollzuges angesehen werden.

II. „Compliance Program“ der australischen Finanzverwaltung

Bereits Ende der 1990er Jahre vollzog sich in der australischen Finanzverwaltung, dem Australian Taxation Office (ATO), ein Paradigmenwechsel vom traditionellen, primär auf Kontrolle und Sanktionen basierenden einseitig-hoheitlichen ← 33 | 34 → Steuervollzug hin zu einem kooperativen, auf die Förderung einer „voluntary taxpaying culture“ gerichteten Ansatz92. Im Mittelpunkt steht dabei die Intention des ATO, ein Gros der Steuerpflichtigen zu einem von sich aus rechtmäßigen und kooperativen Verhalten zu bewegen, um die begrenzten Verwaltungsressourcen zur effektiveren Verhinderung und Bekämpfung verbleibender Verstöße gegen anzuwendendes Steuerrecht einsetzen zu können93. Zur Förderung einer solchen Voluntary Tax Compliance setzt das ATO auf ein sog. Compliance Program, welches seit dem Jahr 2002 jährlich aktualisiert und veröffentlicht wird94. Im Rahmen dieses Programms verspricht die Finanzverwaltung, das Besteuerungsverfahren für Steuerpflichtige, die zur Kooperation und rechtmäßigen Pflichterfüllung gewillt sind, möglichst reibungslos, unkompliziert und zügig ablaufen zu lassen95. Sind die Steuerpflichtigen von sich aus zur Mitwirkung bereit, sollen sie durch das ATO fair, angemessen und verständnisvoll behandelt und soweit wie möglich von zeit- und kostenaufwendigen Kontrollen verschont werden96. Um ein solches Verhalten seitens der Steuerpflichtigen zu erleichtern und zu fördern, setzt die Finanzverwaltung auf unterstützende Maßnahmen wie rechtliche Erklärungen, Hinweise und Beratungen, die auf die konkrete Situation des Steuerpflichtigen abgestimmt sind97. Das ATO differenziert dabei insbesondere zwischen verschiedenen Gruppen von Steuerpflichtigen: (1) Individuals, (2) Micro Enterprises, (3) Small-to-Medium Enterprises und (4) Large Businesses98. Für letztere, vergleichbar mit Großbetrieben i.S.d. deutschen Betriebsprüfungsordnung99, bietet die Finanzverwaltung beispielsweise die Zusammenarbeit und Beratung im Rahmen einer viermal jährlich tagenden Arbeitsgruppe an, sog. Large Business Advisory Group (LBAG), in der Vertreter der Unternehmen und der Finanzverwaltung aufeinandertreffen100. Daneben werden ← 34 | 35 → für Großunternehmen Beratungen und Informationen durch Broschüren101, elektronische Newsletter102 und die Website des ATO103 sowie telefonische Auskünfte104 angeboten. Weiterhin werden seitens der Finanzverwaltung konkrete Ansprechpartner, sog. Key Client Managers oder Client Relationship Managers, bereitgestellt, um eine individuelle und effiziente Betreuung der Großunternehmen zu ermöglichen105.

1. Sog. Risk-Management Approach des ATO

Während das Besteuerungsverfahren für mitwirkungsbereite Steuerpflichtige möglichst einfach gestaltet werden soll, sollen diejenigen, die ihren Pflichten nicht ausreichend nachkommen, effektiv kontrolliert und soweit wie nötig durch Zwangsmaßnahmen und Sanktionen dazu gebracht werden, die Steuergesetze einzuhalten106. Das ATO stimmt daher seine Vorgehensweise auf das Compliance-Verhalten der Steuerpflichtigen ab. Es differenziert nach der Wahrscheinlichkeit bzw. dem Risiko eines Rechtsverstoßes durch den jeweiligen Steuerpflichtigen, dem Compliance-Risiko107, sodass von einem Risk-Management Approach gesprochen wird108. Abhängig vom konkreten Compliance-Risiko reagiert die Verwaltung mit Schulungen, Anleitungen oder sonstigen Aufklärungsmaßnahmen, um die Steuerpflichtigen zur Voluntary Tax Compliance zu motivieren, bis hin zu intensiven Kontrollen und Sanktionen109.

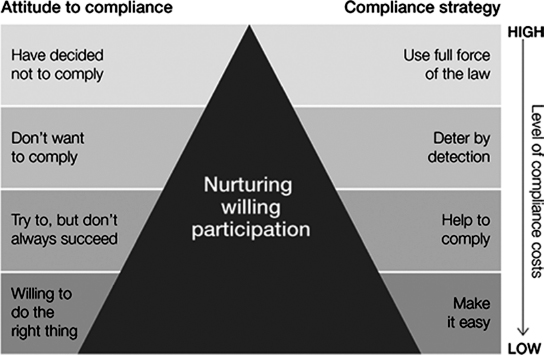

← 35 | 36 → Die folgende Abbildung verdeutlicht die Korrelation zwischen behördlichen Maßnahmen und dem Grad der Compliance der Steuerpflichtigen:

Abbildung 1: Compliance Model des Australian Tax Office, Large business and tax compliance, 2012, S. 9

Im Compliance-Programm für die Jahre 2011 und 2012 schätzt die australische Finanzverwaltung, dass unter den sog. Large Businesses 52,9% der Kategorie der sog. Lower-Risk Taxpayers zuzuordnen sind, während 38,7% als sog. Medium-Risk Taxpayers und 1,2% als sog. Higher-Risk Taxpayers anzusehen sind110. 7,2% werden als sog. Key Taxpayers kategorisiert, was vor allem auf die Größe der Unternehmen bzw. die Höhe ihrer Umsätze und die damit einhergehende elementare Bedeutung für das nationale Steueraufkommen zurückzuführen ist. Die Zuordnung zu den vier Kategorien erfolgt nach Durchführung einer Risikobewertung der einzelnen Unternehmen, sog. Risk Profiling111, welches auch als Compliance Check bezeichnet werden kann112. Neben der Wahrscheinlichkeit ← 36 | 37 → ist dabei auch das Ausmaß eines möglichen Rechtsverstoßes maßgeblich für die Einordnung in eine bestimmte Risikokategorie113.

Im Rahmen einer solchen zweimal jährlich vorgenommenen Risikobewertung wird jedes Unternehmen im Hinblick auf mögliche Compliance-Risiken überprüft. Dabei wird innerhalb eines Unternehmens weiterhin zwischen den einzelnen Steuerarten differenziert114. Maßgeblich sind für die Klassifizierung insbesondere die Einhaltung der steuerlichen Vorschriften in der Vergangenheit, sog. Compliance History, Auffälligkeiten in bestimmten risikoträchtigen Bereichen, beispielsweise bei Verrechnungspreisen und Abweichungen bei steuerlichen Ergebnissen gegenüber der Vergangenheit oder gegenüber vergleichbaren Unternehmen115. Im jährlich veröffentlichen Compliance-Programm weist das ATO zudem auf steuerliche Fragen und Bereiche hin, die aktuell in seinem Fokus liegen116. Neben außergewöhnlichen Unternehmenstransaktionen und Restrukturierungen spielt schließlich die Art und Weise der Steuerplanung des Unternehmens eine Rolle für die Einordnung in eine bestimmte Risikokategorie. Eine „aggressive Steuerplanung“, („history of aggressive tax planning“) erhöht dabei aus Sicht der Finanzverwaltung das steuerliche Compliance-Risiko117. Auf der anderen Seite tragen nach Angaben des ATO im Unternehmen implementierte Prozesse zur strategischen Sicherstellung der steuerlichen Pflichterfüllung bzw. entsprechende Überwachungsmechanismen dazu bei, das Compliance-Risiko im Rahmen des Risk Profilings zu minimieren118. Das ATO betont, dass entsprechende Systeme und Mechanismen unabdingbarer Bestandteil einer guten steuerlichen Unternehmensführung, sog. Good Tax Corporate Governance seien119. Dabei liege es auch im ureigenen Interesse des Unternehmens, Compliance-Risiken durch entsprechende Managementprozesse frühzeitig zu erkennen, um angemessen reagieren und planen zu können.

Je nach Einstufung in eine der vier Kategorien erfolgt dann eine mehr oder weniger intensive Überprüfung der durch die Unternehmen abgegebenen Steuererklärungen. Bei einem hohen Compliance-Risiko wird das Unternehmen bzw. die Steuerart oder der Sachverhalt, auf den sich das Risiko bezieht, ausführlich im Rahmen ← 37 | 38 → einer Betriebsprüfung kontrolliert, während eine derartig intensive Überprüfung bei geringem Risiko unterbleibt und auf die Angaben in der Steuererklärung vertraut werden kann120. Vorausgesetzt, das Unternehmen wirkt kooperativ im Rahmen einer Betriebsprüfung mit, sollte diese nach Angaben des ATO nicht länger als 2 Jahre in Anspruch nehmen121. Bei der Gruppe der Key Taxpayers findet ein sog. Continuous Monitoring, also eine kontinuierliche Überwachung, statt.

2. Abschluss sog. Annual Compliance Arrangements (ACAs)

Neben den genannten Servicemaßnahmen verfügt die australische Finanzverwaltung noch über weitere Instrumente, um Unternehmen das Besteuerungsverfahren zu erleichtern und eine Voluntary Tax Compliance zu fördern. Zentral ist dabei das Anliegen der Verwaltung, möglichst frühzeitig im Besteuerungsverfahren zu Gunsten der Unternehmen für Rechts- und Planungssicherheit im Hinblick auf steuerliche Angelegenheiten zu sorgen122. Vergleichbar mit der Erteilung verbindlicher Auskünfte nach deutschem Recht123 ist dabei das sog. Rulings Program, bei dem die Finanzverwaltung ihre Auffassung zu konkreten Rechtsfragen verbindlich mitteilt124. Des Weiteren kommt, wie auch in Deutschland, der Abschluss sog. Advance Pricing Agreements (APA) in Betracht, um sich über Fragen aus dem Bereich der Verrechnungspreise zu verständigen125.

Seit 2006 besteht für Großbetriebe126 zudem die Möglichkeit, mit der australischen Finanzverwaltung eine jährliche Compliance-Vereinbarung zu treffen, sog. Annual Compliance Arrangement (ACA)127. Das ATO bezeichnet den Abschluss ← 38 | 39 → dieser Compliance-Vereinbarungen als Kernelement seines Bemühens um ein verbessertes, kooperatives Verhältnis zwischen Großunternehmen und Verwaltung128. Im Rahmen eines ACA bekennen sich beide Seiten zu Offenheit und Transparenz, um eine konstruktive Zusammenarbeit zu ermöglichen129.

Die Finanzverwaltung ist nur dann zum Abschluss von Annual Compliance Arrangements bereit, wenn das Großunternehmen über eine „good tax corporate governance“ verfügt, wie seitens der Verwaltung in Kapitel 3 der Broschüre Large Business and Tax Compliance beschrieben wird130. Demzufolge müssen insbesondere Prozesse zur Verhinderung von Rechtsverstößen und entsprechende Kontrollmaßnahmen im Unternehmen etabliert sein131. Tax Compliance-Risiken sollen mithin in das unternehmensweite Risikomanagement miteinbezogen werden. Dabei bezieht sich das Management von Compliance-Risiken sowohl auf die strategische, Fragen der Unternehmenssteuerung und -planung betreffende als auch die operative Ebene132. Im Hinblick auf den Abschluss eines ACA trägt das Unternehmen die Beweislast für das Vorhandensein eines adäquaten Managements von Compliance-Risiken133.

Zur Beschleunigung des Besteuerungsverfahrens und Steigerung der Verfahrenseffizienz werden im Rahmen eines ACA konkrete Vereinbarungen über Art und Ablauf des Prüfungsverfahrens getroffen, die als Basis der Zusammenarbeit fungieren134. Dabei bietet es sich insbesondere an, mögliche Ansprechpartner auf beiden Seiten zu benennen, um einen reibungslosen Ablauf der Prüfung zu gewährleisten135. ← 39 | 40 → Vom Unternehmen wird des Weiteren erwartet, der Finanzverwaltung mögliche Compliance-Risiken bzw. die entsprechenden Tatsachen unmittelbar und vollständig mitzuteilen, so dass diese den Sachverhalt bereits vor Abgabe der Steuererklärung, sozusagen „in real time“ beurteilen kann136. Gemeinsam mit dem Unternehmen werden dann aufkommende Fragen im Hinblick auf die tatsächliche und rechtliche Würdigung der steuerlichen Angelegenheiten erörtert und in einer gemeinsamen Risikofeststellung („joint risk assessment“137), vergleichbar mit einer tatsächlichen Verständigung nach deutschem Recht, niedergelegt138. Dem Unternehmen wird eine Bestätigung bzw. Freizeichnung, sog. Sign-Off Letter, ausgehändigt, die die Ergebnisse der gemeinsamen Risikofeststellung enthält139. Für die Unternehmen kann so bereits in einem frühen Verfahrensstadium, mithin „in Echtzeit“ und vor Abgabe der eigentlichen Steuererklärung, Rechts- und Planungssicherheit geschaffen werden. Nur soweit die Steuererklärung abweichende Angaben enthält oder die Fragen im Hinblick auf konkrete Problemkreise noch nicht gelöst werden konnten, braucht das Unternehmen eine spätere Überprüfung durch die Finanzverwaltung zu befürchten. Compliance-Vereinbarungen können sich dabei auf verschiedene Steuerarten, insbesondere Gewinnsteuern, beziehen140.

III. „Horizontal Monitoring“ der niederländischen Finanzverwaltung

Auch die niederländische Finanzverwaltung (Belastingdienst) setzt beim Vollzug der Steuern zunehmend auf ein kooperatives Verhältnis zu den steuerpflichtigen Unternehmen141. Dementsprechend wurde im Jahre 2005 die neuartige Kooperationsform des sog. Horizontal Monitoring142 eingeführt143, was in etwa ← 40 | 41 → mit einer horizontalen Kontrolle übersetzt werden kann. Maßgeblich ist dabei die Abkehr von einer einseitig-hoheitlichen, oftmals durch gegenseitiges Misstrauen und Konfrontation geprägten Kontrolle steuerpflichtiger Unternehmen und die Hinwendung zu einem auf Transparenz, Fairness und wechselseitigem Vertrauen basierenden Steuervollzug144. Im Gegensatz zur traditionellen, vergangenheitsorientierten Vorgehensweise, bei welcher rückwirkend bereits abgeschlossene Veranlagungszeiträume überprüft werden, soll die neue Strategie eher gegenwarts- und zukunftsgerichtet sein und eine größere Aktualität der behördlichen Vollzugsmaßnahmen gewährleisten145. Zudem verspricht sich die Finanzverwaltung von einer Intensivierung des Kooperationsverhältnisses, respektive einer stärkeren Einbeziehung der Unternehmen ins Besteuerungsverfahren, eine Entlastung der eigenen Kapazitäten, die in Folge erheblicher Einsparungen im Personalbereich der Finanzverwaltung dringend angezeigt wäre146. Der niederländische Ansatz des Horizontal Monitoring wird daher auch als „Sparmodell“ bezeichnet147.

1. Abschluss sog. Compliance Covenants

Kerngedanke des Horizontal Monitoring ist, die herkömmliche, einseitig-hoheitliche Kontrolle der Unternehmen durch eine Abstimmung zwischen Finanzverwaltung und dem jeweils zu prüfenden Unternehmen, die bereits vor Abgabe einer unterschriebenen Steuererklärung getroffenen wird, zu ergänzen bzw. soweit wie möglich zu ersetzen148. Zur gemeinsamen Abstimmung wird zwischen den beiden Parteien auf freiwilliger Basis ein sog. Compliance Covenant geschlossen149. ← 41 | 42 → Weder das Unternehmen noch die Verwaltung sind gesetzlich zum Abschluss einer solchen Vereinbarung verpflichtet150. Auch können sich beide Seiten wieder davon lösen151. Die Vereinbarung basiert auf dem Prinzip gegenseitigen Vertrauens und Verständnisses und soll dazu beitragen, das Verhältnis zwischen Verwaltung und Unternehmen möglichst transparent und voraussehbar zu gestalten152. Ziel ist es, auf Grundlage der Vereinbarung einen für beide Seiten vorteilhaften Ablauf des Besteuerungsverfahrens, mithin eine sog. Win-win-Situation, zu erreichen. Essentiell für die Vereinbarung ist das gleichgerichtete Interesse der beiden Parteien an einem effizienten, ressourcenschonenden und zügigen Ablauf des Besteuerungsverfahrens. Inhaltlich müssen indes stets die gesetzlichen Grenzen eingehalten werden, sodass außergesetzliche Absprachen, insbesondere Vereinbarungen über die Höhe zu zahlender Steuern, nicht stattfinden153. Vielmehr unterwirft sich das Unternehmen in der Vereinbarung bestimmten das Besteuerungsverfahren betreffende Verhaltenspflichten bzw. sichert die Einhaltung bestimmter Verhaltensstandards zu und erhält im Gegenzug gewisse Verfahrenserleichterungen durch die Finanzverwaltung. Es „erkauft“ sich mithin bestimmte verfahrensmäßige Vorteile154. Zu den Verhaltenspflichten zählt vor allem die Gewährleistung eines größtmöglichen Maßes an Offenheit und Transparenz gegenüber der Verwaltung im Hinblick auf steuerlich relevante Daten und Vorgänge155. Insbesondere hat das Unternehmen permanente, „real time“ Einsicht in steuerlich relevante Ereignisse zu gewähren und die Verwaltung schnellstmöglich auf eingenommene bzw. einzunehmende steuerrechtliche Standpunkte hinzuweisen156. Allerdings besteht keine Verpflichtung, der Finanzverwaltung auch interne oder durch Steuerberater erstellte, rechtliche Gutachten oder Memoranden, sog. Internal or External Tax Advice zu offenbaren. Bestehen zunächst Differenzen über die tatsächliche bzw. rechtliche Würdigung einzelner Steuerfragen, kann und soll im Rahmen der Vereinbarung nach einer gemeinsamen Lösung gesucht ← 42 | 43 → werden157. Ansonsten kommt nach dem Prinzip „agree to disagree“ auch eine streitige Auseinandersetzung bezüglich einzelner steuerlicher Probleme in Betracht158. Allerdings verlangt die Finanzverwaltung neuerdings auch, dass Unternehmen im Rahmen der Kooperation freiwillig auf Steuergestaltungen verzichten, die zwar noch legal, aber doch seitens der Verwaltung unerwünscht sind. Gemäß der Maxime, dass nicht alles, was steuerlich erlaubt ist, auch von den Unternehmen ausgenutzt und ausgereizt werden sollte, wird gefordert, auf Steuerstrukturen wie „hybrid entities“, hybrid loans“ oder „double dip structures“ (weiße Einkünfte) zu verzichten, um dem Staat ein akzeptables Steueraufkommen zu erhalten159. Insoweit korrespondiert die niederländische Praxis mit dem Bestreben der OECD, „agressive Steuerplanungen“ möglichst einzudämmen und einen übermäßigen Abfluss von Steuersubstrat ins Ausland zu verhindern160.

Das Unternehmen soll durch die beschriebene, transparente Vorgehensweise die Basis für eine zeitnahe Bearbeitung durch die Finanzverwaltung schaffen. Quasi als Gegenleistung teilt die Finanzverwaltung dem Unternehmen ihre Beurteilung der Sach- und Rechtslage umgehend nach der Bearbeitung bzw. der gemeinsamen Diskussion mit161. Somit erlangt das Unternehmen bereits in einem frühen Stadium, mithin vor Abgabe der Steuererklärung, Klarheit und Rechtssicherheit im Hinblick auf seine steuerliche Belastung aus dem aktuellen Veranlagungszeitraum162. Eine ansonsten oftmals Jahre währende Ungewissheit über die steuerrechtliche Beurteilung eines Sachverhalts durch die Finanzverwaltung kann so vermieden werden163. Eine spätere Überprüfung durch die Finanzverwaltung mit ggf. ungünstigerem Ergebnis steht nicht zu befürchten, soweit sich das Unternehmen an die Vereinbarung hält und seine Steuererklärung entsprechend erstellt164.

Unternehmen, die nicht zum Abschluss eines Covenants bereit sind, werden nach dem herkömmlichen, einseitig-hoheitlichen Prinzip durch die Finanzverwaltung kontrolliert und gelangen somit nicht in den Genuss der ← 43 | 44 → genannten verfahrensmäßigen Vorteile165. Dabei besteht durchaus die Gefahr, von der Finanzverwaltung als nicht kooperationsbereiter, „nachlässiger“ Steuerpflichtiger angesehen und dementsprechend besonders intensiv überprüft zu werden.

In der Literatur wird indes angemerkt, dass es aus Unternehmenssicht stets einer Abwägung bedürfe, wie viel das Unternehmen zu geben bereit ist, um sich die entsprechenden Vorteile zu verschaffen166. Vor allem sei dabei die Forderung der niederländischen Verwaltung nach einem Verzicht auf bestimmte legale Steuergestaltungen kritisch zu würdigen und mögliche Vorteile durch derartige Gestaltungen in die Abwägung miteinzubeziehen167.

2. Anknüpfung an das sog. Tax Control Framework des Unternehmens

Ein wesentlicher Aspekt des Horizontal Monitoring ist das Entgegenbringen von Vertrauen durch die Finanzverwaltung gegenüber denjenigen Unternehmen, die über ein intaktes und angemessenes sog. Tax Control Framework (TCF) verfügen168. Ein solches Tax Control Framework ist Bestandteil des allgemeinen Internal Control Framework (ICF) im Unternehmen169. Das Konzept der Internal Control stammt aus dem angloamerikanischen Rechts- und Wirtschaftsraum und wurde dort vor allem als Reaktion auf Betrugs- und Unterschlagungsfälle in Unternehmen entwickelt170. Im deutschsprachigen Raum konnte sich diesbezüglich die Begrifflichkeit des Internen Kontrollsystems (IKS) etablieren171. Das Tax Control Framework kann dabei als auf den Bereich der Steuern bezogener Unterfall des allgemeinen ICF bzw. IKS charakterisiert werden172. Dementsprechend werden die Unternehmen zur näheren Ausgestaltung des ← 44 | 45 → Tax Control Framework von der niederländischen Finanzverwaltung auf die entsprechenden betriebswirtschaftlichen Modelle verwiesen, die zur Implementation eines ICF bzw. IKS entwickelt wurden173. Explizit nennt die Verwaltung diesbezüglich das sog. COSO-Modell174. Sie stellt indes keine konkreten Mindestanforderungen im Hinblick auf die Ausgestaltung des Tax Control Framework auf und betont, dass diese stets abhängig vom konkreten Einzelfall, respektive Faktoren wie der Unternehmensgröße oder des Unternehmensgegenstandes ist175.

Von besonderem Interesse für die niederländische Finanzverwaltung sind dabei insbesondere Kontrollmechanismen und -prozesse zur Einhaltung der steuerrechtlichen Regeln bzw. zur Minimierung des Risikos von Steuerrechtsverstößen176. Sie geht davon aus, dass ein funktionierendes und angemessenes Tax Control Framework positiv mit der Einhaltung der steuergesetzlichen Vorgaben durch das Unternehmen korreliert177. Sie richtet daher ihre eigene Vorgehensweise, respektive ihre Kontrollintensität, danach aus, inwieweit die Unternehmen bereits selbst die Einhaltung der relevanten steuerlichen Vorschriften mittels Tax Control Framework sicherstellen und kontrollieren178. Mit anderen Worten knüpft die Verwaltung an bestehende Mechanismen des Unternehmens zur Gewährleistung von Tax Compliance an. Effektive und effiziente Prozesse zur Gewährleistung von Tax Compliance dienen mithin als Grundlage für die steuerliche Prüfung durch die Verwaltung179. Kerngedanke ist dabei, dass die Finanzverwaltung nicht noch einmal prüfen muss, was bereits durch das Unternehmen bzw. dessen Wirtschaftsprüfer oder Berater zuverlässig kontrolliert und begutachtet wurde180. Sie vertraut dabei auf Prüfungen und entsprechende Dokumentationen durch die ← 45 | 46 → interne Revisionsabteilung, den externen Wirtschaftsprüferbericht und vorhandene Risikomanagementberichte und -systeme im Unternehmen181.

Die Verwaltung verspricht sich durch diese nach bereits durchgeführten Kontrollen differenzierende Herangehensweise insbesondere den Vorteil einer höheren Arbeitseffizienz bzw. eine Entlastung der eigenen Ressourcen182. Voraussetzung ist dabei indes eine zuverlässige und funktionierende Eigenkontrolle. Aus diesem Grund setzt die niederländische Finanzverwaltung verstärkt auf das Verständnis und die Prüfung der im Unternehmen etablierten Systeme und Prozesse des Tax Control Framework183. Diese Vorgehensweise wird auch als „control of the internal control system of the company“ bezeichnet184.

Details

- Seiten

- 448

- Jahr

- 2015

- ISBN (PDF)

- 9783653043792

- ISBN (ePUB)

- 9783653986464

- ISBN (MOBI)

- 9783653986457

- ISBN (Hardcover)

- 9783631651520

- DOI

- 10.3726/978-3-653-04379-2

- Sprache

- Deutsch

- Erscheinungsdatum

- 2014 (Dezember)

- Schlagworte

- Kooperationsprinzip Unternehmensperspektive de lege ferenda Steuerverfahren

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2015. 448 S., 2 s/w Abb.