Sanierungspflichten in der Krise von AG und GmbH

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Einleitung

- Gang der Untersuchung

- Kapitel 1 – Rahmenbedingungen der Sanierung

- A. Die Krise

- I. Begriff der Krise

- 1. Betriebswirtschaftliches Verständnis

- 2. Rechtliche Einordnung

- a. Definitionen

- b. Pflicht zur Risikofrüherkennung

- c. Stellungnahme

- 3. Insolvenzrechtliche Definition

- II. Zusammenfassung

- B. Die Insolvenz

- I. Grundzüge und Zielsetzung des Insolvenzverfahrens

- 1. Historie bis zur Insolvenzordnung (InsO)

- 2. Zielsetzung der Insolvenzordnung (InsO)

- 3. Insb. die Neuerungen in der Insolvenzordnung durch das ESUG

- II. Ablauf eines Insolvenzverfahrens

- 1. Insolvenzantrag und Verfahrenseröffnung

- 2. (Insolvenz-)Zielverwirklichung

- a. Allgemein

- b. Das Insolvenzplanverfahren

- 3. Die Stellung der Organe in der Insolvenz

- III. Zusammenfassung

- C. Die Sanierung

- I. Einführung

- II. Grundlagen

- III. Begriffliche Abgrenzung

- IV. Sanierungskonzept, Sanierungsfähig- und -würdigkeit

- 1. Sanierungskonzept

- 2. Sanierungsfähigkeit

- 3. Sanierungswürdigkeit

- V. Strategische und operative Sanierungsebene

- 1. Strategische Ebene

- 2. Operative Ebene

- a. Leistungs- bzw. ertragswirtschaftliche Maßnahmen

- b. Finanzwirtschaftliche Maßnahmen

- VI. Rechtlicher Sanierungsrahmen

- 1. Freie Sanierung

- 2. Sanierung im Rahmen eines Insolvenzverfahrens

- 3. Stellungnahme

- D. Zwischenergebnis

- Kapitel 2 – Gesellschaftsrechtliche Grundlagen

- A. Einführung und Problemstellung

- B. Körperschaftliche Willensbildungsprinzipien

- I. Mehrheitsprinzip und Minderheitenschutz

- 1. Das Mehrheitsprinzip

- 2. Beschlüsse von besonderer Bedeutung

- II. Der Minderheitenschutz

- C. Treupflicht und Stimmrecht

- I. Einführung

- II. Grundlagen der Treupflicht

- 1. Bestehens- und Rechtsgrund

- 2. Wirkung und Intensität

- a. Wirkung

- b. Intensität

- aa. Realstruktur der Gesellschaft

- bb. Eigen- und uneigennützige Rechte

- cc. Korrelation zwischen Rechtsmacht und Verantwortung

- 3. Zwischenergebnis

- III. Die Treubindung des Stimmrechts

- 1. Einführung

- 2. Die Richtschnur des Gesellschafts- bzw. Unternehmens-interesses

- a. Die Gesellschaft und das Unternehmen (an sich)

- aa. Das Unternehmen als Rechtssubjekt

- bb. Das Unternehmen an sich

- b. Das Gesellschafts- oder Verbandsinteresse

- aa. Der Gesellschaftszweck

- bb. Bestimmung des Gesellschaftsinteresses

- (1) Das Formalziel

- (2) Futuristisches Element im Gesellschaftsinteresse

- (3) Zwischenergebnis

- cc. Die Zielerreichung

- dd. Stellungnahme

- c. Zwischenergebnis

- 3. Eigenständiges Unternehmens- oder Gesellschafts-interesse

- 4. Die Interessen der Mitgesellschafter

- 5. Drittinteressen

- D. Zwischenergebnis

- Kapitel 3 – Die Sanierungspflicht der Gesellschafter

- A. Einleitung - Die relevanten Konstellationen im Sanierungsfall

- B. Die treugebundene Stimmpflicht

- I. Erforderlichkeit positiver Stimmpflichten

- 1. Meinungsstand

- 2. Zustimmungspflicht und Mehrheitsprinzip

- 3. Stellungnahme

- 4. Positive Stimmpflichten nur gegenüber der Gesellschaft?

- II. Methoden zur Bestimmung der treugebotenen Stimmpflicht

- 1. Eigennützige und uneigennützige Rechte

- 2. Interessenabwägung

- a. Kritik und Rechtfertigung

- b. Systematik der Interessenabwägung

- aa. Einzubeziehende Interessenträger

- bb. Die betroffenen Interessen und deren Schutz-würdigkeit

- cc. Die Abwägung

- c. Vorgaben der Rechtsprechung

- aa. GmbH Novelle und Zustimmungspflicht zur Kapitalerhöhung.

- (1) „GmbH-Novelle I“

- (2) „GmbH-Novelle II“

- bb. Der Fall „Girmes“

- cc. Sanieren oder Ausscheiden I + II

- (1) „Sanieren oder Ausscheiden I“

- (2) „Sanieren oder Ausscheiden II“

- 3. Zusammenfassung

- C. Die „Sanierungsentscheidung“

- D. Die Interessen in der Sanierungssituation

- I. Das Interesse „der Gesellschaft“ und der „Auflösungs-beschluss“

- II. Die Interessen der Gesellschafter

- III. Drittinteressen

- E. Die Schutzwürdigkeit

- I. Durch das Gesellschaftsverhältnis gemittelte persönliche Interessen der Gesellschafter

- 1. Verwandt: Thesaurierungsbeschlüsse

- 2. Verwandt: Abberufung des Gesellschafter-Geschäfts-führers

- 3. Stellungnahme

- II. Gesellschaftsinteresse

- III. Anteilseignerrechte und Art. 14 GG

- IV. Vereinigungsfreiheit - Art. 9 GG

- V. Privatautonome Entscheidungsfindung

- VI. Bloße Hoffnungen und berechtigte Erwartungen der Gesellschafter

- VII.Zwischenergebnis

- F. Die Abwägung

- I. Zur Erforderlichkeit

- 1. Ermessensentscheidungen und die nötige Evidenz

- 2. Das Sanierungskonzept

- a. Sanierungskonzept als Rahmenbedingung

- b. Angemessenheitsgewähr des Sanierungskonzepts

- c. Aushandeln als abstrakt zutreffende Angemessen-heitsgewähr?

- d. Stellungnahme

- 3. Die Zeitpunktproblematik

- 4. Die erforderliche Mehrheit

- 5. Schlussfolgerung

- II. Zur Verhältnismäßigkeit I. e. S

- 1. Stimmpflicht bei nicht belastenden Maßnahmen

- a. Abgrenzung: belastende und nicht belastende Maßnahmen

- b. Stimmpflicht als Belastung

- c. Zwischenergebnis

- 2. Konkrete Belastungen der Sanierungsmaßnahmen

- a. Kapitalherabsetzung

- aa. Voraussetzungen

- bb. Mögliche Belastungen

- b. Die Kapitalerhöhung

- aa. Voraussetzungen

- bb. Der Bezugsrechtsausschluss

- cc. Festsetzung des Erhöhungsbetrags

- dd. Mögliche Belastungen

- c. Zwischenergebnis

- 3. Stimmpflicht trotz Nachteiligkeit der Maßnahme?

- a. Förderpflicht

- b. Belastungs- und Nachschussverbot

- 4. Das Maß der zu ertragenden Nachteiligkeit

- 5. Bestehende und künftige gesetzgeberische Wertungen zur Sanierung

- a. Das Mehrheitsprinzip

- b. Das ESUG

- c. Das KredReorG

- d. Das FMStBG

- e. . Die Kapitalmarktrichtlinie

- f. Die Aktienrechtsnovelle „2012“

- g. Zwischenergebnis

- G. Konklusion

- I. Präjudizierung des Abwägungsergebnisses durch den Gesetzgeber

- II. Unklare „Tatbestandsvoraussetzungen“ der bisherigen Lösung

- III. Weitere Erwägungen

- H. Ergebnis

- Kapitel 4 – Alternativen zur treugebotenen Stimmpflicht

- A. Herabsenkung von Mehrheitserfordernissen

- I. Bei der AG

- II. Bei der GmbH

- III. Zusammenfassung

- B. Satzungs- bzw. gesellschafts- und individualvertragliche Regelungen

- I. Regelungen in der Satzung

- 1. Nachschusspflicht

- 2. Neben(leistungs-)pflichten

- a. AG .

- b. GmbH, § 3 Abs. 2 GmbHG

- II. Gesellschaftervereinbarungen ohne Satzungscharakter

- C. Negative Regelung

- D. Ergebnis

- Zusammenfassung der Untersuchungsergebnisse in Thesen

- Literaturverzeichnis

- Reihenübersicht

← xviii | 1 → Einleitung

„Eine Krise ist der größte Segen, der einer Person oder einem Land passieren kann, denn sie bringt immer wieder Fortschritt.

Krisen gebären Innovationen, Erfindungsgeist und große Strategien. Wer eine Krise übersteht, überwindet sich selbst, ohne bezwungen zu werden.“

(Albert Einstein)

Krisen sind vielfältig und können jeden einmal ereilen. Sie befallen Menschen als Sinnkrisen, Regionen, Staaten, gar ganze Kontinente als Wirtschaftskrisen und – ja – sogar Währungen, wie sich jüngst in der Eurokrise zeigte. Auch Unternehmen trifft sie, manchmal unverschuldet, manchmal auch nicht.

Fällt das Wort „Krise“, werden im Allgemeinen negative Assoziationen hervorgerufen. Dem Wortsinn nach bedeutet Krise aber „Entscheidung“ oder „Wendepunkt“.1 Bereits hier ist zu erkennen, eine Krise muss nicht zwangsläufig zur Katastrophe werden, vielmehr kann in ihr – wie Einstein im obigen Zitat treffend formuliert – auch eine Chance liegen. Ein „geflügeltes Wort“ besagt: wer eine Krise übersteht, der geht gestärkt aus ihr hervor. Krisen sind ein integraler Bestandteil des wirtschaftlichen Lebens und Kennzeichen unternehmerischer Tätigkeit, die aus ihrer Natur heraus auf prognostischen und damit unsicheren Maßnahmen beruht. Die Krise ist nicht nur Teil der „Selbstreinigung“ des Marktes, sondern zugleich (Früh-)Indikator von Fehlentwicklungen. Sie zwingt die Unternehmung dazu, ihr Geschäftsmodell und ihre Wettbewerbsfähigkeit in Frage zu stellen. Gerade auf Grund dieses Umstandes kann eine Krise sehr wohl zu positiven Entwicklungssprüngen führen.

Die Krise aber zu meistern und die in ihr liegende Chance zu nutzen, ist in Unternehmen die Aufgabe des Managements. Dieses muss die Krisesymptome möglichst frühzeitig erkennen und sofort damit beginnen, sie einzudämmen. Es muss also erste Hilfe geleistet werden, um den „Patienten“ zu stabilisieren. Danach muss die Krankheit aber in ihrem Kern behandelt werden. Nach einer Bestandsaufnahme über das Krisenstadium und die Unternehmenslage ist ein Konzept zu erstellen, durch ← 1 | 2 → dessen Umsetzung das Unternehmen aus der Krise geführt und wieder dauerhaft rentabel gemacht werden soll. Dieser Prozess des Gesundens wird als „Sanierung“ bezeichnet. Wie zu zeigen sein wird, ist die Erstellung eines Sanierungskonzepts eine anforderungsreiche und interdisziplinäre Aufgabe, die auf einem interessanten Schnittpunkt zwischen Betriebswirtschaft und Rechtswissenschaften liegt. Dies schon deshalb, weil eine Unternehmenskrise in der Regel nicht auf eine einzige Ursache zurückgeführt werden kann. Deshalb ist auch die Überwindung der Krise nur durch ein Bündel von Maßnahmen möglich, die innerhalb von nur kurzer Zeit umgesetzt werden müssen. Der mit der Sanierung einhergehende Zeitdruck ist dem schleichenden Charakter der Krise geschuldet. Um bei der oben angeführten Parallele zu bleiben: die Krise infiziert zunächst den „Organismus Unternehmen“, breitet sich unbemerkt aus und ist erst in der akuten Phase anhand bekannter Symptome zu identifizieren.

In dieser von zeitlichem Druck geprägten Situation ist aber nicht nur die Geschäftsführung des Unternehmens gefragt, sondern auch die Gesellschafter. Deren Mitwirkung an der Sanierung ist nämlich dann gefragt, wenn zur Überwindung der Krise Maßnahmen von Nöten sind, die nur mit Zustimmung der Gesellschafter vorgenommen werden können.

Beispielsweise fehlt es in der Unternehmenssanierung regelmäßig an Eigenkapital, da es durch den langsamen Krisenprozess „nach und nach“ aufgezehrt ist. Um aber in der Zeit der Sanierung weiter bestehen zu können ist das anhaltende wirtschaftliche Funktionieren des Unternehmens erforderlich. Hierzu müssen nicht nur bestehende Verbindlichkeiten beglichen und erforderliche Produktionsmittel und Arbeitskräfte finanziert werden; oft sind auch Investitionen erforderlich, um Erträge in der Zukunft generieren zu können. Verfügbare Geldmittel sind also unerlässlich, auch zur Insolvenzvermeidung. Grundsätzlich stehen einer Gesellschaft zwei zentrale Finanzierungswege offen. Zunächst kann sie sich Fremdkapital beschaffen, d.h. insbesondere Darlehen aufnehmen. Dieser Weg ist in der Krise aber versperrt, da im Verlaufe des Krisenprozesses regelmäßig alle Kreditlinien ausgeschöpft und verfügbare Sicherheiten vergeben worden sind. Als alternative Finanzierungsquelle kommt letztlich die Aufnahme von zusätzlichem Eigenkapital in Betracht. Für die Aufnahme neuer Gesellschafter ist aber die Zustimmung von zweidrittel bzw. aller bisherigen Anteilsinhaber notwendig. Verweigert sich eine qualifizierte Minderheit der Maßnahme, entsteht ein innergesellschaftlicher Konflikt. Die Maßnahme kann aufgrund der Blockade nicht durchgeführt werden.

← 2 | 3 → Somit hängt die Möglichkeit der Sanierung der Gesellschaft durch eine Mehrheit – die allein nicht das erforderliche Quorum erreicht – notwendig vom Zustandekommen eines Konsenses mit der Minderheit ab. Die kann sich aber – aus schützenswerten oder eigennützigen Gründen – standhaft weigern, den Maßnahmen zuzustimmen.

Der nachfolgenden Untersuchung liegt diese Ausgangsituation zu Grunde: Eine in sich in der Krise befindliche Gesellschaft bedarf der Sanierung, es findet sich jedoch keine ausreichende Mehrheit, um die angestrebten Maßnahmen zu beschließen.

An diesem Punkt stellt sich die zentrale Frage, ob ein Gesellschafter dazu verpflichtet sein kann, sein Stimmrecht in der Weise auszuüben, dass er entweder das Sanierungskonzept durch Zustimmung unterstützen oder sich zumindest der Stimme enthalten muss, um den positiven Beschluss der Mehrheit nicht zu verhindern. Das von der Verwaltung entworfene und von der Mehrheit der Gesellschafter unterstützte Konzept, müsste gegen den Widerstand der qualifizierten Minderheit beschlossen werden, um die Rettung der Gesellschaft auf diesem Wege möglich zu machen. Der Konflikt zeitigt besondere Relevanz, wenn mit der Sanierungsmaßnahme die Hinnahme von Nachteilen (bspw. Stimmrechtsverwässerung) oder die Verpflichtung zu einer (Sanierungs-) Beitragsleistung (bspw. Übernahme von neuen Anteilen) einhergeht.

Die Untersuchung fokussiert sich hierbei auf die Sanierungspflichten in der freien Sanierung, d.h. außerhalb des Insolvenzverfahrens.← 3 | 4 →

1Hommel/Knecht/Wohlenberg in Hommel/Knecht/Wohlenberg S. 32.

← 4 | 5 → Gang der Untersuchung

Die nachfolgende Arbeit stellt im ersten Kapitel die zum Verständnis des Sanierungskonflikts unerlässlichen Grundlagen dar. Hierzu zählen nicht nur die zeitliche und sachliche Verortung des Untersuchungsgegenstands im Rahmen von Krise und Insolvenz, sondern auch die vertiefte Auseinandersetzung mit der Sanierung. Diese verschiedenen Bereiche haben eine Vielzahl von Schnittmengen, was nicht verwundert, da Krise, Insolvenz und Sanierung Teile des natürlichen Entwicklungszyklus einer Unternehmung sind. Die Darstellung dieser Stadien ist zunächst für das Verständnis des Umfeldes erforderlich, in dem sich die Gesellschafter mit dem Untersuchungsgegenstand der Arbeit konfrontiert sehen. Aus den Eigenarten der Krise, der Wirkung und der Ausgestaltung des Insolvenzverfahrens und den besonderen Herausforderungen der Sanierung ergeben sich die Rahmenbedingungen für die gesellschaftsrechtliche Untersuchung.

Im zweitel Kapitel werden die der Sanierungspflicht zu Grunde liegenden gesellschaftsrechtlichen Grundlagen erarbeitet. Da sich der Sanierungskonflikt in der Abstimmung über die Vornahme von Sanierungsmaßnahmen manifestiert und damit die Sanierungspflicht eine Stimmpflicht bedeutet, dient die Darstellung der Grundsätze der körperschaftlichen Willensbildung der Untersuchung als Ausgangspunkt. Um die Frage zu klären, ob auf die Stimmrechtsausübung mittels der Treupflicht eingewirkt werden kann, ist eine vertiefte Auseinadersetzung mit den Grundlagen und der Wirkungsweise der Treupflicht erforderlich. Nach Betrachtung der Treubindung des Stimmrechts werden die Leitlinien herausgearbeitet, die unter Treugesichtspunkten bei der Stimmrechtsausübung zu beachten sind. Von Relevanz ist dabei, welche Interessen der Gesellschafter bei der Stimmrechtsausübung treupflichtig zu berücksichtigen hat. Insbesondere in der Sanierungssituation sind Drittinteressen betroffen, da eine Vielzahl von Beteiligten (Arbeitnehmer, Gläubiger etc.) mit der Gesellschaft verknüpft und von ihrem „Wohl und Wehe“ abhängig sind.

Das Dritte Kapitel beginnt mit den grundsätzlichen Fragen, ob positive Stimmpflichten im Kapitalgesellschaftsrecht überhaupt erforderlich sind ← 5 | 6 → und ob sich aus der allgemeinen Treubindung des Stimmrechts die Pflicht zur positiven Stimmabgabe ergeben kann. Anschließend beginnt die Untersuchung von Methode und Kriterien zur Bestimmung der treugebotenen Stimmpflicht. Besondere Aufmerksamkeit wird dabei der Systematik der Interessenabwägung und der bisher zu Stimmpflichten erfolgten Rechtsprechung gewidmet.

Die bis dato gewonnenen Untersuchungsergebnisse werden sodann auf die Frage nach der konkreten Sanierungspflicht der Gesellschafter übertragen. Um die zur Bestimmung einer treupflichtigen Zustimmungspflicht erforderliche Interessenabwägung vornehmen zu können, müssen die Interessen in der Sanierungssituation herausgestellt und auf ihre Schutzwürdigkeit hin untersucht werden. Erst dann ist die Betrachtung des konkreten Abwägungsvorgangs möglich. Zunächst stellt sich die Frage, wann von der Erforderlichkeit einer Sanierungsmaßnahme ausgegangen werden kann. Das ist essentiell, denn nur wenn die angestrebte Maßnahme auch erforderlich ist, werden in einem zweiten Schritt die durch die Maßnahme betroffenen Interessen zu einem Ausgleich gebracht. Da das Sanierungskonzept zentrale Bedeutung für die Erforderlichkeit einer Sanierungsmaßnahme aufweist, folgt auf dieser Ebene eine vertiefte Auseinadersetzung mit der Vereinbarkeit des prognostischen Sanierungskonzepts mit Grundsätzen der Erforderlichkeit und den „Fernwirkungen“ des Konzepts auf die nachfolgende Abwägung der Interessen. Der Problemkreis gibt zugleich dazu Anlass, Untersuchungen zum Zeitpunkt der Zustimmungspflicht und zur Bestimmung der erforderlichen Mehrheit anzustellen.

Nachfolgend schließt sich die Bestimmung an, ob die Sanierungsmaßnahme auch im engeren Sinne verhältnismäßig ist. Da die Verhältnismäßigkeit an diesem Punkt aus ihrer Natur heraus auf den konkreten Einzelfall abstellt, werden solche Anhaltspunkte näher beleuchtet, die abstrakt in jede Einzelfallwertung einbezogen werden können. So etwa, ob grundsätzliche Wertungen zur Stimmpflicht bei belastenden und nicht belastenden Maßnahmen abgegeben werden können. Nachfolgend werden die in der Sanierung relevanten Kapitalmaßnahmen auf die konkreten Belastungen hin untersucht, die mit ihrer Vornahme einhergehen. Es stellt sich die Frage, ob eine Stimmpflicht, trotz Nachteiligkeit der angestrebten Maßnahme, überhaupt in Betracht kommen kann, oder ob das gesellschaftsrechtliche Belastungsverbot dem entgegensteht. Wird dies bejaht, ergibt sich im Anschluss das Problem, welche Kriterien für das Maß der zu ertragenden Nachteiligkeit bestehen. Da auch gesetzgeberische Wertungen im Rahmen der Interessenabwägung zu berücksichtigen ← 6 | 7 → sind, ist die Betrachtung der bestehenden und künftigen gesetzgeberischen Wertungen zur Sanierung unerlässlich. Bedeutung erlangen hierbei beispielsweise die im Rahmen der Finanzkrise erlassenen Spezialgesetze. Eine vertiefte Auseinadersetzung ist mit dem auf die Sanierung von Unternehmen zugeschnittenen „Gesetz zur erleichterten Sanierung von Unternehmen“ (ESUG) erforderlich.

Am Ende des dritten Kapitels werden die in der Untersuchung gewonnen Erkenntnisse einer Konklusion zugeführt und schließlich die Frage nach den Sanierungspflichten in der Krise von AG und GmbH beantwortet.

Im vierten und letzten Kapitel der Arbeit sollen Alternativen zur treugebotenen Stimmpflicht untersucht werden. Anzusprechen ist, inwieweit es dem Gesetzgeber möglich ist, die Mehrheitserfordernisse für Sanierungsmaßnahmen allgemein herabzusetzen und welche Möglichkeiten die Gesellschafter selber haben, Sanierungskonflikte durch gesellschaftsund individualvertragliche Regelungen zu vermeiden. Da die Gesellschafter sich nicht nur dazu entschließen können, Konflikte „pro Sanierung“ zu lösen, stellt sich im Weiteren die Frage, ob in einer negativen Regelung – beispielsweise einem expliziten Weigerungsrecht der Gesellschafter – eine partielle Außerkraftsetzung der Treupflicht zu sehen ist.

Nach Abschluss des vierten Kapitels endet die Arbeit mit der Zusammenfassung der Untersuchungsergebnisse in Thesen.← 7 | 8 →

← 8 | 9 → Kapitel 1 – Rahmenbedingungen der Sanierung

Die Frage nach der Sanierungspflicht stellt sich zumeist an einem kritischen Punkt der Unternehmensentwicklung. Die Unternehmung befindet sich regelmäßig in einer Krisensituation und am Scheideweg zwischen Korrektur der „Schieflage“ und dem Marktaustritt. Um das besondere Regelungsumfeld, in dem sich der Sanierungspflichtige befindet, nachvollziehen zu können, ist ein näherer Blick auf die Krise, die Insolvenz und die Sanierung unerlässlich.

Zur zeitlichen und sachlichen Verortung der Krisensituation sind in den relevanten Gebieten (Betriebswirtschaftslehre und Rechtswissenschaften) verschiedene Definitionsversuche vorgenommen worden. Eine Definition, die gebietsübergreifende Geltung für Betriebswirtschafts- und Rechtslehre enthält, existiert nicht, vielmehr scheitert schon die Bildung eines übergeordneten Rechtsbegriffs der Krise, der in allen einschlägigen Rechtsbereichen gelten würde2. Aus diesem Grund soll der herrschenden Einteilung3 folgend, neben dem betriebswirtschaftlichen Begriff der Krise, auch der rechtliche, sowie der insolvenzrechtliche dargestellt werden.

1. Betriebswirtschaftliches Verständnis

Die Betriebswirtschaftslehre definiert die Krise überwiegend als „eine Situation, in der wesentliche Ziele und Werte des Unternehmens unmittelbar bedroht sind und damit der Fortbestand des Unternehmens ← 9 | 10 → substanziell gefährdet oder sogar unmöglich gemacht wird“.4 Etwas verklausulierter umschreibt es Maus, indem er sie als „multivalente Entscheidungssituation unter Existenzgefährdung des Unternehmens bei begrenzter Entscheidungszeit“ umschreibt.5 Der Anwendungsbereich des betriebswirtschaftlichen Krisenbegriffs ist naturgemäß sowohl sachlich, als auch zeitlich weit gefasst. Dies liegt vor allem daran, dass hier – im Gegensatz zum rechtlichen Bereich – keine Rechtswirkungen durch die Erfüllung des Krisenbegriffs ausgelöst werden. Dies erlaubt es, die Krise bereits in ihrem Ursprung als solche anzuerkennen und nicht erst dann, wenn sie rechtliche Folgen zeitigt. Das ist richtig, denn die Krise erst ab ihrem akuten Ausbruch als solche anzuerkennen, verhindert nicht nur die Möglichkeit des frühen Einschreitens, sondern auch der Vorsorge6.

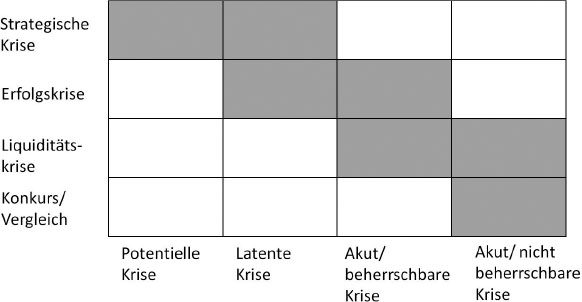

Grundsätzlich unterscheidet man Strategie-, Erfolgs- und Liquiditätskrise (Krisenstadien).7 Am Ende steht die Insolvenz. Diese Aufzählung entspricht in den meisten Fällen auch dem Krisenverlauf8 und wird als „Vier Phasen-modell” bezeichnet.9

Der in der Praxis als Leitfaden zur Erstellung von Sanierungskonzepten dienende IDW S 6 differenziert graduell weiter.10 So wird vor der Strategiekrise die Stakeholderkrise11 genannt und zwischen der Strategieund Erfolgskrise die Produkt- und Absatzkrise12 eingefügt.13

Bewusst wird den Verantwortlichen die Krise jedoch meist in anderer Reihenfolge. Zuerst wird (anhaltend) mangelnder Cash-flow und die Tatsache festgestellt, dass nicht genügend Zahlungsmittelüberschüsse erwirtschaftet werden können, um Verbindlichkeiten zu tilgen und die Leistungsfähigkeit des Unternehmens zu erhalten. Dies führt zur Verlusterwirtschaftung ← 10 | 11 → und in die Liquiditätskrise. Bei ersten Ursachenforschungen wird man der regelmäßig bereits länger andauernden Erfolgskrise gewahr werden. Diese hat ihre Ursache vielfach in einer Produktund Absatzkrise, verursacht durch wahlweise endogene (interne)14 oder exogene (externe)15 Krisen. Hinter all dem kann schlussendlich die strategische Krise stehen, welche durch mangelnde Ausrichtung und Positionierung am Markt, dem Nichtbedenken zukünftiger Entwicklung und dem Außerachtlassen anderer langfristig wirkender Erfolgsfaktoren ausgelöst wird.

Abb. 1 – Kombination der Vier-phasen-Modelle nach Krystek und Müller16

Als wichtige endogene, also hausgemachte, Krise kann die sog. Führungskrise (Unstimmigkeiten zwischen Geschäftsführung / Gesellschaftern / Aufsichtsorganen) herausgestellt werden. Der ihr innewohnende „weiche Problemfaktor Mensch“, also personenbezogene Defizite in der Führung, sind empirisch der häufigste Krisengrund.17 Zum Teil werden 90 % der Unternehmenskrisen Managementfehlern zugeschrieben; nach der Studie „Insolvenzen in Deutschland“ sind Insolvenzen nur in 4 % der ← 11 | 12 → Fälle nicht auf Fehler der Geschäftsführung zurückzuführen.18 Hierbei wird man aber doch relativieren müssen, weil sich viele Krisen ex-post als abstrakt erkenn- und lösbar herausstellen, eine solche Sicht aber die konkreten Umstände in der ex-ante Situation etwas verklären kann.

Die Krise kann sich auch – unverschuldet – aus externen Umständen (wie z.B. dem Marktumfeld) ableiten.19 Viele Automobilzulieferer sind aufgrund der Wirtschaftskrise 2008-2010 in die Krise geraten20, in 2010 waren es Bauern und Viehzüchter die im Rahmen des sog. „Dioxin-skandals“ in einer massiven Absatzkrise steckten21. Oftmals kann das Unternehmen in der Absatzkrise durch Ausnutzung der innerbetrieblichen Finanzreserven eine gewisse Zeit der Verlusterwirtschaftung überdauern. Sind die Reserven ausgeschöpft liegt eine Liquiditätskrise vor und somit die ernsthafte Gefahr der (drohenden) Zahlungsunfähigkeit22.

Eine erkannte Krise wird danach unterschieden, ob es sich um eine potentielle, latente oder akute Krise handelt. Die Übergänge können hier fließend sein, jedoch wird häufig erst die akute Krise als „Krise“ wahrgenommen, dies zumeist im Stadium der Erfolgs- bzw. Liquiditätskrise23, ← 12 | 13 → was dazu führt, dass „bei Krisenoffenbarung die Unternehmen praktisch weitgehend abgewirtschaftet haben“.24 Der Status des Krisenprozesses, also das Stadium, in dem die Krise entdeckt wird, prädestiniert den auf dem Management lastenden Zeitdruck.25 Je weiter die Krise von der Strategie- bis zur Liquiditätskrise vorangeschritten ist und je akuter sie ist, desto größer ist das Risiko der Insolvenzreife und desto geringer die Chance zur erfolgreichen Abwendung der (betriebswirtschaftlichen) Krise.26

Sobald die betriebswirtschaftliche Krise so weit gediehen ist, dass Rechtsfolgen ausgelöst werden, spricht man von einer „rechtlichen Krise“. Wie bereits oben dargestellt, fehlt eine rechtliche Legaldefinition. Die Gründe hierfür sind nachvollziehbar, wenn man bedenkt, dass rechtliche Tatbestände immer rechtsfolgenorientiert aufgebaut sind. Der zu erfüllende Tatbestand hat sich nach dem Telos der Norm zu richten und so können verschiedene Stadien der Krise Anknüpfungspunkte unterschiedlicher Normen sein. Dementsprechend muss die Krisendefinition immer normbezogen vorgenommen werden, auch wenn die formale Begrifflichkeit im Einzelfall gleich lautet.

Im Rahmen der Strafbarkeit nach §§ 283 ff. StGB wird hinsichtlich des notwendigen Merkmals der wirtschaftlichen Krise i.S.d. § 283 Absatz 1 StGB dem Wortlaut nach auf die Insolvenzgründe gem. §§ 17 ff. InsO verwiesen. Jedoch wurde die Verbindlichkeit dieser Merkmale im Gesetzgebungsverfahren zur InsO27, mit Ausnahme der drohenden Zahlungsunfähigkeit28, nicht behandelt. Strittig ist, inwieweit eine strikte Insolvenzrechtsakzessorietät29 oder lediglich eine funktionale Akzessorietät30 vorliegt. Bei letzterer ist den spezifisch strafrechtlichen Anforderungen ← 13 | 14 → Rechnung zu tragen (bspw. in dubio pro reo) und so eine einheitliche straf- und insolvenzrechtliche Interpretation der Krisenmerkmale zu verneinen.31 Zwar ist der Streitentscheid im Rahmen dieser Arbeit nicht erforderlich und kann demnach offen bleiben; jedoch macht dieses Beispiel deutlich, wie schwer es ist, die Krise als Zeitpunkt rechtlich zu konkretisieren, selbst bei einer expliziten Anknüpfung an die Begrifflichkeiten des Insolvenzrechts.

1988 versuchte sich der Gesetzgeber, im Rahmen des damaligen § 32 a GmbHG, durch das KonTraG32 an einer Definition der Krise.33 Gem. § 32 a Abs.1, S. 1 GmbHG a.F. war die Krise der GmbH definiert als „Zeitpunkt, in dem ihr die Gesellschafter als ordentliche Kaufleute Eigenkapital zugeführt hätten (Krise der Gesellschaft)“.34 Dieser Zeitpunkt wurde sodann als „Kreditunwürdigkeit“ bezeichnet.35 Aber auch dieser Begriff bereitete in seiner konkreten Bestimmung Schwierigkeiten, da zumeist keine Kreditentscheidung eines Dritten vorlag und sodann mit Hilfe von Indizien36 eine fiktive37 Beurteilung vorzunehmen war. Letztlich bedurfte es zur justitiablen Anwendung der „Definition“ doch der „tatrichterlichen Würdigung“,38 da „der genaue Zeitpunkt des Eintritts einer finanziellen Krise […] oft für die Betroffenen selbst nicht und für Außenstehende noch schwerer zu erkennen [ist]“39. Klar war lediglich: Die Kreditunwürdigkeit war zeitlich zwischen Insolvenz40 und einem Zeitpunkt davor41 anzusiedeln. In der Tat eine „unleugbare Rechtsunsicherheit“42.

Details

- Seiten

- XVIII, 344

- Erscheinungsjahr

- 2014

- ISBN (Hardcover)

- 9783631651056

- ISBN (PDF)

- 9783653041699

- ISBN (MOBI)

- 9783653987256

- ISBN (ePUB)

- 9783653987263

- DOI

- 10.3726/978-3-653-04169-9

- Sprache

- Deutsch

- Erscheinungsdatum

- 2014 (Februar)

- Schlagworte

- Sanierung Insolvenz Sanierungskonzept treugebotene Stimmpflicht Stimmrecht Treuepflicht

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2014. XVIII, 344 S., 1 s/w Abb.

- Produktsicherheit

- Peter Lang Group AG