Steuerliches Verrechnungspreis-Risikomanagement im internationalen Konzern

Analyse und Bewertung von Instrumenten zur Begegnung steuerlicher Verrechnungspreisrisiken

Summary

Excerpt

Table Of Contents

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Geleitwort

- Vorwort

- Abbildungsverzeichnis

- Tabellenverzeichnis

- Abkürzungsverzeichnis

- A. Einführung

- I. Problemstellung

- II. Zielsetzung und Gang der Untersuchung

- III. Abgrenzung des Untersuchungsgegenstands

- B. Internationale Gewinnabgrenzung auf der Grundlage des Fremdvergleichs

- I. Funktion und Bedeutung des Fremdvergleichsgrundsatzes

- 1. Spannungsverhältnis zwischen rechtlicher Vielheit und wirtschaftlicher Einheit

- 2. Gewinnabgrenzung auf der Grundlage der Verhältnisse fremder Dritter

- II. Rechtsgrundlagen des Fremdvergleichsgrundsatzes

- 1. Fremdvergleichsgrundsatz im OECD-Musterabkommen

- 1.1 Art. 9 OECD-MA

- 1.2 Sperrwirkung

- 1.3 Bedeutung der OECD-Verrechnungspreisrichtlinien

- 2. Fremdvergleichsgrundsatz im deutschen Steuerrecht

- 2.1 Rechtsgrundlagen

- 2.2 Verdeckte Gewinnausschüttung

- 2.2.1 Definition und Zwecksetzung

- 2.2.2 Verdopplung des ordentlichen und gewissenhaften Geschäftsleiters

- 2.3 Verdeckte Einlage

- 2.4 § 1 AStG

- 2.4.1 Zwecksetzung

- 2.4.2 Konkurrenzverhältnis zu anderen Vorschriften

- 2.4.3 Änderungen durch das Unternehmensteuerreformgesetz 2008

- 2.4.4 Änderungen durch das Amtshilferichtlinie-Umsetzungsgesetz

- 2.5 Fehlen eines einheitlichen Fremdvergleichsmaßstabes

- III. Vergleichbarkeit und Unabhängigkeit als zentrale Wesensmerkmale des Fremdvergleichs

- 1. Vergleichbarkeit

- 1.1 Vergleichbarkeitsfaktoren

- 1.2 Bandbreitenbetrachtung

- 1.3 Funktions- und Risikoanalyse

- 2. Unabhängigkeit

- IV. Verrechnungspreismethoden

- 1. Grundsätzliche Anmerkungen

- 2. Standardmethoden

- 2.1 Preisvergleichsmethode

- 2.2 Wiederverkaufspreismethode

- 2.3 Kostenaufschlagsmethode

- 3. Gewinnorientierte Methoden

- 3.1 Geschäftsvorfallbezogene Nettomargenmethode

- 3.1.1 Funktionsweise

- 3.1.2 Erstellung von Datenbankanalysen

- 3.2 Geschäftsvorfallbezogene Gewinnaufteilungsmethode

- 3.2.1 Funktionsweise

- 3.2.2 Ausprägungen der Methode

- 3.2.3 Besonderheiten bei der Ermittlung des im Rahmen der geschäftsvorfallbezogenen Gewinnaufteilungsmethode aufzuteilenden Gewinns

- V. Kritik am Fremdvergleichsgrundsatz und mögliche Alternativen

- 1. Konzeptionelle und praktische Mängel des Fremdvergleichsgrundsatzes

- 2. Einfluss des Europarechts

- 3. Alternativmodelle der internationalen Gewinnabgrenzung

- C. Funktion und Bedeutung des betrieblichen Risikomanagements

- I. Begriffliche Grundlagen

- 1. Begriff und Arten von Risiken

- 2. Begriff des betrieblichen Risikomanagements und Abgrenzung zur Corporate Compliance

- II. Rechtliche Rahmenbedingungen des betrieblichen Risikomanagements

- 1. Betriebliches Risikomanagement als Element der Corporate Governance der Unternehmen

- 2. Verpflichtung zur Einrichtung eines Früherkennungssystems

- 2.1 Element des betrieblichen Risikomanagementsystems

- 2.2 Prüfung des Früherkennungssystems durch den Abschlussprüfer

- 3. Vorgaben des Deutschen Corporate Governance Kodex

- 4. Rolle des Aufsichtsrats im Rahmen des betrieblichen Risikomanagements

- 4.1 Überwachung der Geschäftsführung

- 4.2 Einrichtung eines Prüfungsausschusses innerhalb des Aufsichtsrats

- 5. Chancen- und Risikobericht gem. § 289 Abs. 1 Satz 4 HGB

- 6. Zwischenergebnis

- III. Organisatorische Ausgestaltung des Risikomanagements

- IV. Betriebswirtschaftliche Ansätze zur Ausgestaltung des betrieblichen Risikomanagements

- 1. COSO Enterprise Risk Management Framework

- 2. Regelkreislauf des Risikomanagements

- 2.1 Überblic

- 2.2 Prozessschritte des betrieblichen Risikomanagements

- 2.2.1 Formulierung einer Risikostrategie

- 2.2.2 Risikoidentifikation

- 2.2.3 Risikoanalyse und Risikobewertung

- 2.2.4 Risikosteuerung

- 2.2.5 Darstellung und Vergleich der Risikosituation

- 3. Zwischenergebnis

- D. Steuerliches Risikomanagement als Teilbereich des betrieblichen Risikomanagements

- I. Begriff und Arten steuerlicher Risiken

- 1. Unterscheidung in externe und interne steuerliche Risiken

- 2. Externe steuerliche Risiken

- 2.1 Vorbemerkung

- 2.2 Arten externer steuerlicher Risiken

- 3. Interne steuerliche Risiken

- 3.1 Vorbemerkung

- 3.2 Arten interner steuerlicher Risiken

- 4. Sachlicher und zeitlicher Umfang des steuerlichen Risikobegriffs

- 5. Zwischenergebnis

- II. Begriff des steuerlichen Risikomanagements

- III. Prozessschritte des steuerlichen Risikomanagements

- 1. Formulierung einer Steuerstrategie

- 2. Identifikation steuerlicher Risiken

- 2.1 Quellen steuerlicher Risiken

- 2.2 Identifikation externer und interner Steuerrisiken

- 3. Bewertung steuerlicher Risiken

- 3.1 Potentielle Auswirkungen steuerlicher Risiken

- 3.2 Schnittstellen der Risikobewertung zum Tax Accounting

- 3.2.1 Grundlegendes

- 3.2.2 Außerbilanzielle Abbildung von Risiken

- 3.2.3 Bilanzielle Abbildung von Risiken

- 3.2.3.1 Vorbemerkung

- 3.2.3.2 IAS 12

- 3.2.3.3 FIN 48

- 4. Steuerung der steuerlichen Risiken

- 4.1 Handlungsmöglichkeiten

- 4.2 Vermeidung von Steuerrisiken

- 4.3 Verminderung von steuerlichen Risiken

- 4.4 Übertragung von steuerlichen Risiken

- 4.5 Akzeptanz von steuerlichen Risiken

- 5. Darstellung und Vergleich der steuerlichen Risikosituation des Unternehmens

- 6. Zwischenergebnis

- E. Konzeption eines verrechnungspreisbezogenen steuerlichen Risikomanagementsystems

- I. Einleitung

- 1. Einflussfaktoren des steuerlichen Verrechnungspreis-Risikomanagements

- 1.1 Rechts- und Planungssicherheit im Verrechnungspreisbereich

- 1.2 Globalisierung der Weltwirtschaft

- 1.3 Engeres internationales Regelungswerk und verbesserte Informationsquellen der Finanzverwaltung

- 1.4 Verstärkte Prüfungsintensität im Verrechnungspreisbereich

- 1.5 Mängel der Gewinnabgrenzung auf der Grundlage des Fremdvergleichsgrundsatzes

- 2. Ursachen und Bedeutung steuerlicher Verrechnungspreisrisiken

- 2.1 Vorbemerkung

- 2.2 Ursachen externer steuerlicher Verrechnungspreisrisiken

- 2.2.1 Materielle Unbestimmtheit des Fremdvergleichsgrundsatzes

- 2.2.2 Probleme bei der praktischen Anwendung des Fremdvergleichsgrundsatzes

- 2.3 Ursachen interner steuerlicher Verrechnungspreisrisiken

- II. Prozessschritte des Verrechnungspreis-Risikomanagements

- III. Identifikation steuerlicher Verrechnungspreisrisiken

- 1. Vorgehensweise

- 2. Darstellung ausgewählter steuerlicher Verrechnungspreisrisiken

- 2.1 Risiken im Zusammenhang mit der Dokumentation des innerkonzernlichen Liefer- und Leistungsverkehrs

- 2.1.1 Vorbemerkung

- 2.1.2 Risiken aufgrund von Formalmängeln der Verrechnungspreisdokumentation

- 2.1.2.1 Vornahme von Schätzungen und Festsetzung von Strafzuschlägen

- 2.1.2.2 Beispielhafte Risikobereiche im Rahmen der Sachverhaltsanalyse

- 2.1.2.3 Beispielhafte Risikobereiche im Rahmen der Angemessenheitsanalyse

- 2.1.2.4 Erfordernis der Betrachtung einzelner Geschäftsbeziehungen

- 2.1.3 Risiken aufgrund der fehlenden Koordinierung der landesspezifischen Verrechnungspreisdokumentationen

- 2.2 Risiken im Zusammenhang mit Verlustsituationen auf der Ebene einzelner Konzerngesellschaften

- 2.2.1 Ursachen betrieblicher Verluste

- 2.2.2 Verluste aufgrund einer fehlenden Übereinstimmung des Verrechnungspreissystems mit dem Funktions- und Risikoprofil

- 2.2.2.1 Vorbemerkung

- 2.2.2.2 Fehlende Abstimmung der Verrechnungspreise mit dem Funktions- und Risikoprofil

- 2.2.3 Anlaufverluste von Vertriebsgesellschaften

- 2.2.3.1 Begriff und Ursachen von Anlaufverlusten

- 2.2.3.2 BFH-Urteil vom 17.2.1993

- 2.2.3.3 BFH-Urteil vom 17.10.2001

- 2.2.3.4 Abgrenzung zu Entrepreneur-Vertriebsgesellschaften

- 2.2.3.5 Abgrenzung zu der Neugründung von Konzernvertriebsgesellschaften

- 2.2.3.6 Vorgaben der deutschen Finanzverwaltung

- 2.2.3.6.1 Kostenaufteilung zwischen Hersteller und Vertriebsgesellschaft

- 2.2.3.6.2 Kosten der Werbung

- 2.2.3.6.3 Kosten der Markterschließung

- 2.2.3.6.4 Anlaufkosten

- 2.2.3.7 Typische Risikobereiche im Zusammenhang mit Anlaufverlusten

- 2.2.3.8 Praxisfall zu Verlusten einer Vertriebsgesellschaft

- 2.2.4 Risiken bei der Anwendung gewinnorientierter Verrechnungspreismethoden

- 2.2.4.1 Vorbemerkung

- 2.2.4.2 Verbreitung der gewinnorientierten Methoden in der Praxis

- 2.2.4.3 Risiken bei Anwendung der geschäftsvorfallbezogenen Nettomargenmethode

- 2.2.4.3.1 Beanstandung der Methodenwahl

- 2.2.4.3.2 Beanstandung der Umsetzung der Methode

- 2.2.4.3.3 Praxisbeispiel zur geschäftsvorfallbezogenen Nettomargenmethode

- 2.2.4.4 Risiken bei Anwendung der geschäftsvorfallbezogenen Gewinnaufteilungsmethode

- 2.2.4.4.1 Beanstandung der Methodenwahl

- 2.2.4.4.2 Beanstandung der Umsetzung der Methode

- 2.2.4.4.3 Erhöhte Anforderungen an die Angemessenheitsdokumentation bei Anwendung der geschäftsvorfallbezogenen Gewinnaufteilungsmethode

- 2.3 Risiken im Zusammenhang mit der Forderung von Markenlizenzen durch die Betriebsprüfung

- 2.3.1 Vorbemerkung

- 2.3.2 Verrechnung von Markenlizenzen bei der Verwendung firmennamensgleicher Marken

- 2.3.2.1 Unterscheidung von Firma und Marke

- 2.3.2.2 Risiken aufgrund der verstärkten Prüfung von Markenüberlassungen

- 2.3.2.3 Einordnung der Risiken

- 3. Zwischenergebnis

- IV. Prozessschritt der Bewertung steuerlicher Verrechnungspreisrisiken

- 1. Einordnung des Prozessschritts

- 2. Auswirkungen steuerlicher Verrechnungspreisrisiken

- 2.1 Erfordernis der Berücksichtigung sämtlicher Auswirkungen

- 2.2 Steuernachzahlungen aufgrund von Verrechnungspreiskorrekturen

- 2.3 Belastung mit Nachzahlungszinsen

- 2.4 Festsetzung von Zuschlägen bzw. Penalties

- 2.5 Festsetzung von Verzögerungsgeldern

- 2.6 Temporäre oder permanente Doppel- bzw. Mehrfachbesteuerungen

- 2.7 Ressourceneinsatz bei der Führung von Rechtsbehelfs- und Finanzgerichtsverfahren

- 2.8 Reflexwirkungen auf Umsatzsteuer und Zölle

- 2.9 Mittelbare Auswirkungen strafrechtlicher Ermittlungen

- 2.10 Reputationsschäden

- 3. Erstellung einer verrechnungspreisbezogenen Risikomatrix

- 4. Zwischenergebnis

- V. Steuerung von Verrechnungspreisrisiken

- 1. Einsatz von Instrumenten des Risikomanagements

- 2. Ursachenbezogene Instrumente

- 2.1 Wahl bzw. Gestaltung einer risikoaversen Konzernstruktur

- 2.1.1 Beschreibung des Instruments

- 2.1.2 Strukturalternativen

- 2.1.2.1 Funktionale Konzernstruktur

- 2.1.2.2 Divisionale Konzernstruktur

- 2.1.2.3 Regionale Konzernstruktur

- 2.1.3 Bewertung des Instruments

- 2.2 Risikoaverse Ausgestaltung des konzerninternen Vertragswerks

- 2.2.1 Beschreibung des Instruments

- 2.2.2 Beachtung der Schriftform bei dem Abschluss konzerninterner Verträge

- 2.2.3 Abstimmung des Vertragswerks mit dem Funktions- und Risikoprofil

- 2.2.4 Bewertung des Instruments

- 2.3 Wahl sachgerechter Verrechnungspreismethoden

- 2.3.1 Beschreibung des Instruments

- 2.3.2 Verrechnungspreismethoden für ausgewählte Leistungsbeziehungen

- 2.3.2.1 Produktionsfunktion

- 2.3.2.2 Vertriebsfunktion

- 2.3.3 Bewertung des Instruments

- 2.4 Vermeidung der aggressiven Ausnutzung von Bandbreiten

- 2.4.1 Beschreibung des Instruments

- 2.4.2 Bewertung des Instruments

- 2.5 Inanspruchnahme von Safe Harbour-Regelungen

- 2.5.1 Beschreibung des Instruments

- 2.5.2 Bewertung des Instruments

- 2.6 Erstellung einer international abgestimmten Verrechnungspreisdokumentation

- 2.6.1 Vorbemerkung

- 2.6.2 EU-Masterfile-Konzept

- 2.6.3 Vorschlag eines Dokumentationskonzepts für international tätige Konzerne

- 2.6.4 OECD White Paper on Transfer Pricing Documentation

- 2.6.5 Bewertung des Instruments

- 2.7 Erstellung einer international abgestimmten Verrechnungspreisrichtlinie

- 2.7.1 Inhalt und Zweck einer Verrechnungspreisrichtlinie

- 2.7.2 Einsatz einer Verrechnungspreisrichtlinie als Instrument des Verrechnungspreisrisikomanagements

- 2.7.2.1 Verbindliche Vorgaben zur Verrechnungspreisermittlung

- 2.7.2.2 Vorgaben zu Meldepflichten

- 2.7.2.3 Vorgaben zu der Dokumentationserstellung

- 2.7.3 Bewertung des Instruments

- 2.8 Verständigungen mit der Finanzverwaltung über Verrechnungspreise

- 2.8.1 Vorbemerkung

- 2.8.2 Unilaterale Verständigungen

- 2.8.2.1 Verbindliche Auskunft nach § 89 Abs. 2 AO

- 2.8.2.1.1 Voraussetzungen und Rechtsfolgen

- 2.8.2.1.2 Eignung für Verrechnungspreissachverhalte

- 2.8.2.2 Verbindliche Zusage nach § 204 AO

- 2.8.2.2.1 Voraussetzungen und Rechtsfolgen

- 2.8.2.2.2 Eignung für Verrechnungspreissachverhalte

- 2.8.2.3 Tatsächliche Verständigung

- 2.8.2.3.1 Voraussetzungen und Rechtsfolgen

- 2.8.2.3.2 Eignung für Verrechnungspreissachverhalte

- 2.8.2.4 Bewertung der unilateralen Verständigungsmöglichkeiten

- 2.8.3 Bilaterale Verständigung in Form eines Advance Pricing Agreements

- 2.8.3.1 Begriff und Gegenstand von Advance Pricing Agreements

- 2.8.3.2 Verfahrensrechtliche Umsetzung eines APA

- 2.8.3.3 Ablauf des APA-Verfahrens

- 2.8.3.4 Verwertung der im Rahmen des APA bekannt gewordenen Informationen

- 2.8.3.5 Vereinbarung von Gültigkeitsbedingungen

- 2.8.3.6 Zeitliche Geltung eines APA

- 2.8.3.7 Gebühren nach § 178a AO

- 2.8.4 Bewertung des Instruments

- 2.9 Schaffung von internen Verantwortlichkeiten und Strukturen

- 2.10 Zwischenergebnis zu den ursachenbezogenen Instrumenten: Anwendungsbereiche und Eignung

- 3. Wirkungsbezogene Instrumente

- 3.1 Instrumente des innerstaatlichen Rechts

- 3.1.1 Herbeiführung einer Einigung mit der Betriebsprüfung

- 3.1.2 Führen eines Einspruchs- und eines finanzgerichtlichen Verfahrens

- 3.1.2.1 Beschreibung des Instruments

- 3.1.2.2 Bewertung des Instruments

- 3.2 Instrumente des Abkommensrechts

- 3.2.1 Vorbemerkung

- 3.2.2 Abkommensrechtliches Verständigungsverfahren

- 3.2.2.1 Überblick

- 3.2.2.2 Ablauf eines Verständigungsverfahrens

- 3.2.2.3 Verhältnis zum innerstaatlichen Recht und Umsetzung der Verständigungsregelung

- 3.2.2.3.1 Verhältnis zum innerstaatlichen Recht

- 3.2.2.3.2 Umsetzung der Verständigungsvereinbarung

- 3.2.2.4 Bewertung des Instruments

- 3.2.3 Abkommensrechtliches Schiedsverfahren

- 3.2.3.1 Überblick

- 3.2.3.2 Beschreibung des Instruments

- 3.2.3.3 Bewertung des Instruments

- 3.3 EU-Schiedsverfahren

- 3.3.1 Überblick

- 3.3.2 Ablauf eines EU-Schiedsverfahrens

- 3.3.3 Bewertung des Instruments

- 3.4 Zwischenergebnis zu den wirkungsbezogenen Instrumenten

- 3.4.1 Anwendungsbereiche und Eignung der untersuchten Instrumente

- 3.4.2 Handlungsempfehlungen

- 4. Ausblick auf mögliche zukünftige Instrumente

- 4.1 Mediation bei Verrechnungspreiskonflikten

- 4.2 Simultanbetriebsprüfungen

- F. Ergebnis und Ausblick

- Literaturverzeichnis

- Verzeichnis der Rechtsprechung

- Verzeichnis der Doppelbesteuerungsabkommen

- Verzeichnis der Europäischen Quellen, Verwaltungsanweisungen und sonstigen Quellen

Die vorliegende Arbeit widmet sich Fragestellungen im Zusammenhang mit der Gewinnabgrenzung zwischen rechtlich selbstständigen Konzerngesellschaften. Diese bilden einen der bedeutendsten Themenkomplexe des internationalen Steuerrechts. Den vorherrschenden Maßstab der internationalen Gewinnabgrenzung stellt der sogenannte Grundsatz des Fremdvergleichs dar. Dieser zieht die Verhältnisse fremder Dritter heran, um die Angemessenheit konzerninterner Leistungsbeziehungen dem Grunde und der Höhe nach zu beurteilen.

Wenngleich der Fremdvergleichsgrundsatz in einer Vielzahl von Doppelbesteuerungsabkommen in den Art. 9 OECD-MA nachgebildeten Abkommensartikeln in nahezu unveränderter Weise verankert ist, ist zu konstatieren, dass die Umsetzung dieses Grundsatzes in den nationalen Rechtsordnungen sowie seine Interpretation und Anwendung durch nationale Steuerverwaltungen und Finanzgerichte von wesentlichen Unterschieden geprägt ist. Dies hat zur Folge, dass steuerliche Sachverhalte – etwa im Rahmen von Betriebsprüfungen – durch die beteiligten Finanzbehörden einer unterschiedlichen Bewertung zugeführt werden können.

Auf der Ebene international tätiger Konzerne mit globalen Wertschöpfungsketten, die sich mit entsprechenden Beanstandungen konfrontiert sehen, kommt es infolge des Aufgriffs durch die Finanzverwaltungen zu vielfältigen Folgewirkungen. Aufgrund ihrer bedeutenden finanziellen und nicht-finanziellen Auswirkungen werden diese Folgewirkungen von international tätigen Konzernen zunehmend als steuerliche Risiken wahrgenommen, welche es im Rahmen des allgemeinen betrieblichen Risikomanagements zu steuern gilt.

Ausgehend von diesem Befund hat sich Herr Schneider der Aufgabe angenommen, das steuerliche Verrechnungspreisrisikomanagement im Rahmen des vorliegenden Forschungsbeitrags einer umfassenden Analyse zuzuführen und einen Beitrag zur Systematisierung des Risikomanagements im Bereich der steuerlichen Verrechnungspreise zu leisten. Im Schrifttum wurde der Gegenstand eines „steuerlichen Verrechnungspreisrisikomanagements“ bislang noch nicht in einer geschlossenen und umfassenden Untersuchung behandelt.

Mit der vorliegenden Arbeit leistet Herr Schneider einen wertvollen Beitrag zur Weiterentwicklung des Forschungsgebiets der Internationalen Betriebswirtschaftlichen Steuerlehre. Er legt erstmals eine geschlossene und differenzierte Abhandlung zur Systematisierung und Strukturierung des Risikomanagements im Bereich der steuerlichen Verrechnungspreise vor. Die vom Verfasser gewählte Vorgehensweise für die Untersuchung ist dabei ebenso zweckmäßig wie gelungen. Der fundierte und überzeugende Grundlagenteil einerseits und die Entwicklung eines verrechnungspreisbezogenen Risikomanagementkonzepts im Hauptkapitel der Arbeit können sowohl Steuerwissenschaftlern als auch Unternehmenspraktikern uneingeschränkt empfohlen werden.

Die vorliegende Arbeit wurde im Juni 2015 von der Fakultät III Wirtschaftswissenschaften, Wirtschaftsinformatik und Wirtschaftsrecht der Universität Siegen unter dem Titel „Steuerliches Verrechnungspreis-Risikomanagement im internationalen Konzern – Analyse und Bewertung von Instrumenten zur Begegnung steuerlicher Verrechnungspreisrisiken“ als Dissertation angenommen. Das Promotionsverfahren wurde mit der Disputation am 16. Juli 2015 abgeschlossen.

An dieser Stelle möchte ich meinen Dank an eine Reihe von Menschen aussprechen, ohne deren Mitwirkung und Unterstützung die Erstellung der vorliegenden Arbeit nicht möglich gewesen wäre.

Mein ganz besonderer und herzlicher Dank gilt an erster Stelle meinem hochverehrten Doktorvater Herrn WP/StB Univ.-Prof. Dr. Rainer Heurung für seine hervorragende fachliche und persönliche Betreuung und Unterstützung meines Promotionsvorhabens sowie die stets kritische und wertvolle Diskussion während meiner Forschungstätigkeit.

Mein weiterer Dank gilt Herrn Univ.-Prof. Dr. Andreas Dutzi für die Erstellung des Zweitgutachtens sowie Herrn Univ.-Prof. Dr. Gerd Morgenthaler für die Übernahme des Vorsitzes der Promotionskommission.

Das praktische Fundament der vorliegenden Arbeit wurde durch meine Tätigkeit bei der Partnerschaft Flick Gocke Schaumburg in Bonn gelegt. Hier wurde das fachliche Interesse an der bearbeiteten Thematik geweckt und es bestand die Möglichkeit, entsprechende Erkenntnisse aus der Beratungstätigkeit in die Dissertation einzubringen. Hierfür gilt mein ganz besonderer Dank Herrn WP/StB Prof. Dr. Baumhoff, der wesentliche Impulse für die Arbeit geliefert und sie in jeder Phase unterstützt hat, sowie Herrn StB Dr. Xaver Ditz, der die Entstehung der Arbeit stets wohlwollend begleitet hat.

Desweiteren möchte ich mich auch bei meinen weiteren Kolleginnen und Kollegen bei der Partnerschaft Flick Gocke Schaumburg für die stets angenehme und freundschaftliche Atmosphäre bedanken. Hervorheben möchte ich Herrn RA/StB Dr. Michael Puls, der die kritische Durchsicht des Manuskripts übernommen hat.

Besondere Unterstützung meines Promotionsvorhabens habe ich durch meine Ehefrau Dr. Almut Schneider erfahren, die mir immer den Rücken freigehalten und mich in sämtlichen Phasen uneingeschränkt unterstützt hat. Ihr und unserem Sohn Simon, der in der Endphase der Arbeit zur Welt kam, möchte ich herzlich danken.

Schließlich gebührt ein ganz herzlicher Dank meinen Eltern und meinem Bruder, ohne deren uneingeschränkten persönlichen Rückhalt weder meine Ausbildung noch diese Arbeit möglich gewesen wären. Meinen Eltern ist die vorliegende Arbeit in Liebe und Dankbarkeit gewidmet.

Die Finanz- und Wirtschaftskrise, welche im Jahr 2007 ihren Ausgang auf dem Markt für Hypothekenkredite in den USA nahm und sich schließlich zu einer weltweiten Rezession und anschließenden Schuldenkrise fortentwickelte, hat einmal mehr verdeutlicht, wie stark die Volkswirtschaften im 21. Jahrhundert miteinander verflochten sind.1 In diesem durch die Globalisierung der Märkte geprägten Umfeld gehen Unternehmen immer häufiger dazu über, bestimmte Funktionen der betrieblichen Wertschöpfung im Ausland auszuüben bzw. dort ausüben zu lassen. Hierfür sind das Steuerklima, die Infrastruktur, das Arbeitskräftepotential sowie die Nähe zum Absatzmarkt und zu Rohstoffen im Ausland ausschlaggebend.2 Die Ansiedlung von Wertschöpfungsprozessen im Ausland wird durch den Abbau von Handelsbeschränkungen, die modernen Kommunikationsmittel sowie die stetigen Verbesserungen auf dem Gebiet der Transportlogisitik zusätzlich begünstigt.

Was die rechtliche und wirtschaftliche Ausgestaltung des Engagements im Ausland anbelangt, stehen den Unternehmen eine Vielzahl an Alternativen zur Verfügung, welche von dem reinen Export von Waren bis hin zur Gründung einer eigenen Gesellschaft im Ausland reichen. Während der Export die bevorzugte Form des Auslandsengagements vorwiegend kleinerer Unternehmen darstellt, sind international tätige Konzerne3 mit eigenen Gesellschaften im Ausland vertreten. Die Konzernstruktur ist dabei häufig dergestalt organisiert, dass einzelne Gesellschaften – etwa als Vertriebs, Produktions- oder Dienstleistungsgesellschaft – klar abgegrenzte Aufgaben im Konzern wahrnehmen. Die Gesamtwertschöpfung eines internationalen Konzerns ergibt sich damit als Summe der Leistungsbeiträge der einzelnen Konzerngesellschaften.4

Die Zusammenarbeit im Rahmen der arbeitsteiligen innerkonzernlichen Leistungserbringung erfordert es, dass die Konzerngesellschaften untereinander Güter ← 1 | 2 → und Dienstleistungen austauschen. Das Zivilrecht erkennt diese innerkonzernlichen Leistungsbeziehungen dem Grunde und der Höhe nach an, da die Konzerngesellschaften als selbständige Rechtssubjekte Träger von Rechten und Pflichten im (konzerninternen und -externen) Rechtsverkehr sind.5 Das Steuerrecht knüpft an die zivilrechtliche Sichtweise an und schreibt die getrennte Ermittlung der Einkünfte jeder einzelnen Konzerngesellschaft nach den Gewinnermittlungsvorschriften ihres jeweiligen Ansässigkeitsstaats vor (Prinzip der Einzelbesteuerung oder separate entity approach)6. Die steuerliche Bemessungsgrundlage der einzelnen Konzerngesellschaften wird daher – neben den mit konzernexternen Wirtschaftseinheiten realisierten Umsätzen – maßgeblich durch die Höhe der Wertansätze, welche für die zwischen den Konzerngesellschaften ausgetauschten Lieferungen und Leistungen angesetzt werden, determiniert.7 Diese konzerninternen Wertansätze werden als Verrechnungspreise bezeichnet.8

International anerkannter Maßstab zur Ermittlung von Verrechnungspreisen ist der sog. Fremdvergleichsgrundsatz (dealing at arm’s length principle), welcher in den dreißiger Jahren des 20. Jahrhunderts Eingang in das internationale Steuerrecht gefunden hat und seither breiten Konsens genießt.9 Nach dem Fremdvergleichsgrundsatz sind die Preise für Lieferungen und Leistungen zwischen verbundenen Unternehmen so anzusetzen, wie sie zwischen voneinander unabhängigen Dritten unter gleichen oder vergleichbaren Verhältnissen vereinbart worden sind oder wären. Seine Konkretisierung findet der Fremdvergleichsgrundsatz in den sog. ← 2 | 3 → Standardmethoden der Verrechnungspreisermittlung10 sowie den geschäftsvorfallbezogenen Gewinnmethoden11.

Der mit der zunehmenden Verflechtung der Weltwirtschaft einhergehende Trend zur Auslagerung betrieblicher Wertschöpfungsprozesse in das Ausland hat zur Folge, dass der zwischen Konzerngesellschaften abgewickelte und mit Verrechnungspreisen bewertete grenzüberschreitende Liefer- und Leistungsverkehr stetig zunimmt. Schätzungen der OECD zufolge wurden bereits in den neunziger Jahren des 20. Jahrhunderts ca. 60 % des Welthandels zwischen international verbundenen Unternehmen abgewickelt.12 Dieser Anteil dürfte derweil weiter angestiegen sein.13

Die zur Abrechnung des innerkonzernlichen grenzüberschreitenden Liefer- und Leistungsverkehrs angesetzten Verrechnungspreise haben einen erheblichen Einfluss auf die Verteilung des Steueraufkommens auf die Domizilstaaten der einzelnen Konzerngesellschaften. Vor diesem Hintergrund überrascht es nicht, dass die Verrechnungspreisgestaltung zwischen international verbundenen Unternehmen in den letzten Jahren zunehmend in den Fokus der nationalen Gesetzgeber und Finanzverwaltungen gerückt ist. So hat die gestiegene Aufmerksamkeit auf die Steuerquelle Verrechnungspreise weltweit zu der Verabschiedung bzw. Verschärfung verrechnungspreisbezogener Gesetze, Vorschriften, Verordnungen und ← 3 | 4 → Verwaltungsanweisungen geführt. Die Betriebsprüfungspraxis zeigt, dass die nationalen Finanzverwaltungen ihre Steueransprüche auf der Grundlage dieser Vorgaben konsequent durchsetzen.

Das dichtere internationale Regelungsumfeld sowie die verstärkte Prüfung von Verrechnungspreissachverhalten haben dazu geführt, dass international tätige Konzerne die Planung, Durchführung und Überwachung ihrer steuerlichen Verrechnungspreissysteme zunehmend unter Risikogesichtspunkten beurteilen. Die Gründe hierfür liegen in den erheblichen finanziellen Auswirkungen sowie dem enormen Streitpotential in Gestalt eines Doppelbesteuerungsrisikos, welches von einer Beanstandung der Verrechnungspreise durch die Finanzverwaltung ausgehen kann. Während vor einigen Jahren noch die Senkung der Konzernsteuerquote mittels einer gezielten Verrechnungspreisgestaltung im Vordergrund stand, rückt nunmehr das Ziel einer höheren Rechts- und Planungssicherheit im Verrechnungspreisbereich in den Vordergrund.14 Dies wird auch das aktuelle BEPS-Projekt der OECD belegt, welches in wesentlichen Teilbereichen verrechnungspreisbezogene Sachverhalte betrifft. Aufbauend auf diesen Überlegungen soll im Folgenden ein Konzept eines steuerlichen Verrechnungspreisrisikomanagementsystems entworfen werden.

II. Zielsetzung und Gang der Untersuchung

Die erhöhte Sensibilität international tätiger Konzerne in Bezug auf ihre steuerlichen Verrechnungspreissysteme bildet den Anlass dafür, im Rahmen der vorliegenden Arbeit ein Konzept eines steuerlichen Verrechnungspreisrisikomanagements zu entwickeln, das es ermöglichen soll, steuerlichen Verrechnungspreisrisiken in planvoller und systematischer Weise zu begegnen. Den Mittelpunkt der Arbeit bildet eine Analyse von ursachen- und wirkungsbezogenen Instrumenten des steuerlichen Verrechnungspreisrisikomanagements.

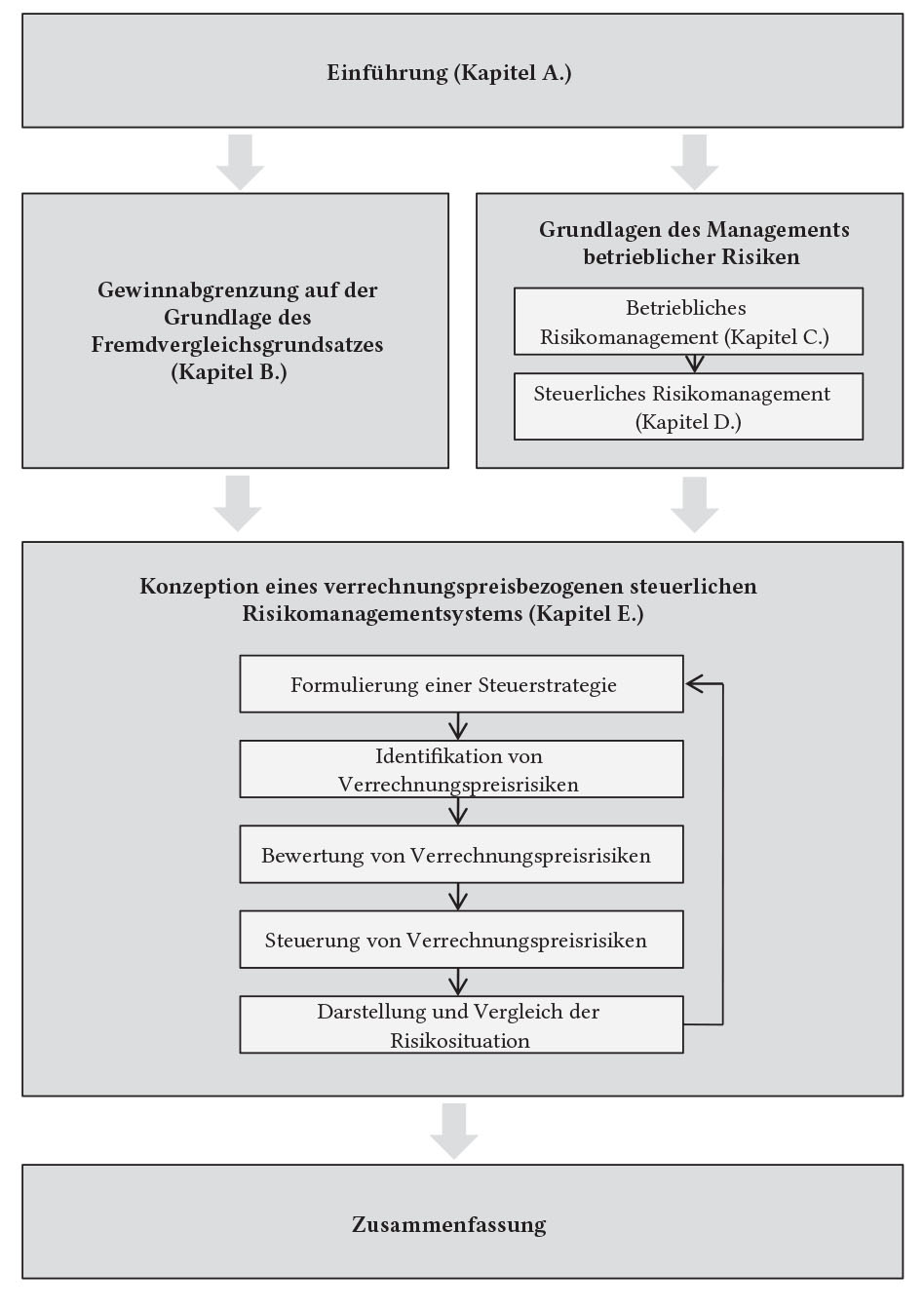

Die Arbeit gliedert sich im Anschluss an die Einführung in vier Kapitel: In Kapitel B. werden ausgehend von einer Darstellung des Fremdvergleichsgrundsatzes und seiner Rechtsgrundlagen die einzelnen Methoden zur Ermittlung fremdvergleichskonformer Verrechnungspreise dargestellt. Im Anschluss wird auf die Kritik an dem ← 4 | 5 → Fremdvergleichsgrundsatz und mögliche Alternativmodelle der internationalen Gewinnabgrenzung15 eingegangen.

In Kapitel C. werden die Grundlagen des betrieblichen Risikomanagements dargestellt. Dazu wird zunächst der im Rahmen der Arbeit verwendete Begriff des Risikos und des Risikomanagements definiert. Im Anschluss erfolgt eine Darstellung der rechtlichen Rahmenbedingungen, innerhalb derer sich das betriebliche und das steuerliche Risikomanagement zu bewegen hat. Abschließend werden die einzelnen Prozessschritte des betrieblichen Risikomanagements unter Bezugnahme auf die in der betriebswirtschaftlichen Literatur etablierte Systematik dargestellt und erläutert.

In Kapitel D. wird der Begriff des steuerlichen Risikos analysiert und definiert und aufgezeigt, wie sich die einzelnen Prozessschritte des betrieblichen Risikomanagements auf das steuerliche Risikomanagement übertragen lassen. Dabei wird auf die bestehenden Schnittstellen des steuerlichen Risikomanagements zum Tax Accounting eingegangen. Die Ausführungen bilden die Grundlage für die Entwicklung eines Verrechnungspreisrisikomanagementkonzepts in Kapitel E.

In Kapitel E, das den Hauptteil der Arbeit bildet, werden die einzelnen Prozessschritte des betrieblichen und steuerlichen Risikomanagements schließlich auf den Bereich der Verrechnungspreisrisiken übertragen. Dazu werden zunächst ausgewählte Verrechnungspreisrisiken dargestellt und eingehend erläutert (Prozessschritt der Identifikation von Verrechnungspreisrisiken). Im Anschluss werden Möglichkeiten der qualitativen und quantitativen Bewertung dieser Verrechnungspreisrisiken aufgezeigt (Prozessschritt Bewertung von Verrechnungspreisrisiken). Schließlich werden die ursachen- und wirkungsbezogenen Instrumente zur Steuerung von Verrechnungspreisrisiken dargestellt und analysiert (Prozessschritt der Steuerung von Verrechnungspreisrisiken). Die Arbeit schließt mit einer Zusammenfassung der gefundenen Ergebnisse in Kapitel F.

Der Aufbau der Arbeit lässt sich damit zusammenfassend wie folgt veranschaulichen: ← 5 | 6 →

Abbildung 1: Aufbau der Arbeit.

Details

- Pages

- XXXII, 414

- Year

- 2016

- ISBN (PDF)

- 9783653061987

- ISBN (ePUB)

- 9783653953756

- ISBN (MOBI)

- 9783653953749

- ISBN (Hardcover)

- 9783631670279

- DOI

- 10.3726/978-3-653-06198-7

- Language

- German

- Publication date

- 2015 (November)

- Keywords

- Tax Risk Management Gewinnabgrenzung Transfer Pricing

- Published

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2016. XXXII, 414 S., 8 Tab., 28 Graf.