Les mutations de la sidérurgie mondiale du XXe siècle à nos jours / The Transformation of the World Steel Industry from the XXth Century to the Present

Résumé

Changes in the world steel industry have been faster in the late twentieth century than in all previous periods. The Transformation of the World Steel Industry from the Twentieth Century to the Present aims to scientifically describe and study the transformations which occurred in all areas of that industry. Its positioning in the contemporary period allows a multidisciplinary and comparative reflection about the origins and forms of these technological, commercial, political, diplomatic, cultural and social changes.

Extrait

Table des matières

- Couverture

- Titre

- Copyright

- Sur l’éditeur

- À propos du livre

- Pour référencer cet eBook

- Table des matières

- Introduction générale

- PREMIÈRE PARTIE: LES DESTINÉES DE LA SIDÉRURGIE EUROPÉENNE

- PART ONE: THE DESTINIES OF EUROPEAN STEEL INDUSTRY

- QUAND L’ÉTAT S’EN MÊLE

- WHEN THE GOVERNMENTS GET INVOLVED

- Le marché du coke métallurgique en France de 1914 à 1921 (Pierre Chancerel)

- La relation entre la métallurgie d’État et les compagnies métallurgiques privées de Roumanie pendant l’entre-deux-guerres (Ludovic Báthory, Nicolae Păun)

- André Oleffe, un « Grand Duc » de la sidérurgie belge (Pierre Tilly)

- QUELLE TAILLE POUR LES ENTREPRISES ?

- WHAT SIZE FOR COMPANIES?

- The Internationalization of the Thyssen Group Before the First World War (Manfred Rasch)

- Le processus de concentration des entreprises sidérurgiques en Allemagne (Karl Lauschke)

- The Steel Industry in a Nutshell: from Falck to the “Mini-mills” (Valerio Varini)

- ENTRE INNOVATION ET DIVERSIFICATION

- BETWEEN INNOVATION AND DIVERSIFICATION

- Machine Building and Vehicle Manufacturing Within the Iron and Steel Industry (Christian Marx)

- L’implantation d’Usinor à Dunkerque au début des années 1960 (Jean-François Eck)

- Crisis and Transformation of the Steel Industry in the Border Region of Saarland and Luxembourg in the 1970s (Veit Damm)

- STRATÉGIES NOUVELLES

- NEW STRATEGIES

- Autarchy, War and Economic Planning (Gian Luca Podestà)

- The End of Public Steel in Italy (1992-1993) (Ruggero Ranieri)

- DE LA LIBRE CONCURRENCE ET DES CARTELS

- ABOUT FREE COMPETITION AND CARTELS

- Un comptoir de vente particulier : Columeta (Gérald Arboit)

- Free Competition and Social Utility (Birgit Karlsson)

- Les Comptoirs internationaux provisoires de 1930 (Paul Feltes)

- Conclusion de la première partie (Denis Woronoff)

- DEUXIÈME PARTIE: LES MUTATIONS DE LA SIDÉRURGIE MONDIALE DU XXe SIÈCLE À NOS JOURS

- PART TWO: CHANGING IN WORLD STEEL INDUSTRY FROM 20TH CENTURY TO NOWADAYS

- MUTATIONS DES TERRITOIRES DE LA SIDÉRURGIE

- CHANGING STEEL PRODUCTION AREAS

- Politics and Technology (Tobias Witschke)

- The Emergence of a Leader. The Case of the Brazilian Company Gerdau (1901-2011) (Hildete de Moraes Vodopives)

- L’émergence d’un leader asiatique de la sidérurgie : POSCO (1968-2010) (Dominique Barjot, Rang-Ri Park-Barjot)

- PATRIMOINES ET REPRÉSENTATIONS DE LA SIDÉRURGIE

- INHERITANCE AND REPRESENTATION OF STEEL INDUSTRY

- Quelques portraits de la sidérurgie, paysages, machines, ouvriers du Creusot au XXe siècle (Françoise Bouchet)

- Grandeur et déclin d’une entreprise sidérurgique (Jean-Louis Delaet)

- INNOVATIONS ET TECHNIQUES DE LA SIDÉRURGIE

- INNOVATION AND TECHNOLOGY IN STEEL INDUSTRY

- Technological Trajectories. The Wide Strip Mill for Steel in Europe (Ruggero Ranieri and Jonathan Aylen)

- Développements récents et perspectives pour l’acier dans l’industrie automobile (Thierry Iung)

- Nickel et sidérurgie (Yann Bencivengo)

- Économies d’énergie et localisation des usines sidérurgiques en Europe occidentale au début du XXe siècle (Jean-Philippe Passaqui)

- ORGANISATION DU TRAVAIL ET DES RAPPORTS SOCIAUX DANS LA SIDÉRURGIE

- ORGANIZATION OF LABOR FORCE AN SOCIAL RELATIONS IN STEEL INDUSTRY

- Notes sur le rôle économique et social des entrepreneurs et des travailleurs de la sidérurgie italienne au XXe siècle (Paolo Tedeschi)

- Le recrutement comparé des dirigeants de la sidérurgie en France et en Allemagne (Hervé Joly)

- Restructurations entrepreneuriales et évolutions du travail dans la sidérurgie lorraine (1966-2006) (Pascal Raggi)

- Conclusion de la deuxième partie (Denis Woronoff)

- Résumés / Abstracts

- Index des noms de personnes

- Titres de la collection

← 10 | 11 → Introduction générale

Plaidoyer pour l’histoire de la sidérurgie

Cet ouvrage collectif entend combler un vide historiographique en dressant un bilan des mutations de la sidérurgie européenne au XXe siècle et entamer une démarche similaire pour la sidérurgie mondiale. En prenant appui sur les aléas nécessaires d’un appel à proposition international, nous tentons de rassembler des recherches pluridisciplinaires en cours afin de rendre intelligible la nouvelle mondialisation de la sidérurgie qui s’est amplifiée à la fin du XXe siècle. L’enjeu est thématique à propos de la sidérurgie qui demeure un fondement de la civilisation industrielle à un moment où des interrogations naissent – sans qu’il soit nécessaire de les partager – sur le futur de cette industrie en Europe. Le propos de l’ouvrage est aussi historiographique dans le contexte d’une histoire économique et sociale qui s’est appauvrie dans le domaine de l’étude des secteurs industriels.

Le XXe siècle sidérurgique a été marqué par la grande dépression économique des pays anciennement industrialisé. Mais sur l’étendue du siècle, la sidérurgie et l’acier ne sont pas en crise à l’échelle mondiale. Trois chiffres permettent de parcourir la période. La production mondiale d’acier brut était de 65 millions de tonnes quand commence la Première Guerre mondiale, elle s’établit à un peu plus de 200 millions de tonnes en 1952 quand débute la première communauté européenne. Elle a dépassé les 800 millions en 2000, le milliard de tonnes en 2004 pour atteindre 1,5 milliard en 2012. La production mondiale a été multipliée par 23 entre 1914 et 2012. À l’échelle du siècle, les moments de récession de la production comme au début des années 1980 puis des années 1990, en 2009 enfin, sont de courtes durées et n’infléchissent pas le trend d’une production physique croissante. Jamais les hommes dans leur histoire n’ont produit autant d’acier.

Mais, et c’est le premier constat d’évidence, au cours du XXe siècle, la géographie de la production de l’acier a profondément changé. À elle seule, la Chine a produit 37 millions de tonnes en 1980, 182 en 2002, 683 en 2012. En 2010, la production mondiale d’acier brut se répartit pour 8 % en Amérique du Nord, 8 % dans l’ex-URSS, 12 % dans l’Union européenne à 27, 8 % dans le reste du monde et 64 % en Asie. Une comparaison chronologique est très parlante pour les historiens : en 1948, les États-Unis ont produit la moitié de l’acier du monde. En 2012, la Chine en a fait de même. Des transformations aussi rapides et aussi massives sont peu courantes en histoire économique.

← 11 | 12 → La mutation de la géographie de l’acier s’est accompagnée d’une transformation des acteurs. Si l’on compare la liste des dix premiers producteurs mondiaux en 1991 et en 2011, seuls le Coréen Posco et Nippon Steel sont présents dans les deux références. Tous les autres sont de nouveaux acteurs. A l’échelle européenne, cette mutation s’est traduite notamment par l’irruption de Mittal qui a défrayé la chronique en 2006 et depuis, puis celle de l’Indien Tata ainsi que celle d’acteurs russes depuis la libéralisation de ce pays, des chinois enfin. Qui sont les « nouveaux maîtres de forges » dans un monde sidérurgique changeant et au demeurant encore peu consolidé ?1

Les mutations du XXe siècle ne se limitent pas à l’augmentation de la production et au bouleversement des structures des entreprises. Ces mutations nourrissent des liens étroits avec la taille des unités de production, l’évolution des procédés et la diversification des produits aciers. L’essor des grands laminoirs au XXe siècle a toute sa place, car ceux-ci marquent l’entrée de la sidérurgie dans la consommation de masse à travers notamment du vecteur de l’automobile. D’une façon générale, les technologies sidérurgiques du XXe siècle ont prolongé et accéléré la marche vers la production en continu. Quant aux produits aciers, ils ont prolongé leur tendance longue à une infinie diversification, y compris vers des aciers de haute technologie aux propriétés sans cesse renouvelées.

Ces mutations technologiques ont transformé la sidérurgie d’une industrie de main d’œuvre en une industrie de procédés. L’emploi sidérurgique a considérablement diminué, les qualifications se sont élevées. Qui sont les nouveaux travailleurs de la sidérurgie ? Ces transformations se traduisent-elles par des changements équivalents pour l’organisation des marchés et les relations avec les États ? Que sont devenus les rapports de force entre producteurs d’acier et propriétaires de matières premières ainsi que les grands clients ? L’époque des ententes est-elle terminée ? Les relations si particulières que la sidérurgie entretenait avec les États dans les pays anciennement industrialisés se reproduisent-elles avec les sidérurgies émergentes ou sommes-nous dans d’autres configurations des relations entre les entreprises et les États ?

Les mutations de la sidérurgie européenne et mondiale font que cette industrie ne ressemble plus guère à celle de la seconde industrialisation dont elle était le symbole vers lequel les regards se tournaient. De ce fait les représentations évoluent et si le matériau acier s’est banalisé dans les consommations et les usages, il s’est diversifié à l’infini et se renouvelle sans cesse. Les représentations de la sidérurgie comme industrie ← 12 | 13 → d’exception n’ont pas disparues comme le montre l’intensité de l’émotion partagée à l’occasion des conflits sur la fermeture de sites en Wallonie et en Lorraine.

Au regard de cet inventaire très partiel des mutations de la sidérurgie au XXe siècle, le contraste est important avec l’évolution de la recherche en sciences humaines et sociales sur la sidérurgie. La littérature académique au sens large du terme (livres, revues, articles) a connu deux pics de production : au tournant des années 1960 et lors de la crise industrielle et financière de la sidérurgie européenne et américaine à la fin des années 1970. Cette industrie qui était l’objet de toutes les attentions scientifiques est « passée de mode » pour les chercheurs. Pourtant, l’histoire des entreprises s’est considérablement développée sous l’effet de diverses impulsions comme celle des travaux d’Alfred Chandler ou de l’histoire financière. Mais les sciences humaines et sociales peinent à suivre pour la sidérurgie. Il n’a y a plus de nos jours d’audacieuses tentatives comme celles de Bertrand Gilles pour la sidérurgie européenne, ou celles du pasteur William T. Hogan pour la sidérurgie américaine.2 Autour du nouveau millénaire, les synthèses sur l’histoire de sidérurgies nationales sont rares, c’est une entreprise abandonnée.3 Citons l’exemple français pour lequel nous disposons de séquences remarquablement étudiées, mais pas d’une vision d’ensemble de longue durée sur la sidérurgie en France.4 Il n’existe pas d’histoire de la sidérurgie en Europe alors que cette industrie a été constitutive de la construction européenne. Pourquoi la sidérurgie sort-elle des écrans savants alors qu’elle demeure présente dans les cœurs ?

Certes, cette déshérence du champ s’inscrit dans une double régression : celle de l’attraction et de la production en histoire économique et sociale,5 et celle des approches sectorielles ou de « branches ». Mais si la macro-économie n’est pas plus de gauche que la micro-économie de droite, la méso-économie a encore beaucoup à nous dire pour rendre intelligible le changement historique. D’autant que le dynamisme de l’histoire d’entreprises, dont nous nous réjouissons tous, porte avec lui les risques ← 13 | 14 → d’une « histoire en miettes ». Faute de repères, la confusion s’installe dans les médias.6

Nous voulons rendre intelligible les changements sidérurgiques car les travaux des historiens peuvent aussi contribuer à éclairer raisonnablement les décideurs à l’heure où, par exemple, la Commission européenne prend conscience des spécificités de l’industrie sidérurgique dans l’Union.7

Les deux colloques et le présent ouvrage n’entendent pas combler tous ces vides et la table des matières illustre par défaut toutes les thématiques qu’il conviendrait d’approfondir et tous les territoires de la sidérurgie qu’il faudrait découvrir à l’aube du XXIe siècle. Mais si notre entreprise peut contribuer à rouvrir, même partiellement, le chantier de la recherche internationale sur la sidérurgie il aura atteint son but.

Il reste que ces colloques et cette publication ont été rendus possibles grâce à de nombreux acteurs qu’il convient à présent de remercier. À commencer par la trentaine des intervenants, qui, par la qualité de leurs recherches et la clarté de leurs exposés, tant oraux qu’écrits, ont sans nul doute fourni le plus grande contribution au succès du colloque. Ensuite, nous ne voudrions pas manquer d’exprimer notre gratitude à l’Association Internationale d’Histoire Contemporaine de l’Europe (AIHCE), qui, en assumant le patronage du projet, nous a proposé sa collection d’actes de colloques pour publier les résultats des deux rencontres scientifiques du 24 et 25 mai 2012 au Creusot et du 13 et 14 septembre 2012 à Luxembourg ; au groupe ArcelorMittal-Luxembourg, qui ont gracieusement mis à notre disposition leurs locaux ; au Fonds National de la Recherche à Luxembourg ainsi qu’au Ministère d’État du Grand-duché de Luxembourg, sans le concours financier desquels il aurait été matériellement impossible d’organiser une manifestation de cette envergure et de publier les actes de colloques ; au personnel du Centre d’études et de recherches européennes Robert Schuman, pour leur appui logistique. Finalement, nous aimerions exprimer notre gratitude à Messieurs Gwenole Cozigou, Directeur de la DG Industrie et entreprises de la Commission européenne, Étienne Davignon, ancien Commissaire de la Commission européenne, Pierre Leyers, rédacteur des rubriques économique et financière du Luxemburger Wort, Nicolas Schmit, ministre du Travail du Grand-duché de Luxembourg et Michel Wurth, Président du ← 14 | 15 → Conseil d’administration d’ArcelorMittal-Luxembourg pour leur participation à la table ronde sur « Les destinées de la sidérurgie européenne : entre globalisation et patriotisme économique ».

Charles BARTHEL, Centre d’études et de recherches européennes, Robert Schuman,

Ivan KHARABA, Académie François Bourdon au Creusot,

Philippe MIOCHE, Université d’Aix-Marseille← 15 | 16 →

_________

1 En 2012, la première entreprise mondiale, ArcelorMittal, a produit environ 7 % du total mondial.

2 Revue d’Histoire de la sidérurgie, 1964 ; HOGAN W.T., Economic history of the iron and steel industry in the United States, Heath, Lexington Mass., 1971, 5v.

3 HASEGAWA H., The Steel Industry in Japan, a comparison with Britain, Routledge, London, 1996.

4 Cf. VIAL J., L’industrialisation de la sidérurgie française 1814-1864, Mouton, Paris/La Haye, 1967 ; WORONOFF D., L’industrie sidérurgique en France pendant la Révolution et l’Empire, Éditions de l’EHESS, Paris, 1984.

5 DAUMAS J.-C., L’Histoire économique en mouvement entre héritages et renouvellements, Presses universitaires du Septentrion, Villeneuve d’Asq, 2012.

6 Nous citons deux exemples, dans Le Monde du 12 février 2013, Hubert Bonin, par ailleurs historien renommé de l’histoire bancaire, évoque les plans Jeanneney (1960) et Bettencourt (1968) dans un article consacré à la sidérurgie alors qu’il s’agit de plans pour les charbonnages. Dans le même journal, le 12 juin 2013, le journaliste Cédric Pietralunga évoque la « filière sidérurgique » à propos d’une usine d’aluminium.

7 Cf. Commission européenne, « Plan d’action pour une industrie sidérurgique compétitive et durable en Europe », COM (2013) 407.

← 20 | 21 → Le marché du coke métallurgique en France de 1914 à 1921

Une régulation des prix par l’État

L’objectif de cet article est de montrer comment, entre 1914 et 1921, l’État français a mené une politique sidérurgiste le conduisant à organiser le marché français du coke métallurgique grâce à la fixation des prix de vente du coke. Ce produit est fondamental pour cette industrie et détermine en partie la géographie de l’industrie sidérurgique de la France.

La période envisagée présente plusieurs intérêts. Sur le plan institutionnel, elle voit un développement général du rôle de l’État dans l’économie, notamment dans le domaine de l’énergie qui fait alors figure de secteur stratégique. En 1916 le Bureau national des Charbons est ainsi créé au ministère des Travaux publics. Il est chargé de répartir le charbon entre les consommateurs et d’en fixer les prix. Il constitue pour le gouvernement un instrument lui permettant d’exercer un contrôle du marché des combustibles minéraux jusqu’à la fin de l’année 1921, où il est supprimé. Le contexte économique est également intéressant. La période est marquée par une pénurie de combustible en France (1914-1920) à laquelle succède brusquement, en 1921, une crise industrielle de surproduction, caractérisée par un marché du charbon et du coke saturé. Enfin, les prix du coke sont limités par des mesures gouvernementales, par des accords interalliés et par le traité de Versailles, ce qui induit des différences de prix importantes selon l’origine du coke.

On cherche donc à savoir quels sont les objectifs de la politique de l’État en matière de coke dans cette période brève, mais mouvementée. Plus généralement, que ces objectifs révèlent-ils de la manière dont les acteurs politiques et économiques envisagent l’organisation du marché du coke et la géographie de la sidérurgie en France ?

On distinguera trois périodes pour répondre à cette question. D’abord, entre 1914 et 1919, la sidérurgie française fait face à une forte pénurie de ← 21 | 22 → coke métallurgique, principalement en raison de l’arrêt de l’importation allemande. Les années 1919-1920, marquées par l’inexécution du traité de Versailles, voient la pénurie s’aggraver tandis que les prix de vente atteignent des niveaux sans précédent. Enfin, à partir de la fin de l’année 1920 commence une période de crise industrielle marquée par une surproduction et contraignant la France à favoriser l’exportation de ses produits sidérurgiques.

Une solidarité instituée pendant la guerre

En 1913, la France est tributaire de l’étranger pour le coke nécessaire à son industrie. Pour produire trois tonnes de coke métallurgique, il faut à peu près quatre tonnes d’un charbon spécifique (les fines à coke). Or, c’est ce charbon qui manque le plus à la France avant la guerre. Sur une consommation annuelle de 6 892 000 tonnes, la France n’en produit que 4 027 000, soit 56 %. Elle importe 3 070 000 tonnes de coke.1

La production française a pourtant fortement augmenté dans les années précédant la guerre.2 Le coke français est fabriqué principalement par les départements du Nord (1,2 million de tonnes) et du Pas-de-Calais (1,8 million de tonnes). Lens est ainsi le plus gros producteur français (661 000 tonnes en 1913), devant Béthune (393 000 tonnes) et Aniche (300 000 tonnes). Leurs principaux clients, les sociétés métallurgiques de Meurthe-et-Moselle, achètent la moitié de la production du Nord et du Pas-de-Calais. Elles sont puissamment organisées et ont même acheté des concessions minières dans les premières années du XXe siècle.3 Les bassins du Centre de la France fournissent, quant à eux, 700 000 tonnes. Les 200 000 tonnes restantes sont produites à Trignac, en Loire-Inférieure et au Boucau, dans les Landes. Elles sont consommées localement.

Le coke peut être fabriqué avec du charbon français uniquement si celui-ci convient. C’est le cas à Nœux, Dourges, Carmaux ou Bessèges. Mais il est parfois nécessaire d’adjoindre du charbon importé parce que celui extrait sur place est insuffisant ou parce que sa qualité ne convient pas tout à fait à la production de coke. Ainsi, comme les charbons extraits dans la région sont trop maigres, les cokeries des mines de Lens ou d’Anzin emploient des fines anglaises. Au contraire, à Decazeville ou à Crespin, le charbon trop gras exige d’ajouter des fines plus maigres. Enfin, certaines ← 22 | 23 → usines de carbonisation ont été construites de manière à utiliser du charbon étranger. C’est le cas, par exemple, de la société lorraine de carbonisation à Auby, près de Douai. La cokéfaction de charbons étrangers est surtout réalisée dans les ports. Ainsi, Le Boucau, à l’embouchure de l’Adour, Trignac, dans l’estuaire de la Loire, Outreau, près de Boulogne-sur-Mer, ou encore Calais travaillent avec des fines anglaises. L’industrie chimique allemande, soucieuse de conserver les sous-produits de distillation,4 n’envoie en France que des cokes déjà fabriqués. Seul le port de Caen reçoit des charbons à coke allemands, qu’il échange contre du minerai de fer normand.

Production de coke en 19135

| Département | Nombre de tonnes de coke produites | Part dans production totale (en %) |

| Pas-de-Calais | 1 821 611 | 45,23 |

| Nord | 1 256 717 | 31,20 |

| Loire | 179 989 | 4,47 |

| Loire-Inférieure | 137 357 | 3,41 |

| Tarn | 125 984 | 3,13 |

| Saône-et-Loire | 115 732 | 2,87 |

| Aveyron | 98 463 | 2,44 |

| Landes | 91 039 | 2,26 |

| Gard | 87 787 | 2,18 |

| Isère | 60 010 | 1,49 |

| Rhône | 22 500 | 0,56 |

| Haute-Saône | 17 664 | 0,44 |

| Cantal | 11 230 | 0,28 |

| Haute-Loire | 1 341 | 0,03 |

| Total | 4 027 424 | 100 |

Le coke importé vient pour les trois quarts de Westphalie (2,4 millions de tonnes). Les Allemands s’avèrent des concurrents redoutables en raison de leur production considérable, mais également à cause des qualités géologiques de leur coke qui offre notamment une résistance à la pression. Ils disposent aussi d’une organisation commerciale puissante, structurée autour d’un comptoir unique de vente. Le coke allemand est principalement consommé par les usines sidérurgiques de Meurthe-et-Moselle, dans les bassins de Longwy, Briey et Nancy. Le deuxième pays d’approvisionnement, la Belgique, n’exporte que 550 000 tonnes de coke en France en 1913. L’Angleterre n’exporte pratiquement pas de coke en France en raison de la détérioration du produit lors des transports maritimes, mais elle vend du charbon à coke, transformé par les usines du littoral.

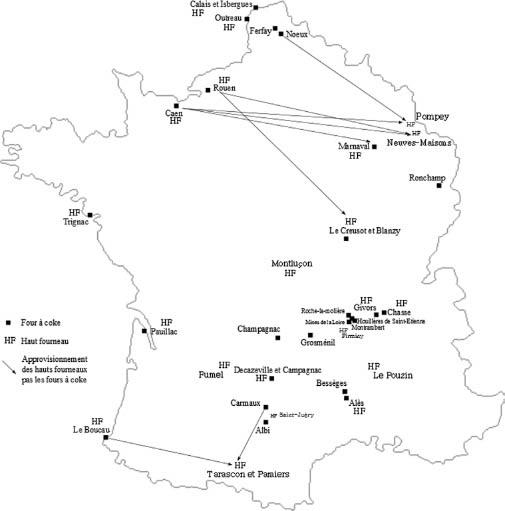

← 23 | 24 → Les hauts fourneaux français forment trois groupes, dont les sources d’approvisionnement en coke sont spécifiques. Ceux de l’Est de la France reçoivent du coke allemand et du coke fabriqué dans les cokeries du Nord et du Pas-de-Calais. Ceux du littoral (de Calais au Boucau) disposent de leurs fours à coke, alimentés par des charbons anglais chers. Enfin, ceux du Centre et du Midi ont également leurs fours à coke ou s’approvisionnent auprès des mines de charbon du Massif central. Cette localisation engendre des inégalités de prix de revient des cokes rendus dans les différents sites sidérurgiques.

Localisation des fours à coke et des hauts fourneaux en France en 19186

← 24 | 25 → En privant l’industrie française du coke allemand et belge, la guerre contraint la France à augmenter sa production et à faire appel à l’importation de charbon à coke et même de coke britannique.7 Le développement de la production des usines de guerre au cours de l’année 1915 augmente les besoins, au point que le ravitaillement des établissements travaillant pour la défense nationale est menacé. Cette situation impose des mesures étatiques pour répartir le coke et en fixer les prix.

Tout d’abord, une commission de Répartition des combustibles, créée en février 1915, établit une liste des usines prioritaires et fixe un programme de répartition d’ensemble. Au mois de septembre 1915, tout le coke métallurgique produit par les cokeries françaises doit recevoir une autorisation de cette commission pour être expédié.8

Ensuite, l’écart de prix entre le coke anglais et le coke français constitue une difficulté importante. Au début de l’année 1916, les prix français sont limités. Ils oscillent autour de 50 francs tandis le coke anglais est vendu environ 130 francs par tonne.9 La différence tient essentiellement au coût du transport maritime. Pour diminuer l’écart, la commission de répartition décide qu’à partir du 1er juillet 1916, les Chemins de fer de l’État achèteront tous les cokes et les revendront à un prix uniforme, représentant à peu près la moyenne entre le prix français et le prix anglais. Cette péréquation des prix du coke est instituée afin de supprimer les transports inutiles et pour traiter de la même façon les différentes entreprises qui travaillent pour l’État. Il s’agit notamment pour l’État d’établir un prix du coke moyen qui permet de fixer un prix d’achat commun à l’ensemble de ses fournisseurs. Ces deux opérations sont contrôlées par le Bureau national des Charbons à partir de 1916.

Les prix du coke sont peu à peu élevés pour tenir compte de l’augmentation des prix de revient. Lors de la signature de l’armistice, le prix de vente du coke métallurgique est de 175 francs par tonne. L’arrêt de la guerre sous-marine et l’espoir d’un retour aux conditions du marché d’avant-guerre font espérer un abaissement des prix du charbon et du transport maritime. Le ministre de la Reconstitution industrielle, Louis Loucheur, décide donc de ramener à 100 francs celui des cokes métallurgiques vendus par les Chemins de fer de l’État.

En fait, les prix de revient ne diminuent pas, principalement en raison de la pénurie mondiale de charbon et de coke après le conflit. Au contraire, la situation de l’après-guerre exige de renforcer le dispositif étatique.

← 25 | 26 → La péréquation au service d’un marché national

Après l’armistice, les conditions d’approvisionnement changent : la France retrouve le charbon belge et surtout le charbon allemand. Le traité de Versailles prévoit en effet des livraisons en nature de charbon et de coke. Seulement, jusqu’aux accords internationaux de Spa, en juillet 1920, le programme des livraisons allemandes n’est que très partiellement réalisé. Néanmoins, la France dispose d’une nouvelle source d’approvisionnement bon marché, puisque les fournitures sont comptabilisées au prix intérieur allemand. En même temps, les prix anglais ne sont plus limités par le gouvernement britannique et ne cessent d’augmenter, au point de dépasser le niveau atteint pendant la guerre. Ces éléments compliquent les conditions de la concurrence entre les différentes entreprises françaises, qui ne bénéficient pas des mêmes conditions d’approvisionnement.

La politique d’approvisionnement en coke dans l’après-guerre a été étudiée par Alain Baudant du point de vue de l’entreprise des Hauts Fourneaux et Fonderies de Pont-à-Mousson.10 Mais on voudrait ici se placer du point de vue de l’État pour montrer 1) que la politique du gouvernement adopte les mêmes modalités que pendant la guerre (c’est-à-dire une action sur les prix) et 2) que l’administration des Charbons vise à unifier le marché du coke métallurgique.

Le maintien de la péréquation des prix après la guerre est demandé par les sidérurgistes. En effet, l’augmentation du prix du charbon anglais en 1920 a conduit le directeur du service des Charbons au ministère des Travaux publics à envisager d’arrêter certaines entreprises qui fabriquent de l’acier à des prix élevés pour développer la production d’autres usines. Or, pour Léon Lévy, administrateur de Châtillon-Commentry et Neuves-Maisons et vice-président du Comité de Forges, « la péréquation est absolument nécessaire » puisque « dans une période anormale, il faut pour y remédier des mesures anormales ».11 La péréquation contribue à augmenter le coût moyen du coke en facilitant l’importation de produits anglais chers, mais elle permet de satisfaire une demande très importante de produits métallurgiques et d’éviter le chômage des ouvriers des hauts fourneaux.

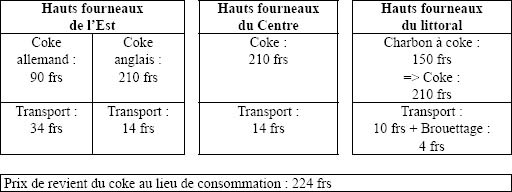

Mais la péréquation est surtout une façon de réguler la concurrence entre « les consommateurs pour lesquels le prix du charbon constitue un élément plus important du prix de revient ».12 Du 1er mars au 1er mai 1920, ← 26 | 27 → le calcul du prix de la tonne de coke prend même en compte à la fois les coûts de transformation du charbon à coke et les frais de transport de façon à établir un prix identique pour chaque tonne de coke non pas à la sortie des fours à coke, mais dans chaque haut fourneau. Le service des charbons place ainsi chaque société sidérurgique sur un pied d’égalité, indépendamment de sa situation géographique et de l’origine des cokes qu’elle consomme.

La péréquation des prix est ainsi organisée sur une base professionnelle et à l’échelle de la France. Elle contribue à unifier l’industrie sidérurgique française en permettant à l’ensemble des usines du territoire d’acheter son coke au même prix. Elle permet d’affirmer également que pour le directeur du service des Charbons, le coût de l’approvisionnement en coke ne doit pas constituer un critère sur lequel se fonde la concurrence entre les différentes usines.

Prix de revient des cokes métallurgiques à partir du 1er mars 192013

Cependant, plusieurs entreprises métallurgiques refusent cette conception nationale et montrent que la péréquation des prix perturbe les équilibres économiques régionaux établis avant la guerre parce que certains critères influant sur le prix de revient sont ignorés.

Les dirigeants des aciéries du Nord de la France rejettent ainsi la péréquation des cokes, qui les désavantage face à leurs concurrents. L’avantage qu’ils tiraient avant la guerre d’un approvisionnement en coke à bon marché face aux sidérurgistes lorrains est en effet remis en cause par une péréquation qui prend en compte les coûts de transport jusqu’au lieu de consommation :

Résumé des informations

- Pages

- 534

- Année de publication

- 2014

- ISBN (Broché)

- 9782875741486

- ISBN (PDF)

- 9783035264470

- ISBN (MOBI)

- 9783035296228

- ISBN (ePUB)

- 9783035296235

- DOI

- 10.3726/978-3-0352-6447-0

- Langue

- français

- Date de parution

- 2014 (Août)

- Mots Clés (Keywords)

- Industrie Environnement Économie globalisé

- Publié

- Bruxelles, Bern, Berlin, Frankfurt am Main, New York, Oxford, Wien, 2014. 534 p., 13 ill., 75 tabl., 50 graph.

- Sécurité des produits

- Peter Lang Group AG