Die gruppeninterne Drittsicherheit

Für und Wider ein materielles Konzerninsolvenzrecht

Summary

Excerpt

Table Of Contents

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Einleitung

- A. Anlass der Untersuchung und thematische Einführung

- B. Ziele der Untersuchung und Methodik

- C. Gang der Darstellung

- Erster Teil Materielles Konzerninsolvenzrecht

- A. Grundlagen

- I. Definition eines materiellen Konzerninsolvenzrechts

- 1. Der Begriff des Konzerns

- a. Betriebswirtschaftliche Konzernbegriffe

- b. Allgemeine juristische Konzernbegriffe

- c. Kodifizierte Konzernbegriffe

- aa. Der aktienrechtliche Konzernbegriff

- bb. Der bilanzrechtliche Konzernbegriff

- cc. Die insolvenzrechtliche Unternehmensgruppe

- d. Der Konzernbegriff eines materiellen Konzerninsolvenzrechts

- aa. Gleichordnungskonzern als untauglicher Anknüpfungspunkt

- bb. Unterordnungskonzern als Anknüpfungspunkt

- 2. Der Begriff der Konzerninsolvenz

- 3. Der Begriff des materiellen Konzerninsolvenzrechts

- II. Bewertungsmaßstab für mögliche Regelungsansätze

- B. Denkbare Regelungsansätze zu einem materiellen Konzerninsolvenzrecht

- I. Die materielle Konsolidierung

- 1. Materielle Konsolidierung der Vermögen sämtlicher Konzerngesellschaften

- a. Vereinfachung des Insolvenzverfahrens

- b. Vergrößerung der Insolvenzmasse

- c. Reduzierung von Verfahrenskosten

- d. Effizienzgewinne durch Vermeidung von Interessenkonflikten

- e. Bewahrung eines Konzernmehrwerts und Lösung konzernspezifischer Probleme

- aa. Konzernmehrwert

- bb. Erhalt von Konzernstrukturen

- cc. Erhalt des faktischen Informationszugangs

- dd. Erhalt der einheitlichen Leitung

- ee. Optimierte Abwicklung durch einen Gesamtplan

- ff. Verhinderung von Insolvenzen durch Disziplinierungswirkung

- f. Verhinderung von Domino-Effekten

- g. Berücksichtigung von wirtschaftlichen Realitäten

- h. Gegenwärtige Durchbrechungen der Haftungstrennung

- aa. Durchbrechung durch den Gesetzgeber

- bb. Durchbrechung durch die Rechtsprechung

- cc. Durchbrechung durch Rechtsgeschäft, insbesondere Verschmelzung

- i. Das insolvenzrechtlich verankerte Rechtsträgerprinzip

- aa. Kalkulierbarkeit von Insolvenzrisiken

- bb. Verhinderung von unproduktiven Rent-Seeking-Investments

- j. Grundsatz der Gläubigergleichbehandlung

- aa. Schutz des Vertrauens auf Schuldner und seine Masse

- bb. Ungleichbehandlung durch Gleichbehandlung von Ungleichem

- cc. Ungleichbehandlung verschiedener Gläubigergruppen und durch Gläubigerprivilegien

- dd. Ungleichbehandlung in Cash-Pool-Systemen

- ee. Zufällige Vermögensverteilung im Zeitpunkt des Insolvenzantrags

- ff. Erhalt des Sicherungszwecks von Sicherheiten

- gg. Rechtsprechung zur Insolvenzanfechtung

- k. Die Privatautonomie

- l. Verstoß gegen den freien Wettbewerb

- 2. Zwischenfazit

- II. Weitere Regelungsansätze zu einem materiellen Konzerninsolvenzrecht

- 1. Varianten des Ansatzes der materiellen Konsolidierung

- a. Anknüpfung an Insolvenz der Konzernobergesellschaft

- b. Anknüpfung an die Insolvenz einer Konzerngesellschaft von nicht untergeordneter Bedeutung

- c. Konsolidierungskreis aus insolventen Konzerngesellschaften

- d. Konsolidierungskreis aus insolventen Konzerngesellschaften und Anknüpfung an die Insolvenz der Konzernobergesellschaft

- e. Konsolidierungskreis aus durch wechselseitige Sicherheiten verbundenen Konzerngesellschaften

- f. Begrenzung des Konsolidierungsumfangs

- 2. Zusammenfassung der Konzerngesellschaften zu insolvenzrechtlicher Einheit

- 3. Führender Insolvenzplan

- 4. Konzernspezifisches Sachwalterverfahren

- 5. Insolvenzanfechtung

- a. Insolvenzanfechtung im Konzern – insbesondere nach § 135 InsO

- b. Keine konzernspezifischen Regelungen

- c. Insolvenzanfechtungsregelungen nicht ausreichend

- C. Bewertende Zusammenfassung

- Zweiter Teil Die gruppeninterne Drittsicherheit

- A. Ausgangslage und Zielsetzung des Gesetzgebers

- B. Die Regelungen im Einzelnen

- I. Die gruppeninterne Drittsicherheit – § 217 Absatz 2 InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Der Begriff der gruppeninternen Drittsicherheit

- b. Sachlicher Anwendungsbereich – die umfassten Sicherheiten

- c. Persönlicher Anwendungsbereich – die verbundenen Unternehmen

- aa. Erweiterung des Anwendungsbereichs im Gesetzgebungsverfahren

- bb. Einschränkungen des Anwendungsbereichs

- d. Zeitlicher Anwendungsbereich

- aa. Sicherheit wird nach Vertragsschluss, aber vor Eröffnung des Insolvenzverfahrens zur gruppeninternen Drittsicherheit

- bb. Auflösung der Verbindung vor Eröffnung des Insolvenzverfahrens

- cc. Inanspruchnahme der gruppeninternen Drittsicherheit zwischen Eröffnung des Insolvenzverfahrens und Rechtskraft der Bestätigung des Insolvenzplans

- dd. Sicherheit wird nach Eröffnung des Insolvenzverfahrens zur gruppeninternen Drittsicherheit

- ee. Auflösung der Verbindung nach Eröffnung des Insolvenzverfahrens, aber vor Rechtskraft der Bestätigung des Insolvenzplans

- ff. Fortgeltung von Beherrschungsverträgen in der Insolvenz

- gg. Eröffnung des Insolvenzverfahrens auch über das Vermögen des Drittsicherungsgebers

- e. Mögliche Formen der Gestaltung

- f. Auswahl der zu gestaltenden gruppeninternen Drittsicherheiten

- g. Auswirkungen der Gestaltung auf die unterschiedlichen Akteure

- 3. Zwischenergebnis

- II. Die Darstellung der Verhältnisse des verbundenen Unternehmens – § 220 Absatz 3 InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Darstellungstiefe

- b. Terminologie

- 3. Zwischenergebnis

- III. Eigene Plangruppe(n) für Inhaber von Rechten aus gruppeninternen Drittsicherheiten – § 222 Absatz 1 Satz 2 Nummer 5 InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Grundsatz der Doppelberücksichtigung statt Ausfallprinzip

- b. Terminologie

- 3. Zwischenergebnis

- IV. Die angemessene Entschädigung – § 223a InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Die Bestimmung der angemessenen Entschädigung

- aa. Annäherung über Schadenshöhe und Regelungen zum Minderheitenschutz

- bb. Berücksichtigung der Werthaltigkeit der gruppeninternen Drittsicherheit

- cc. Berücksichtigung der Valutierung der besicherten Verbindlichkeit

- dd. Werthaltigkeit bei Realsicherheiten

- ee. Werthaltigkeit bei Personalsicherheiten

- ff. Auswirkungen von rechtlichen Gestaltungen auf die Werthaltigkeit, insbesondere Limitation Languages

- gg. Hinzuziehung von Sachverständigen

- b. Art der Entschädigungsleistung

- c. Schuldner der angemessenen Entschädigung

- d. Terminologie

- 3. Zwischenergebnis

- V. Die Zustimmung des verbundenen Unternehmens – § 230 Absatz 4 InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Keine direkten Nachteile für Drittsicherungsgeber

- b. Konzernweite Treuepflicht

- c. Beschränkungen der unternehmerischen Freiheit

- d. Rechtsträgerprinzip erfordert keine Zustimmung

- e. Teleologische Reduktion vs. Widerspruchslösung

- f. Terminologie

- 3. Zwischenergebnis

- VI. Das Stimmrecht der aus gruppeninternen Drittsicherheiten Berechtigten – § 238b InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- 3. Terminologie

- 4. Zwischenergebnis

- VII. Die angemessene Entschädigung als zusätzliche Voraussetzung des Obstruktionsverbots – § 245 Absatz 2a InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- 3. Terminologie

- 4. Zwischenergebnis

- VIII. Rechtskraftwirkungen des Insolvenzplans auch hinsichtlich der Rechte aus gruppeninternen Drittsicherheiten – § 254 Absatz 2 InsO

- 1. Regelungsinhalt

- 2. Bewertende Untersuchung der Regelung

- a. Drittsicherungsgeber als Planbeteiligter

- b. Terminologie

- 3. Zwischenergebnis

- C. Zusammenfassende Stellungnahme zu den Neuregelungen

- Dritter Teil Für und Wider ein materielles Konzerninsolvenzrecht

- A. Ausgangslage

- B. Entschädigungsleistung als Anknüpfungspunkt für eine Neuregelung

- I. Schutz von Gläubigerinteressen

- 1. Allokationseffizienz

- 2. Bestmögliche Befriedigung sämtlicher Insolvenzgläubiger

- II. Fakultativer Konzernvermerk zum Schutz insbesondere des Schuldners

- 1. Drohende Rechtsunsicherheit

- 2. Schutz der Privatautonomie der Gesellschafter

- a. Vor Eröffnung des Konzerninsolvenzverfahrens

- b. Nach Eröffnung des Konzerninsolvenzverfahrens

- 3. Kein Schutz von Alt-Gläubigern

- 4. Kein Verstoß gegen den Numerus Clausus der Gesellschaftsformen

- 5. Eintragung im Handelsregister

- a. Verkehrsschutz durch Transparenz und Publizität

- b. Konzernstrukturen derzeit im Handelsregister nicht klar erkennbar

- c. Keine Abhilfe durch Transparenzregister

- d. Keine Abhilfe durch Konzernabschluss

- e. Privaten Recherchen fehlt Publizitätswirkung

- f. Fortentwicklung des Handelsregisters durch Konzernvermerk

- III. Zusätzliche Vermögensvorteile trotz Aufhebung der Haftungsseparierung durch Transparenz

- 1. Informationsasymmetrie und adverse Selektion

- 2. Information durch Konzernvermerk und Organisationstransparenz

- IV. Keine Fallgruppenbildung

- V. Verfahrensrechtliche Aspekte

- 1. Umsetzung im Insolvenzplanverfahren

- 2. Insolvenzgericht

- C. Zusammenfassung und Lösungsansatz de lege ferenda

- Schlussbetrachtung

- A. Ausblick

- B. Zusammenfassung in Thesen

- Literatur- und Quellenverzeichnis

Einleitung

A. Anlass der Untersuchung und thematische Einführung

Laut Angaben des Statistischen Bundesamts ist die Anzahl der Unternehmensinsolvenzen weiterhin rückläufig. So bedeuten 10.682 beantragte Unternehmensinsolvenzen im Zeitraum 01. Januar bis 30. September 2021 einen Rückgang von 14,5 % bzw. 25,7 % gegenüber den entsprechenden Zeiträumen der Vorjahre 2020 und 2019.1 Was auf den ersten Blick paradox anmutet, weil der mit der COVID-19-Pandemie einhergehende Rückgang des Bruttoinlandsprodukts im Jahr 2020 von 4,9 %2 einen deutlichen Anstieg der Unternehmensinsolvenzen vermuten ließe, lässt sich teilweise mit den (befristet) geänderten gesetzlichen Rahmenbedingungen erklären: Um die Folgen der Pandemie zu bewältigen, hat der Staat eine Vielzahl von Hilfsprogrammen aufgelegt, um die von der Pandemie betroffenen Unternehmen zu stabilisieren.3 Die Corona-Wirtschaftshilfen wurden bis Ende März 2022 verlängert.4 Außerdem war vom 01. März 2020 bis 30. September 2020 die Insolvenzantragspflicht ausgesetzt.5 Unter bestimmten Voraussetzungen wurde diese Frist bis zum 31. Dezember 20206 bzw. 30. April 20217 verlängert. Hinzu kommt eine weitere ←21 | 22→Aussetzung der Insolvenzantragspflicht bis zum 31. Januar 2022, soweit der Eintritt der Zahlungsunfähigkeit oder Überschuldung auf den Auswirkungen der Starkregenfälle oder des Hochwassers im Juli 2021 beruht.8

Es ist davon auszugehen, dass diese Maßnahmen gleichsam zu einem Rückstau geführt haben und die Zahl der Unternehmensinsolvenzen kurzfristig deutlich ansteigen wird.9 Damit einhergehend wird auch das Insolvenzrecht wieder stärker an Bedeutung gewinnen. Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. beispielsweise erwartet für das Jahr 2022 zwischen 15.500 und 17.000 Unternehmensinsolvenzen.10 Dies bedeutete, dass die Zahl der Unternehmensinsolvenzen zum ersten Mal seit dem Jahr 2009 wieder steigen wird.11 Überdies ist zu beobachten, dass von Januar bis September 2021 in wirtschaftlicher Hinsicht bedeutendere Unternehmen ein Insolvenzverfahren beantragt haben als im selben Zeitraum des Vorjahres. Dies lässt sich daraus ableiten, dass im Jahr 2021 die Forderungen der Gläubiger von ca. 39,3 Milliarden Euro auf ca. 45,5 Milliarden Euro gestiegen sind, obwohl die Zahl der Unternehmensinsolvenzen gegenüber dem Vorjahr weiterhin rückläufig ist.12

Unterdessen sind Unternehmen gesellschaftsrechtlich immer komplexer organisiert und Konzerne bzw. Unternehmensgruppen sind die wirtschaftlich dominierende Unternehmensorganisationsform.13 Dabei unterscheiden sowohl der allgemeine als auch der juristische14 Sprachgebrauch nicht zwischen Konzern oder Unternehmensgruppe, sondern verwenden die Begriffe synonym, sodass dem Konzernbegriff keine Beschränkung auf ←22 | 23→Konstellationen im Sinne von § 18 AktG immanent ist.15 Auch Konzerne selbst bezeichnen sich oft als Unternehmensgruppe, was unter anderem positive Vorstellungen hervorrufen soll.16 Der Konzern zeichnet sich wesentlich dadurch aus, dass sich Unternehmen durch Mehrheitsbeteiligung(en) und/oder Unternehmensverträge zu einer betriebswirtschaftlichen Einheit zusammenschließen, bei der die jeweilige rechtliche Selbstständigkeit nicht aufgegeben wird. Vielfach wird dementsprechend zusammenfassend von „rechtlicher Vielheit bei wirtschaftlicher Einheit“17 oder auch umgekehrt von „wirtschaftlicher Einheit mit rechtlicher Separierung“18 gesprochen. Schätzungen gehen davon aus, dass ca. 50 % der Gesellschaften mit beschränkter Haftung verbundene Unternehmen sind.19 Laut eines Gutachtens der Monopolkommission entfielen im Jahr 2007 70 % der Umsätze und 53 % der Beschäftigten aller Unternehmen in Deutschland auf konzernverbundene Unternehmen.20 Im Jahr 2015 waren sogar 65,4 % aller bei einem Unternehmen in Deutschland Beschäftigten bei einem Konzern tätig, der Anteil der Konzerne an der gesamten Bilanzsumme lag bei 83,9 %.21 Zu den Ursachen von Konzernierung zählen neben dem steuerlichen Institut der Organschaft22, das eine (zumeist vorteilhafte) konsolidierte Besteuerung ermöglicht, und der betriebswirtschaftlichen Ausnutzung von Synergie-Effekten23 in Form von Cash-Management-Systemen oder simpler Marktmacht insbesondere die Diversifikation von (Haftungs-) Risiken24. ←23 | 24→Die haftungsrechtlichen Grenzen zwischen den einzelnen Rechtsträgern des Konzerns werden dabei als „bedeutende Sollbruchstellen“25 oder „insolvenzrechtliche Feuerwände“26 angesehen. Es lässt sich zwar schwer sagen, wie hoch der Anteil der Konzerngesellschaften unter den Gesellschaften ist, über deren Vermögen ein Insolvenzverfahren eröffnet wird. Geschätzt wird, dass sieben bis acht Prozent aller Unternehmensinsolvenzen Folgeinsolvenzen bei Unternehmensbeteiligten nach sich ziehen.27 Überdies sind es zumeist Konzerninsolvenzen, welche die aus wirtschaftlicher und gesamtgesellschaftlicher Sicht interessanten und viel beachteten Insolvenzverfahren darstellen.28 Dies dürfte nicht zuletzt auf hohe Vermögensmassen und eine hohe Zahl von betroffenen Arbeitsplätzen zurückzuführen sein. Auch prominente Beispiele wie den jüngsten Insolvenzen der Air Berlin PLC & Co. Luftverkehrs KG im Jahr 2017 mit über 8.000 betroffenen Beschäftigten und einem Umsatz von 3,79 Milliarden Euro bei einem Verlust von 781,9 Millionen Euro im der Insolvenz vorhergehenden Jahr29 oder der Galeria Karstadt Kaufhof GmbH im Jahr 2020 mit 28.000 betroffenen Beschäftigten30 zeigen, dass die Insolvenz von Konzernen eine erhebliche praktische Bedeutung hat.

Diese allgemeine Einschätzung teilt auch der Gesetzgeber und hat entsprechend das Gesetz zur Erleichterung der Bewältigung von Konzerninsolvenzen (KIG) verabschiedet, das am 21. April 2018 in Kraft getreten ist.31 Durch das Gesetz sollen die im Fall einer Konzerninsolvenz zu eröffnenden Einzelverfahren über die Vermögen konzernangehöriger Unternehmen in einem größeren Umfang durch Verfahrenskooperation und -koordination aufeinander abgestimmt werden.32 Ziel dieser Abstimmungen ist die Massevergrößerung zugunsten der Gläubiger, indem die wirtschaftliche Einheit des Konzerns erhalten und so ein höherer Wert für die Gläubiger realisiert werden kann.33 Dem liegt die Annahme zugrunde, dass der Konzern als ←24 | 25→Gesamtkonstrukt mehr Wert ist als die Summe seiner einzelnen Bestandteile. Dieser Konzernmehrwert34 ist dann insbesondere auf Synergieeffekte zurückzuführen, die bei seiner Auflösung verloren gehen.35 Nicht zuletzt soll die vom Gesetz vorgegebene Koordination einen durch die Insolvenz einer einzelnen Konzerngesellschaft ausgelösten „Domino-Effekt“36 aufgrund von finanzwirtschaftlichen Abhängigkeiten der übrigen Konzerngesellschaften oder haftungsrechtlichen Verflechtungen untereinander verhindern.37 Die Regelungen des KIG sind allerdings lediglich verfahrensrechtlicher Natur; materiell-rechtliche Fragestellungen im Zusammenhang mit der Insolvenz von Konzernen wurden durch das kodifizierte Konzerninsolvenzrecht nicht gelöst.38 Das insolvenzrechtlich verankerte Rechtsträgerprinzip blieb unangetastet.39 Es bleibt bei dem schon in den Reichsjustizgesetzen aus dem Jahre 1877 im deutschen Insolvenzrecht geltenden Grundsatz „Ein Rechtsträger, ein Vermögen, ein Verfahren“.40

Im Fall von Konzerninsolvenzen stößt dieses Prinzip jedoch an seine Grenzen. Konzerne werden insbesondere41 auch aus haftungsrechtlichen Gründen gebildet.42 Dabei wird eine wirtschaftliche Einheit auf verschiedene Rechtsträger verteilt, die jeweils für sich ein Haftungssubjekt darstellen. Dadurch werden volkswirtschaftlich sinnvolle Investitionsanreize gesetzt, weil die Haftung für Unternehmungen separiert werden kann, die als besonders riskant eingeschätzt werden.43 Gleichzeitig sind der ursprünglichen wirtschaftlichen Einheit allerdings auch Vorteile immanent, die durch die Haftungsseparierung nicht verloren gehen sollen. Dementsprechend wird über verschiedene rechtsgeschäftliche Gestaltungen versucht, die ←25 | 26→wirtschaftliche Einheit gleichsam wiederherzustellen, welche durch die Haftungsseparierung getrennt wurde.44 Zu diesem Zweck werden insbesondere Beherrschungs- und Gewinnabführungsverträge abgeschlossen.45 Auch Cash-Pooling-Verträge46 und eine konzernweit organisierte Finanzierungspraxis sind von großer Bedeutung.47 Durch diese verschiedenen Gestaltungen wird sich der Situation angenähert, die bestände, wenn die Unternehmung in einem einzigen Rechtsträger vereint wäre. Die Vorteile einer wirtschaftlichen Einheit wie Skaleneffekte oder die Vermeidung von doppelten Organisationsstrukturen können so weiterhin ausgenutzt werden.48 Dadurch werden allerdings auch wechselseitige Haftungsverstrickungen zwischen den Konzerngesellschaften begründet, die durch die mit der Konzernierung verbundene Haftungsseparierung gerade verhindert werden sollten.49 Diese – und die damit verbundenen Gefahren – sind umso größer, je enger die Konzerngesellschaften operativ oder finanziell miteinander verbunden sind.50

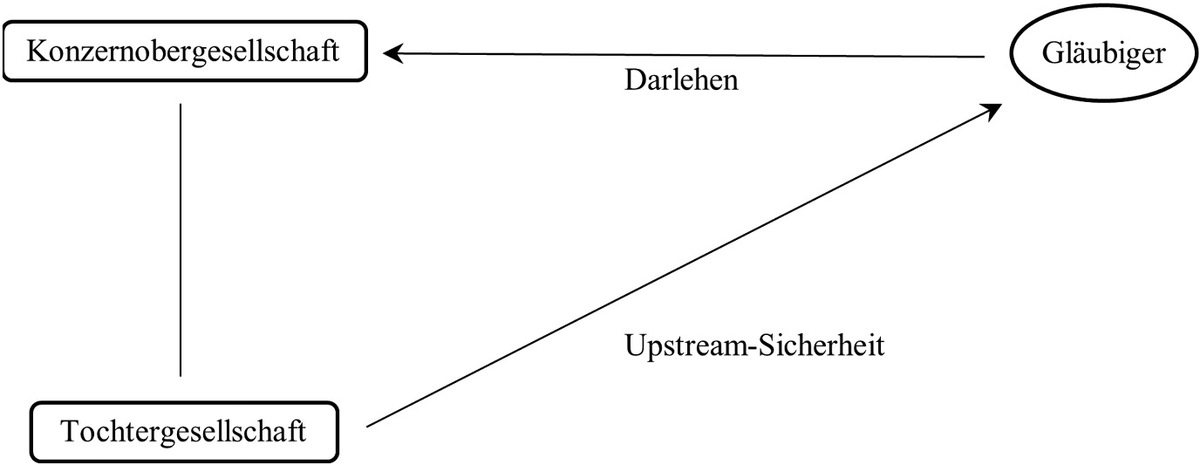

←26 | 27→Die Gefahren, die aus diesen Haftungsverstrickungen resultieren, sollen anhand eines Beispiels veranschaulicht werden. Dabei werden – wie in der gesamten folgenden Untersuchung – die Begriffe Konzernobergesellschaft und Tochtergesellschaft verwendet. Die Tochtergesellschaft ist dabei ein durch konzerntypische Beziehungen51 mit der Konzernobergesellschaft verbundenes Unternehmen, das unter dessen Leitung steht. Kontextabhängig werden Konzernober- und Tochtergesellschaft jeweils einzeln oder gemeinsam als Konzerngesellschaft(en) bezeichnet.

Eine klassische Konstellation stellt sich so dar, dass eine operativ tätige Tochtergesellschaft Sicherheiten für Kredite stellt, welche die Konzernobergesellschaft erhält.52 Derartige Sicherheiten werden als sog. Upstream-Sicherheiten bezeichnet.53

Abbildung 1

Dabei kommen sowohl Realsicherheiten wie Pfandrechte als auch Personalsicherheiten wie Bürgschaften zum Einsatz.54 Im Gegenzug profitiert die operative Tochtergesellschaft über einen zentral gesteuerten Cash-Pool55 oder weitergereichte Darlehen (sog. On-Lending).56

Details

- Pages

- 232

- Publication Year

- 2023

- ISBN (PDF)

- 9783631898208

- ISBN (ePUB)

- 9783631898215

- ISBN (Hardcover)

- 9783631895153

- DOI

- 10.3726/b20636

- Language

- German

- Publication date

- 2023 (March)

- Published

- Berlin, Bern, Bruxelles, New York, Oxford, Warszawa, Wien, 2023. 232 S., 6 s/w Abb.

- Product Safety

- Peter Lang Group AG