Institutionalisiertes Controlling als Risiko-Träger

Theoriegeleitete Verortung und Bewältigungsoptionen im Rahmen eines dialogischen Führungsverständnisses

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Inhaltsverzeichnis

- Abbildungsverzeichnis

- Abkürzungsverzeichnis

- 1. Problemstellung und Zielsetzung der Forschungsarbeit

- 1.1 Problemstellung: Controlling als Risiko-Träger

- 1.2 Praxis-, Forschungsdefizit und Forschungsfragen

- 1.3 Zielsetzung und Vorgehensweise der Forschungsarbeit

- 1.4 Theoretisches Lösungsmodell

- 2. Unternehmensführung und Controlling

- 2.1 Begriffsbestimmungen und Abgrenzungen

- 2.2 Aufgaben, Funktionen, Konzeptansätze und organisatorische Einbindung des Controllings

- 2.3 Rollenbilder des Controllings

- 2.4 Konfliktfelder des Controllings

- 2.5 Zwischenfazit

- 3. Risiko und Controlling im Unternehmen

- 3.1 Begriffsbestimmung Risiko

- 3.2 Erscheinungsformen des Risikos

- 3.2.1 Exogenes und endogenes Risiko

- 3.2.2 Systemisches Risiko

- 3.2.3 Verhaltensbezogenes Risiko

- 3.3 Grundsätzlicher Umgang mit Risiken innerhalb der Unternehmenstätigkeit

- 3.3.1 Rechtlicher Rahmen

- 3.3.2 Grundsätzliche Möglichkeiten der Risikobewältigung

- 3.4 Beitrag des Controllings zur Risikobewältigung in Unternehmen

- 3.5 Ausblick auf das Controlling als Risiko-Träger

- 4. Theoretischer Rahmen der Forschungsarbeit

- 4.1 Soziale Austauschtheorie

- 4.2 Prinzipal-Agenten-Theorie

- 4.3 Theorie der Verfügungsrechte

- 4.4 Strukturationstheorie

- 4.5 Zwischenfazit

- 5. Controlling als Risiko-Träger

- 5.1 Begriffliche Einordnung und Vorgehen

- 5.2 Modell zur Risikoidentifizierung

- 5.2.1 Konstellation I: Führungsinstanz und Controlling sind sich einig

- 5.2.2 Konstellation II: Führungsinstanz und Controlling sind sich uneinig: Führungsinstanz dominiert

- 5.2.3 Konstellation III: Führungsinstanz und Controlling sind sich uneinig, Controlling dominiert

- 5.2.4 Konstellation IV: Führungsinstanz und Controlling sind sich uneinig, keiner dominiert

- 5.3 Beschreibung der Einflussgrößen

- 5.3.1 Machtdominanz der Akteure

- 5.3.2 Ermessensspielraum der Akteure

- 5.3.3 Persönliche Eigenschaften der Akteure

- 5.4 Risikobezogene Wirkung der Einflussgrößen

- 5.4.1 Macht und Hierarchie

- 5.4.2 Sozialer Austausch und Verhandlung

- 5.4.3 Normen und Rollen

- 5.4.4 Zusammenfassung

- 6. Dialogische Führung als Lösungsansatz zur Bewältigung des Controllings als Risiko-Träger

- 6.1 Das Phänomen »betriebliche Führung«

- 6.1.1 Führungsphilosophie und Führungskonzepte

- 6.1.2 Erfolgsorientiertes versus verständigungsorientiertes Handeln

- 6.1.3 Betriebliche Führung im Spannungsfeld aus Zweck- und Wertrationalität

- 6.2 Der Dialog als Bestandteil praktischer Diskursbeziehungen organisationaler Akteure

- 6.3 Grundansatz und charakteristische Merkmale der dialogischen Führung

- 6.4 Dialogisches Verständnis und Sich-Einlassen auf neue Wege in der betrieblichen Führung

- 6.5 Führung im Kontext von Verantwortungsbewusstsein und Dialog

- 6.5.1 Begriff der verantwortungsbewussten Führung

- 6.5.2 Dialogische Führung als Erscheinungsform verantwortungsbewusster Führung

- 6.6 Zwischenfazit

- 6.7 Grundsätzlicher Umgang mit dem Controlling als Risiko-Träger

- 6.7.1 Vermeidung des Controllings als Risiko-Träger

- 6.7.2 Bewältigung des Controllings als Risiko-Träger

- 6.8 Bewältigungsoptionen des Controllings als Risiko-Träger im Rahmen dialogischen Führung

- 6.9 Dialogische Führung als Ergänzung zum institutionalisierten Controlling

- 6.9.1 Konsequenzen für ein Controlling Leitbild

- 6.9.2 Konsequenzen für eine Controlling Organisation

- 6.9.3 Konsequenzen für Rollen und Aufgaben des Controllings

- 6.10 Dialogische Führung als Alternative zum institutionalisierten Controlling

- 6.11 Beitrag der Betriebspädagogik zur Ausprägung dialogischer Führung

- 6.11.1 Rolle und Aufgaben der Betriebspädagogik

- 6.11.2 Bildung im Führungskontext

- 6.11.3 Bildung als Ermöglichung von Führungstugenden

- 6.11.4 Personalentwicklung als Ermöglichung dialogischer Führung

- 6.12 Bewältigung des Controllings als Risiko-Träger – Beitrag der systemischen Organisationsentwicklung

- 6.13 Beitrag des organisationalen Lernens zur Umsetzung und Weiterentwicklung dialogischer Führung

- 7. Zusammenfassung und weiterer Forschungsbedarf

- 8. Literaturverzeichnis

1. Problemstellung und Zielsetzung der Forschungsarbeit

1.1 Problemstellung: Controlling als Risiko-Träger

Controlling als Teildisziplin der Betriebswirtschaftslehre und Unternehmenspraxis hat über die vergangenen Jahrzehnte eine intensive Beachtung und Einbindung in die betrieblichen Prozesse erfahren.1 Das Spektrum des Controllings reicht dabei vom bereichsbezogenen über das funktionsbezogene Controlling bis zu Spezialisierungsformen (z. B. Investitions-Controlling, Forschung und Entwicklungs-Controlling).2

Der Stellenwert des betrieblichen Controllings wird unter anderem durch dessen Beitrag zur Effizienz von Unternehmen begründet.3 Im Kern soll das Controlling die Führungsinstanzen bei der zielorientierten Unternehmensführung unterstützen und ihre Handlungen als kritischer Begleiter überwachen.4 ← 15 | 16 → Mit der Bereitstellung seines Wissens soll das Controlling die Problemlösungskompetenz von Führungsinstanzen erhöhen.5 Unter diesen Gesichtspunkten lassen sich für das Controlling unterschiedliche Aufgaben, Funktionen und Rollen darlegen. Diese umfassen neben der Bereitstellung von Fakten- und Methodenwissen6 auch die Koordination der Führung, die nach Küpper ein wesentliches Merkmal des Controllings darstellt7.

Unter diesen Aspekten scheint das betriebliche Controlling ein unentbehrlicher Bestandteil des Führungsgeschehens zu sein. Allerdings stellt sich dabei die Frage, in wieweit die Überwachungsfunktion des Controllings nicht ein grundsätzliches Misstrauen gegenüber den Fähigkeiten von Führungsinstanzen zum Ausdruck bringt. Weber/Schäffer sprechen in diesem Zusammenhang von der Bewältigung von Wollens- und Könnens-Problemen der Führungskräfte durch das Controlling.8

Folgt man Deyhle, so umfasst Controlling als Element der Führungsaufgabe auch die Selbstkontrolle der Führungsinstanzen.9 Kontrolle bzw. Überwachung sind Bestandteile des Führungsgeschehens.10 Damit ist (Selbst-)Kontrolle ein von ← 16 | 17 → der Führungsaufgabe untrennbarer Bestandteil.11 Vor diesem Hintergrund zeigt sich ein systemischer Fehler im Konstrukt des institutionalisierten Controllings. Seine12 Überwachungs- bzw. Kontrollfunktion gegenüber den Führungsinstanzen reflektiert das grundsätzliche Misstrauen in deren Verantwortung zu und Umgang mit ihrer Selbstkontrolle.

Wo einzelnen Akteuren – zumindest partiell – Verantwortung und Vertrauen entzogen wird, sind unerwünschte Reaktionen der betreffenden Individuen wahrscheinlich. Opportunistisches bzw. kollusives Handeln beinhaltet Risiken, die innerhalb eines sozialen Systems nicht umfänglich oder wenigstens mit zeitlicher Verzögerung erkannt werden. Mithilfe des institutionalisierten Controllings sollen derlei Risiken identifiziert und transparent gemacht werden.13 Dieser Sichtweise steht zumindest die Aussage von Weißenberger/Löhr entgegen, wonach die klassische Controllingfunktion nicht speziell auf Risikogesichtspunkte ausgerichtet ist.14 Folgt man Weber/Schäffer, dann ist auch das Controlling nicht frei von Wollens- und Könnens-Problemen, die seine Wirkung im Unternehmen zumindest teilweise zweifelhaft erscheinen lassen.15 Das Controlling, das Risiken aufzeigen und bei deren Bewältigung mitwirken soll, wird faktisch zum Risiko-Träger. Den beteiligten Akteuren ist dieses Risiko aber weder bekannt, noch bewusst. Ihnen fehlt systemisch bedingt die Beobachtungsperspektive auf das Controlling als Risiko-Träger. Diese Problemstellung findet in der Controlling- bzw. Führungsliteratur bislang so gut wie keine Beachtung.16 ← 17 | 18 →

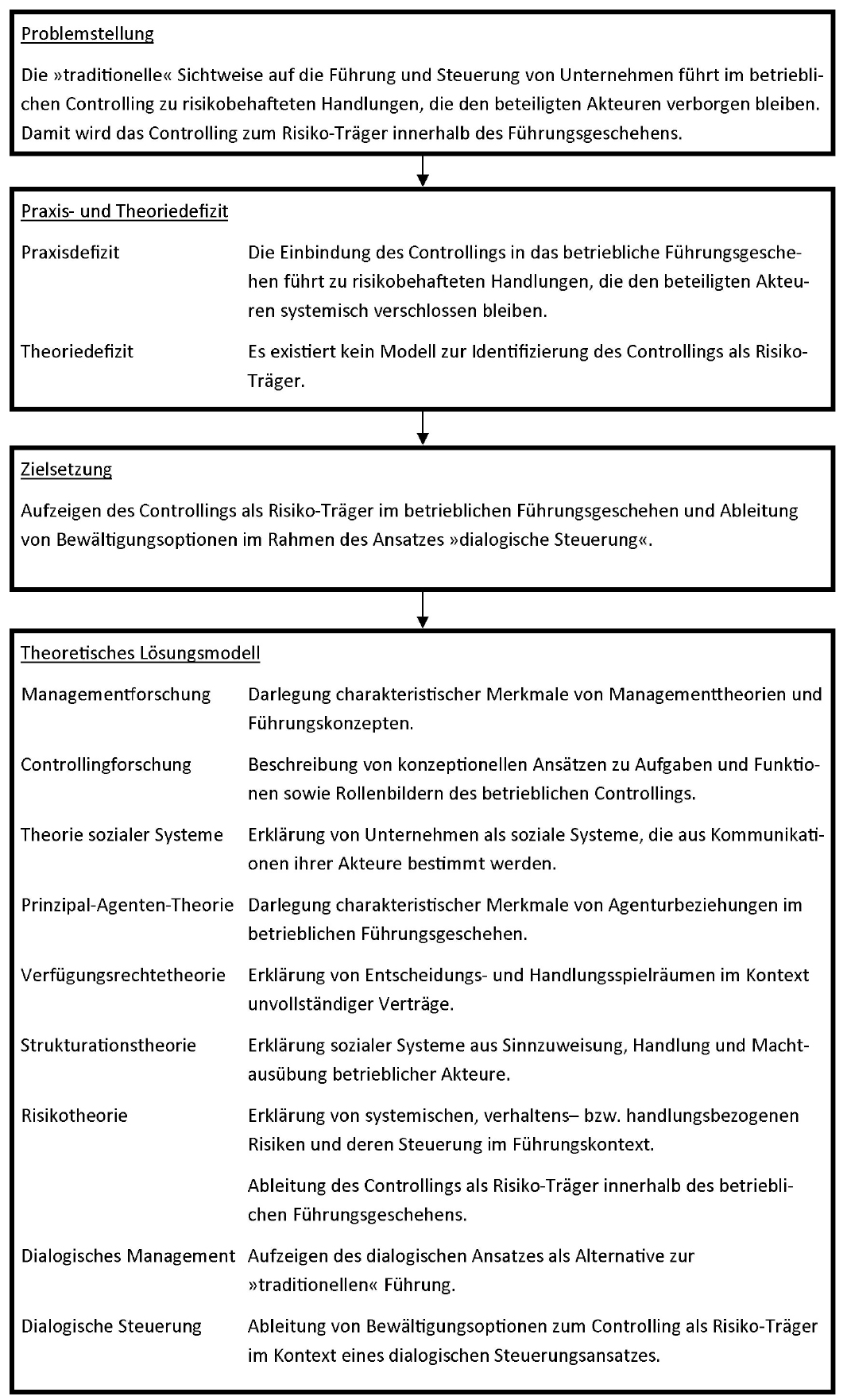

Die nachfolgende Abbildung 1 fasst die Problemstellung zusammen und gibt einen Überblick über die anschließend dargelegten Bezugsobjekte der Forschungsarbeit.

Abbildung 1: Problemstellung, Zielsetzung und theoretisches Lösungsmodell

1.2 Praxis-, Forschungsdefizit und Forschungsfragen

In der betrieblichen Praxis wird dem Controlling bei der Identifizierung und Bewältigung von Risiken eine bedeutende Stellung beigemessen. Dies zeigt sich unter anderem in der Schaffung von Instanzen des betrieblichen Risikocontrollings.17 Gegenüber den anderen Controlling-Instanzen scheint das Risikocontrolling eine besondere Stellung einzunehmen, weisen doch Weißenberger/Löhr darauf hin, dass im Grenzfall das Risikocontrolling ein direktes Vortragsrecht gegenüber der Unternehmensleitung haben soll.18 Damit scheint die Rolle des betriebswirtschaftlichen Controllings innerhalb der Unternehmensführung relativiert. In Fällen, in denen das Controlling durch Weisungen anderer Führungsinstanzen in seinem Handeln gebunden ist, kann es möglicherweise nur bedingt zur Identifizierung und Bewältigung von Risiken beitragen. Ähnliches ist zu erwarten, wenn das Controlling sich zur Verfolgung mikropolitischer Ziele19 mit anderen Linienstellen zusammenschließt. Reimer/Orth weisen in diesem Zusammenhang auf das Spannungsfeld zwischen Mikropolitik und Steuerungsfunktion des Controllings hin.20 Darüber hinaus ist davon auszugehen, dass Führungsinstanzen sich bei der Kommunikation bzw. Umsetzung unangenehmer Entscheidungen auf das Controlling als Urheber der Entscheidung berufen und sich damit aus ihrer Entscheidungsverantwortung herausstehlen. In diesem Fall wird dem Controlling eine entscheidungsbeeinflussende, wenn nicht entscheidungsbestimmende Rolle zugewiesen. Damit besteht das Risiko der Manipulation von Führungshandlungen durch das Controlling.

Die betriebliche Praxis erwartet vom Controlling eine Reihe von Fähigkeiten. Hierzu zählt neben Fachkenntnissen auch die »Managementfähigkeit«, die sich ← 19 | 20 → in der kritischen Hinterfragung und der Unabhängigkeit des Controllings widerspiegelt.21 Erfolgreiche Controller sind ihrem Aufgabenspektrum nachdrücklich zugetan; sie „verbinden eine intensivere Beraterfunktion mit einer intensiveren Informationsversorgung“22. Ihr Aufgabenfeld ist weit gefächert, sie nehmen eine Vielzahl von Rollen23 innerhalb des Unternehmens ein. Dabei scheint gerade diese Vielfalt an wahrgenommenen Aufgaben zur Unsicherheit auf Seiten der Führungsinstanzen gegenüber dem Controlling zu führen.24 Es ist davon auszugehen, dass solcherlei Unsicherheitszonen vom Controlling bewusst oder unbewusst zur Ausübung von Macht und Durchsetzung eigennützlicher Ziele genutzt werden können.25 Das Controlling als Risiko-Träger wird diesbezüglich den anderen betrieblichen Instanzen nicht einmal erkennbar, denn es verbirgt sein risikobehaftetes Handelns quasi hinter seiner institutionalisierten Allgegenwärtigkeit.

Diese Sichtweise wird in der Literatur kaum diskutiert. Das Controlling als Risiko-Träger erfährt so gut wie keine Beachtung. Allenfalls bei Paefgen finden sich Hinweise auf die Notwendigkeit zur Rationalitätssicherung26 bzw. zur Bewältigung von Rationalitätsdefiziten27 im Controlling. In diesem Zusammenhang ← 20 | 21 → wird zwar auf mögliche kollusive Handlungen von Controllern und Führungskräften hingewiesen28, eine weiterführende Diskussion des Controllings als Risiko-Träger erfolgt aber nicht. Dabei erscheint insbesondere vor dem Hintergrund der Informationsversorgungsfunktion des Controllings29 eine risikoorientierte Reflexion dieser Instanz geboten. Das Vorliegen von Informationsasymmetrien zwischen Controlling und Führungsinstanzen wird jedoch auch in der Literatur nicht bezweifelt.30 Die asymmetrische Verteilung von Informationen zwischen dem Controlling und den Führungsinstanzen weist auf das Controlling als kontingente Manipulationsinstanz im Unternehmen hin.31 Was also charakterisiert das Controlling, wenn es um die Bewältigung von Defiziten in der Unternehmensführung geht? Kann das Controlling vor diesem Hintergrund dem Anspruch an seine rationalitätssichernde Funktion im Führungsprozess32 gerecht werden?

Mit Bezug auf die »Behavioral Economics« als wirtschaftswissenschaftliches Erkenntnisobjekt wird insbesondere das Vorhandensein rationaler Akteure bezweifelt.33 Individuen unterliegen kognitiven Dissonanzen, die ihre rationale Urteilsfähigkeit beeinträchtigen.34 Aus solcherlei Rationalitätslücken wird unter ← 21 | 22 → anderem die Existenz von betrieblichen Führungsinstanzen begründet.35 Diese Führungsinstanzen unterliegen ihrerseits der Kontrolle durch interne bzw. externe Überwachungsorgane, insbesondere auch im Zusammenhang mit der Identifizierung und Bewältigung von Risiken.36 Nicht zuletzt die Anforderungen zur Corporate Governance zeigen diesbezüglich eine intensive Auseinandersetzung mit dem Problem der Überwachung von Führungsinstanzen.37

Sowohl in der betrieblichen Praxis als auch in der Literatur zeigt sich das Controlling als Überwachungsinstanz innerhalb der Unternehmensführung. Es stellt sich allerdings die Frage, in wieweit betriebliches Controlling nicht auch Risiko-Träger in sich ist. Diese Frage wird im Rahmen der Forschungsarbeit zum Controlling als Risiko-Träger untersucht. Somit stellen sich aus dieser Perspektive zwei Forschungsfragen:

Forschungsfrage 1. Warum kann sich das betriebliche Controlling als systemisch bedingter Risiko-Träger im Führungsgeschehen ausprägen, ohne dass dies den beteiligten Akteuren sichtbar wird?

Forschungsfrage 2. Kann im Rahmen der dialogischen Führung das betriebliche Controlling als Risiko-Träger vermieden bzw. bewältigt werden? ← 22 | 23 →

1.3 Zielsetzung und Vorgehensweise der Forschungsarbeit

Diese Forschungsarbeit zum Controlling verfolgt das Ziel, Konstellationen zu identifizieren, unter denen das betriebliche Controlling zum Risiko-Träger wird, sowie Optionen zur Bewältigung dieser Problemstellung im Rahmen eines dialogischen Führungsverständnisses abzuleiten.

Mittels des Ansatzes einer beobachtenden Perspektive soll der Blick auf risikobehaftete Handlungen des Controllings ermöglicht werden. Die Forschungsarbeit umfasst folgende Vorgehensweise:

Nach den Darlegungen zur Problemstellung, dem Praxis- und Forschungsdefizit sowie zu ihrer Zielsetzung wird das Strukturierungsmodell zur Bewältigung des Controllings als Risiko-Träger aufgezeigt.

Im Abschnitt »Unternehmensführung und Controlling« (Kapitel 2) werden beide Bezugsobjekte einer begrifflichen Bestimmung unterzogen und zueinander abgegrenzt. In der Folge wird das Controlling anhand seiner Aufgaben, Funktionen und Rollen beschrieben. Diese Bezugspunkte werden im Zuge der Identifizierung (Kapitel 5) und Bewältigung (Kapitel 6) des Controllings als Risiko-Träger wieder aufgenommen.

Der Abschnitt »Risiko und Controlling im Unternehmen« (Kapitel 3) umfasst die begriffliche und inhaltliche Auseinandersetzung mit dem Risiko als Erscheinungstatbestand der Unternehmensführung. Neben den rechtlichen Rahmenbedingungen zur Führung von Unternehmen wird aufgezeigt, wie der Gesetzgeber bzw. die betriebswirtschaftliche Forschung den Beitrag des Controllings zur Risikobewältigung sehen. Dies ermöglicht, in einer grundsätzlichen Skizzierung das Controlling als Risiko-Träger zu beschreiben.

Mit dem Abschnitt zum theoretischen Rahmen des Controllings als Risiko-Träger (Kapitel 4) werden die Theoriebezüge der Forschungsarbeit hergestellt. Damit wird die methodische Herleitung zum Controlling als Risiko-Träger (Kapitel 5) fundiert. Innerhalb dieses Abschnittes erfolgt die Ableitung des Controllings als Risiko-Träger.

Auf dieser Basis setzt der Abschnitt zur dialogischen Führungs als Lösungsansatz zur Bewältigung des Controllings als Risiko-Träger (Kapitel 6) auf. Bezugspunkt ist hierbei das dialogische Verständnis von Führung und daraus resultierende Veränderungen im Selbstverständnis von Führungskräften und ihrer sozialen Austauschbeziehungen im Führungsgeschehen. Das Kapitel schließt mit der Darlegung grundsätzlicher Optionen zum Umgang mit dem Controlling als Risiko-Träger.

Die Forschungsarbeit schließt mit einer zusammenfassenden Darstellung zur Identifizierung und Bewältigung der Problemstellung »Controlling als Risiko-Träger« ← 23 | 24 → und gibt einen Ausblick auf weiteren Forschungsbedarf zu diesem Problemfeld.

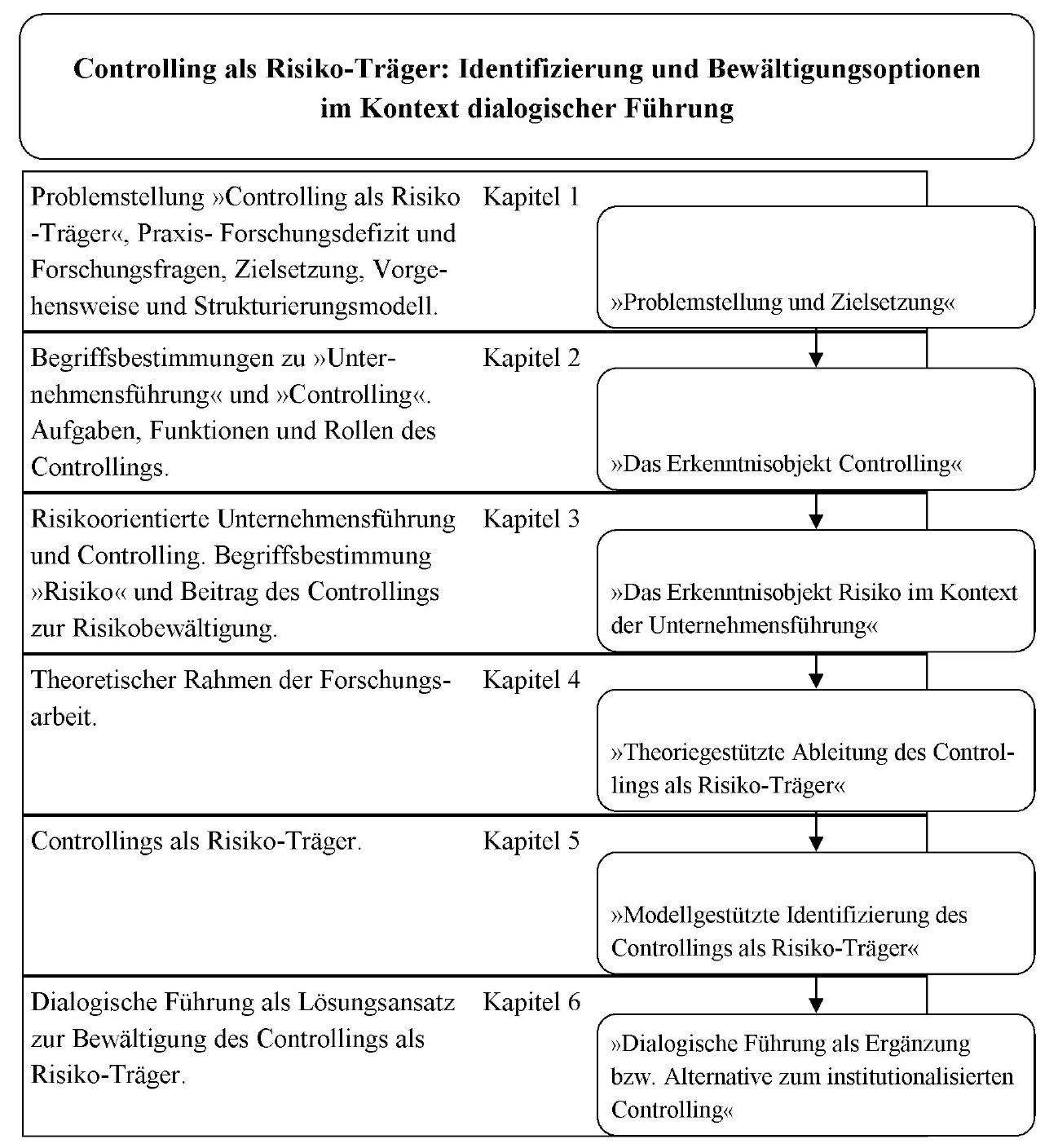

Abbildung 2: Aufbau der Forschungsarbeit

1.4 Theoretisches Lösungsmodell

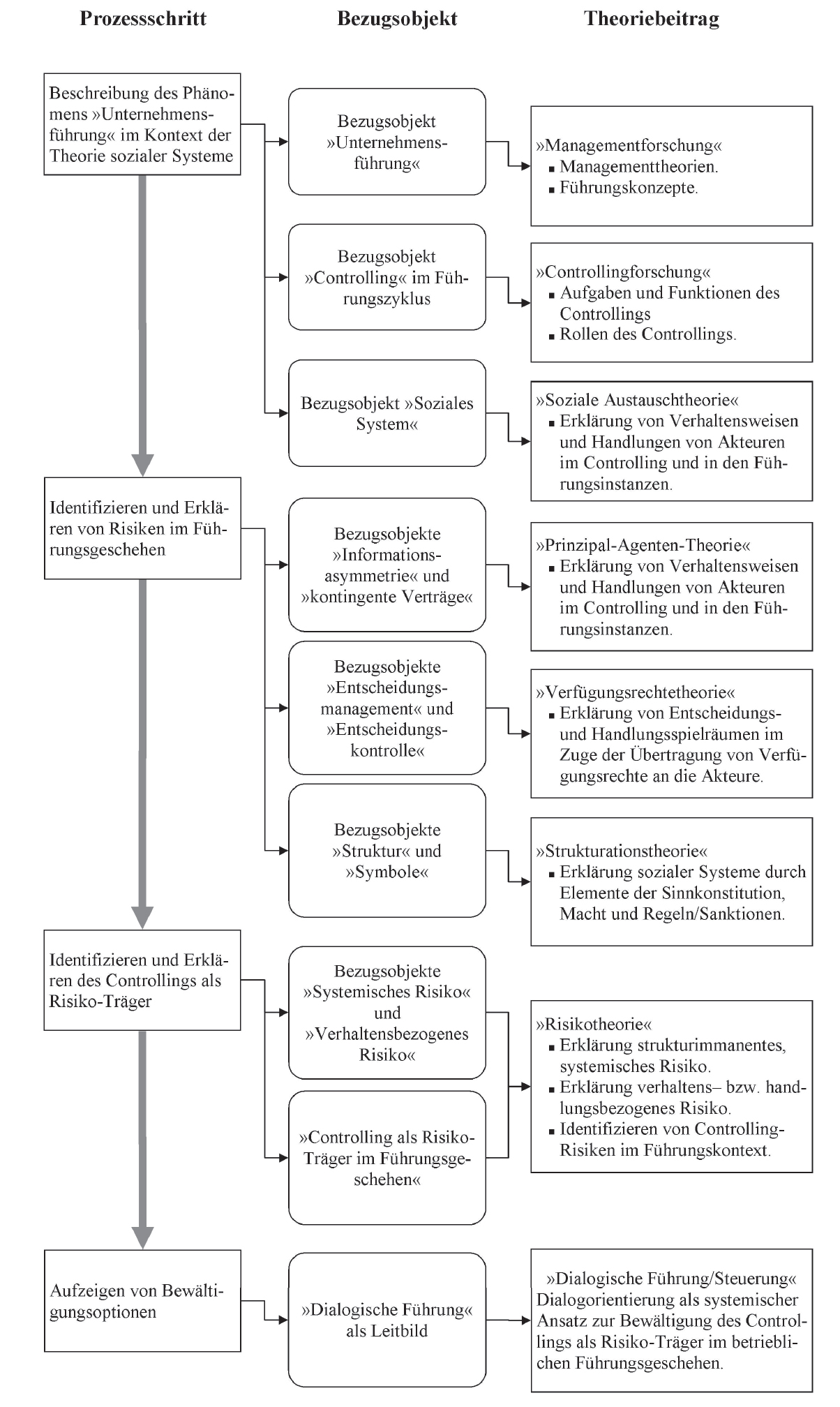

Ausgangsbasis der Forschungsarbeit ist das institutionelle Controlling als Risiko-Träger innerhalb der Steuerung des sozialen Systems »Unternehmen«. Mit dieser Problemformulierung sind die Bezugsobjekte des Lösungsmodells determiniert.

Im Zentrum der Betrachtung steht das Erkenntnisobjekt »Controlling« und seine Aufgaben, Funktionen und Rollen innerhalb des Führungsgeschehens. ← 24 | 25 → Auf dieses Erkenntnisobjekt greift der theoretische Rahmen bzw. Praxisbezug zurück, um das Controlling als Risiko-Träger zu identifizieren und Optionen zur Problembewältigung abzuleiten.

Dabei wird mit Hilfe einer systematischen Beobachtungsperspektive38 auf die sozialen Austauschbeziehungen39 und -prozesse der Akteure im Controlling und in den Führungsinstanzen die Identifizierung und Erklärung des Controllings als Risiko-Träger möglich. Auf dieser Basis lassen sich systemische bzw. verhaltensbezogene Risiken des institutionalisierten Controllings aufzeigen und den betroffenen Akteuren erläutern. Schließlich erlaubt diese Beobachtungsperspektive auch, Optionen zur Bewältigung des Controllings als Risiko-Träger aufzuzeigen.

Diese Forschungsarbeit soll einen Beitrag zur Bewältigung des Controllings als Risiko-Träger leisten. Um das Controlling als Risiko-Träger transparent zu machen, wird die Perspektive der »Beobachtung zweiter Ordnung« eingenommen.40 Eine solche Beobachtungsperspektive ermöglicht das Sichtbarmachen von »blinden Flecken«, die den betreffenden Akteuren systembedingt verschlossen sind.41 Mit den Bezugsobjekten des systemischen42 und des verhaltensbezogenen43 ← 25 | 26 → Risikos wird eine Perspektive auf die Handlungen der Akteure »Controlling« und »Führungsinstanzen« gewählt.

Sowohl die Akteure in den Führungsinstanzen als auch im Controlling können ihre eigenen Handlungen nur bedingt beobachten. Diese Handlungen können zu systemischen Risiken führen, die beiden Akteuren nicht erkennbar sind. Mittels einer systematischen Beobachtungsperspektive können diese blinden Flecken sichtbar gemacht und bewältigt werden.44

Die Sicht auf Unternehmen als soziale Systeme bezieht sich auf die beteiligten Akteure mit ihren unterschiedlichen Bedürfnissen, Fähigkeiten und Zielsetzungen.45 Damit wird das wechselseitige Beziehungsgeflecht dieser Akteure innerhalb ihres sozialen Systems in den Vordergrund gestellt.46 Das Controlling als Risiko-Träger kann aus dieser Perspektive heraus als systemisches Problem erklärt werden. Das heißt, dass Risiken den beteiligten Akteuren aufgrund der konzeptionellen Gestaltung von Aufgaben und Funktionen des institutionalisierten Controllings nicht erkennbar sind. Im Rahmen ihrer sozialen Austauschbeziehungen bewegen sich Führungsinstanzen und Controlling innerhalb eines gemeinsam gestalteten und gelebten Systems.47 Sowohl ihre Erwartungen als auch ihre Handlungen prägen und reproduzieren dieses System.48

Die nachstehende Abbildung 3 fasst die Strukturierung des theoretischen Lösungsmodells zusammen. ← 26 | 27 →

Abbildung 3: Strukturierung des Lösungsmodells

1 Vgl. Binder, Christoph (2006): Die Entwicklung des Controllings als Teildisziplin der Betriebswirtschaftslehre, Wiesbaden: Deutscher Universitäts-Verlag, S. 20ff. (Entwicklung der Anzahl von Controlling-Lehrstühlen und Publikationen zu Controlling-Themen bzw. Stellenanzeigen zu Controlling-Stellen im deutschsprachigen Raum); Schäffer, Utz/Binder, Christoph/Gmür, Markus (2006): Struktur und Entwicklung der Controllingforschung – Eine Zitations- und Kozitationsanalyse in deutschsprachigen wissenschaftlichen Zeitschrift von 1973 bis 2003, Zeitschrift für Betriebswirtschaft, Jg. 76, Heft 4, April 2006, S. 395–440, S. 401ff. (zum Anstieg von Publikationen, die sich mit Themen des Controllings befassen).

2 Vgl. Küpper, Hans U. (2008): Controlling. Konzeption, Aufgaben, Instrumente, 5., überarbeitete Auflage, Stuttgart: Schäffer-Poeschel Verlag, S. 463ff. (Bereichs-, Marketing-, Logistik-, Personal-, Investitions-Controlling); Reichmann, Thomas (2006): Controlling mit Kennzahlen und Management-Tools. Die systemgestützte Controlling-Konzeption, 7., überarbeitete und erweiterte Auflage, München: Verlag Franz Vahlen, S. 109ff. (u. a. Beschaffungs-, Produktions-, Finanz-, Konzern-Controlling).

3 Vgl. Hoffjan, Andreas/Kolberg, Anja/Ufer, Heinz-Werner (2010): Controllingeffizienz in der Praxis – Effizienzverständnis, Einflussfaktoren, Maßnahmen, ZfCM – Zeitschrift für Controlling und Management, Jg. 54, Heft 2, April 2010, S. 96–101, S. 96.

4 Vgl. Horváth, Péter (2009): Controlling, 11., vollständig überarbeitete Auflage, München: Verlag Franz Vahlen, S. 125 (Controlling als Unterstützungsfunktion der Führung); Reichmann 2006, S. 13 (Controlling als zielbezogene Unterstützung in der Führung); Weber, Jürgen/Schäffer, Utz (2008): Einführung in das Controlling, 12., überarbeitete und aktualisierte Auflage, Stuttgart: Schäffer-Poeschel Verlag, S. 15, S. 34 (Controlling als Counterpart der Führungsinstanzen).

5 Vgl. Winter, Peter (2007): Risikocontrolling in Nicht-Finanzunternehmen. Entwicklung einer tragfähigen Risikocontrolling-Konzeption und Vorschlag zur Gestaltung einer Risikorechnung, Lohmar-Köln: Josef Eul Verlag, S. 54.

6 Vgl. Winter, Peter (2008): Controlling-Konzeptionen revisited. Definition von Anforderungskriterien an Controlling-Konzeptionen und Thesen für die konzeptionelle Controlling-Forschung, München, Universität München, MPRA Paper Nr. 10503, verfügbar auf: http://mpra.ub.uni-muenchen.de/10503/, Stand: 16.10.2010, S. 23 (Bereitstellung von Faktenwissen über das Berichtswesen); Rissbacher, Clemens/Rissbacher, Christof/Messner, Martin (2008): Zur Rolle des Controllings im Reorganisationsmanagement. Überlegungen auf Basis einer Fallstudie, ZfCM – Zeitschrift für Controlling und Management, Jg. 52, Heft 2, April 2008, S. 116–122, S. 120 (Methodenwissen und soziale Kompetenz von Controllern); Weber/Schäffer 2008, S. 41 (Methodenwissen des Controllings zur Erhöhung der Führungsqualität); Küpper 2008, S. 568ff. (Anforderungen an das Fakten- und Methodenwissen im Controlling).

7 Vgl. Küpper 2008, S. 47.

8 Vgl. Weber/Schäffer 2008, S. 38ff.

9 Vgl. Deyhle, Albrecht/Kottbauer, Markus/Pascher, Dietmar (2010): Manager und Controlling. Kompaktes Controllingwissen für Führungskräfte, Freiburg, Br., Wörthsee: Verlag für ControllingWissen, S. 28/30.

10 Vgl. Deyhle/Kottbauer et al. 2010, S. 27; Link, Jörg (2009): Führungssysteme. Strategische Herausforderung für Organisation, Controlling und Personalwesen, 4., überarbeitete und erweiterte Auflage, München: Verlag Franz Vahlen, S. 7 (Kontrolle als Element der Führungstätigkeit), S. 129 (Führungssystem); Kieser, Alfred/Walgenbach, Peter (2007): Organisation, 5., überarbeitete Auflage, Stuttgart: Schäffer-Poeschel Verlag, S. 32.

Details

- Seiten

- 482

- Erscheinungsjahr

- 2017

- ISBN (Hardcover)

- 9783631713792

- ISBN (PDF)

- 9783631713914

- ISBN (ePUB)

- 9783631713921

- ISBN (MOBI)

- 9783631713938

- DOI

- 10.3726/b10604

- Sprache

- Deutsch

- Erscheinungsdatum

- 2019 (April)

- Schlagworte

- Risikomanagement Management Unternehmensführung Soziales System Dialog Betriebspädagogik

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2017. 482 S., 41 s/w Abb.

- Produktsicherheit

- Peter Lang Group AG