Das öffentlich-rechtliche Bankensystem

Bestandsaufnahme, Rechtfertigung und aktuelle Probleme

Zusammenfassung

Leseprobe

Inhaltsverzeichnis

- Cover

- Titel

- Copyright

- Autorenangaben

- Über das Buch

- Zitierfähigkeit des eBooks

- Vorwort

- Inhaltsverzeichnis

- I. Einleitung

- II. Marktbedeutung

- III. Derzeitige rechtliche Struktur des öffentlich-rechtlichen Bankensystems

- 1. Die Sparkassen

- a) Die rechtliche Struktur der Sparkassen

- b) Das Regionalprinzip als Ausfluss der rechtlichen Struktur der Sparkasse

- aa) Grundsätzliches zum Regionalprinzip

- bb) Ausnahmen vom Regionalprinzip und deren rechtliche Legitimation

- aaa) Errichtung von Zweigstellen außerhalb des Gewährträgergebiets

- aaaa) Die kommunale Selbstverwaltungsgarantie

- bbbb) Anwendung dieser Grundsätze auf die Frage der Zulässigkeit der Errichtung von Zweigstellen in anderen Gemeindegebieten

- bbb) Kreissparkassen

- c) Fusionen und der Bezug von Fusionen auf das Trägergebiet

- d) Aktuelle Entwicklungen im Sparkassenrecht; Beteiligungen

- e) Zusammenfassung

- 2. Die rechtliche Struktur der Landesbanken

- a) Rechtliche Organisation der Landesbanken

- b) Regionalprinzip bei den Landesbanken?

- c) Zusammenfassung

- IV. Die Geschichte des öffentlich-rechtlichen Bankensystems

- 1. Die Anfänge der Sparkassen

- 2. Eine Weichenstellung – Das preußische Sparkassenreglement von 1838

- 3. Die Sparkassen in der zweiten Hälfte des 19. Jahrhunderts

- 4. Spannungen zwischen den verschiedenen Bankengruppen

- a) Das Verhältnis der Sparkassen zu den privaten Banken

- b) Das Verhältnis der Sparkassen zu den Genossenschaftsbanken

- 5. Die Entwicklung der Landesbanken in dieser Zeit

- 6. Die Entwicklung der öffentlich-rechtlichen Kreditinstitute im 20. Jahrhundert

- a) Die Entwicklung bis zum Zweiten Weltkrieg

- b) Die Sparkassen und Landesbanken während des Dritten Reichs und des Zweiten Weltkrieges

- c) Die Sparkassen und Landesbanken nach dem Zweiten Weltkrieg bis zur Wiedervereinigung

- aa) Die Sparkassen in Westdeutschland

- bb) Die Sparkassen in der DDR

- d) Die Sparkassenorganisation seit der Deutschen Wiedervereinigung bis heute

- 7. Bewertung, Zusammenfassung

- V. Intention für das Bereitstellen eines öffentlich-rechtlichen Bankensystems

- 1. Die Sparkassen

- a) Der öffentliche Auftrag

- aa) Gesetzlich normierte Aufgaben, die im öffentlichen Auftrag enthalten sind

- aaa) Förderung der Vermögensbildung breiter Bevölkerungsschichten

- bbb) Präsenz in der Fläche, Struktursicherungsfunktion

- ccc) Kreditversorgung (Förderungsfunktion) und Hausbankfunktion des Trägers

- aaaa) Kreditversorgung breiter Bevölkerungsschichten und insbesondere des Mittelstands

- bbbb) (Kredit-)Versorgung der öffentlichen Hand (Hausbankfunktion)

- ddd) Girokonto für Jedermann und allgemeiner Kontrahierungszwang

- eee) Das Wettbewerbsargument

- fff) Verpflichtung auf das Gemeinwohl

- ggg) Schuldnerberatung

- bb) Elemente des öffentlichen Auftrages, die nicht ausdrücklich in den Sparkassengesetzen enthalten sind

- aaa) Sicherungsfunktion

- bbb) Umsetzung zentralbankpolitischer Maßnahmen

- cc) Öffentlicher Auftrag und Gewinnerzielung

- b) Anpassen des öffentlichen Auftrages, Zusammenfassung

- 2. Die Landesbanken und Girozentralen

- a) Der öffentliche Auftrag

- b) Verbindung zum öffentlichen Auftrag der Sparkassen und Landesbanken

- c) Hausbankfunktion

- d) Wettbewerbsfunktion

- e) Struktursicherungsfunktion

- f) Weiche Faktoren

- g) Zusammenfassung

- VI. Argumente gegen das öffentliche Bankensystem

- 1. Allgemeine Gegenargumente

- a) Faktische Annäherung der verschiedenen Bankengruppen, Entfernung von den Grundwerten der Sparkassen

- b) Förderung der Vermögensbildung muss nicht durch Sparkassen erfolgen

- c) Versorgung in der Fläche bedarf nicht der Existenz des öffentlich-rechtlichen Bankensystems

- d) Sicherstellung der Kreditvergabe

- aa) Kreditvergabe an mittelständische Unternehmen

- bb) Kreditvergabe an die öffentliche Hand – Hausbankfunktion

- e) Bereitstellen eines Girokontos für Jedermann

- f) Stärkung des Wettbewerbs im Kreditgewerbe

- g) Gewinnabführung an die Träger kann nicht als Rechtfertigung dienen

- 2. Gegenargumente, die sich aus den Geschehnissen der jüngeren Vergangenheit ergeben, insbesondere die Geschehnisse um die SachsenLB

- 3. Bewertung, Zusammenfassung

- VII. Vergleich der Intention mit der Praxis der Gegenwart

- 1. Förderung der Vermögensbildung breiter Bevölkerungsschichten

- 2. Sicherungsfunktion

- 3. Kreditversorgung

- 4. Girokonto für Jedermann

- 5. Orientierung am Gemeinwohl

- 6. Präsenz in der Fläche

- 7. Das Wettbewerbsargument

- 8. Weiche Faktoren

- 9. Die Aufgaben der Landesbanken in der Praxis

- 10. Zusammenfassung

- VIII. Vergleich: Das Bankensystem in Großbritannien

- 1. Überblick

- 2. Probleme in der Versorgung der Bevölkerung mit Bankdienstleistungen in Großbritannien

- 3. Versuche, den Problemen entgegenzutreten

- 4. Bewertung, Zusammenfassung

- IX. Die US-Immobilienkrise

- X. Rechtfertigung des öffentlich-rechtlichen Bankensystems

- 1. Notwendigkeit einer Rechtfertigung des Systems

- a) Privatautonomie des Staates

- b) Wirtschaftspolitische Neutralität des Grundgesetzes

- c) Verfassungsrechtliches Subsidiaritätsprinzip des Grundgesetzes

- d) Beschränkung des öffentlichen Wirtschaftshandelns aus Grundrechten

- e) Beschränkung öffentlicher Wirtschaftstätigkeit aus dem Rechtsstaatsprinzip

- f) Das Gemeinwohl als Ausfluss des Republikprinzips

- g) Einfluss des Sozialstaatsprinzips

- h) Beschränkung öffentlicher Wirtschaftstätigkeit durch das Verhältnismäßigkeitsprinzip

- i) Beschränkung öffentlicher Wirtschaftstätigkeit in formeller Hinsicht durch den Gesetzesvorbehalt

- j) Pflicht des Staates zum Handeln aus dem Untermaßverbot?

- k) Beschränkung öffentlicher Wirtschaftstätigkeit aus Unionsrecht

- aa) Relevante Vorgaben des EU-Arbeitsweisevertrages

- bb) Die unionsrechtliche Definition des Unternehmens im Wettbewerbsrecht

- cc) Der auf Gemeinschaftsrecht beruhende Streit über die Sparkassen und Landesbanken; das Beihilferecht des EU-Arbeitsweisevertrages

- dd) Direkte Beihilfen im Zusammenhang mit der Wirtschaftskrise

- ee) Zusammenfassung Unionsrecht

- l) Zusammenfassung Rechtfertigungserfordernisse

- 2. Zulässiger Zweck des Handelns; Rechtfertigung

- a) Anwendbarkeit der Vorschriften der Gemeindeordnungen auf die Sparkassen

- b) Versuche den öffentlichen Zweck zu fassen; Rechtsprechung des Bundesverfassungsgerichts

- c) Erkenntnisse aus dem Gemeinwohl

- d) Mögliche Zwecke staatlichen Wirtschaftshandelns

- e) In concreto: Rechtsprechung zu dem öffentlichen Auftrag der Sparkassen

- f) Zusammenfassung der Vorgaben an den öffentlichen Zweck staatlichen Wirtschaftshandelns

- g) Anwendung des vorher Gesagten auf die Sparkassen und Landesbanken, Rechtfertigung?

- aa) Zusammenfassung der tatsächlichen Situation der Sparkassen, Vorliegen gewichtiger Zwecke des Gemeinwohls

- aaa) Versorgung in der Fläche und das Wettbewerbsargument

- bbb) Sicherungsfunktion

- ccc) Kreditversorgung

- ddd) Das Girokonto für Jedermann

- eee) Förderung der Vermögensbildung

- fff) Bindung an das Gemeinwohl

- ggg) Bewertung

- bb) Zusammenfassung der tatsächlichen Situation der Landesbanken, Vorliegen gewichtiger Zwecke des Gemeinwohls

- aaa) Eigene Verfolgung von Gemeinwohlzielen, Nähe zu dem öffentlichen Auftrag der Sparkassen

- bbb) Bewertung

- cc) Abschließende Bewertung, Verhältnismäßigkeit im engeren Sinne

- XI. Aufsicht über die Sparkassen und Landesbanken

- 1. Bisherige Aufsichtstruktur für alle Kreditinstitute

- a) Die Ziele der Bankenaufsicht durch das KWG

- b) Die von der Bankenaufsicht zu prüfenden Vorgaben – insbesondere die Kontrolle und die Überprüfung der Risiken aus dem Investmentbankengeschäft

- c) Basel II, Basel III

- d) Zusammenfassung

- 2. Die besondere Aufsicht über die Sparkassen und Landesbanken

- a) Rechtsgrundlagen für die eigene staatliche Aufsicht über die öffentlich-rechtlichen Kreditinstitute

- b) Rechtsnatur der Aufsicht über die öffentlich-rechtlichen Kreditinstitute

- aa) Geschichte der Sparkassenaufsicht; Rechtsaufsicht oder Fachaufsicht

- bb) Die heutige Aufsicht über die Sparkassen und Landesbanken

- c) Wäre ein Einschreiten der Staatsaufsicht auf der Grundlage der für die Landesbanken relevanten Regelungen hinsichtlich der kritischen Geschäfte der Landesbanken in den USA geboten und möglich gewesen?

- d) Wäre ein Einschreiten der Aufsicht aufgrund anderer Rechtsverletzungen möglich gewesen?

- e) Zusammenfassung

- XII. Die innerbetriebliche Aufsicht über die Geschäftstätigkeit der öffentlich-rechtlichen Institute

- 1. Die bisherige Struktur der Verwaltungsräte und deren Stellung im Unternehmen Sparkasse bzw. Landesbank

- 2. In concreto: Die Überwachungsfunktion des Verwaltungsrates

- a) Überprüfung der Rechtmäßigkeit

- b) Überprüfung der Zweckmäßigkeit

- aa) Ansicht Schlierbachs

- bb) Ansicht Füntens

- cc) Ansicht Lutters

- dd) Ansicht Völters

- ee) Durchführung der Überwachung

- ff) Eigene Ansicht/Auswertung/Rückschlüsse für die vorliegende Untersuchung

- 3. Die Besetzung des Verwaltungsrates und Reformbestrebungen in diesem Zusammenhang

- a) Bisherige Mitgliederstruktur im Verwaltungsrat

- b) Zusammensetzung des Verwaltungsrates

- c) Reformbestrebungen

- aa) Vorschlag zur Änderung des Sparkassengesetzes in Bayern

- bb) Vorschlag zur Änderung des Landesbankgesetzes in Bayern

- cc) Bewertung der Reformbestrebungen

- dd) Zusammenfassung

- 4. Reformbestrebungen der Bundesregierung

- a) Geäußerte Kritik zu der geplanten Gesetzesänderung

- b) Eigene Bewertung des Gesetzesentwurfes, Zusammenfassung

- XIII. Übernahmen von öffentlich-rechtlichen Kreditinstituten durch private Träger und Privatisierung

- 1. Gibt es eine Pflicht des Staates, ein eigenes öffentlich-rechtliches Bankensystem vorzuhalten?

- a) Pflicht des Vorhaltens eines öffentlich-rechtlichen Bankensystems aus der Sozialstaatlichkeit

- aa) Vertretene Ansichten hierzu

- bb) Eigene Stellungnahme

- b) Ergebnis

- 2. Verwendung der Erlöse

- 3. Kommunalbankverbot

- 4. Rechtliche Probleme, die einzelnen Formen des Verkaufs bzw. der Privatisierung betreffend

- 5. Einzelne Übernahmemöglichkeiten

- a) Die Umwandlung der Sparkasse oder Landesbank in eine Aktiengesellschaft

- aa) Beschreibung des Modells

- bb) Rechtliche Fragestellungen

- aaa) Gesetzliche Grundlage für die Umwandlung in eine Aktiengesellschaft

- bbb) Problem: Fortführung der Bezeichnung Sparkasse nach der Umwandlung der Sparkasse in eine Aktiengesellschaft

- aaaa) Erste Ansicht: Die Bezeichnung Sparkasse kann nicht fortgeführt werden

- bbbb) Zweite Ansicht: Die Bezeichnung Sparkasse kann fortgeführt werden

- cccc) Eigene Ansicht

- cc) Sachdienlichkeit des Modells

- b) Der Asset-Deal

- aa) Beschreibung

- bb) Rechtliche Fragestellungen

- aaa) Kommunalrechtliche Fragen

- bbb) Sparkassenrechtliche Fragen

- aaaa) Schränken die Sparkassengesetze einen Verkauf der Sparkasse ein?

- aaaaa) Erste Ansicht: Die Sparkassengesetze verbieten einen Verkauf und eine Auflösung der Sparkasse durch die Gemeinde

- bbbbb) Zweite Ansicht: Die Sparkassengesetze verbieten einen Verkauf und die Auflösung einer Sparkasse nicht

- ccccc) Eigene Stellungnahme

- bbbb) Wäre eine Änderung der Sparkassengesetze dergestalt, dass der Verkauf einer Sparkasse nur dann möglich wäre, wenn eine Vereinigung mit einer anderen Sparkasse fehlgeschlagen wäre, rechtmäßig?

- aaaaa) Die kommunale Selbstverwaltungsgarantie

- bbbbb) Beurteilung der Gesetzesänderung anhand der kommunalen Selbstverwaltungsgarantie

- cccc) Zustimmung der Aufsichtsbehörde

- aaaaa) Erste Ansicht: Bei der Zustimmung der Aufsichtsbehörde handele es sich weitgehend um eine Ermessensentscheidung der Aufsichtsbehörde

- bbbbb) Zweite Ansicht: Die Zustimmung der Aufsichtsbehörde sei keine Ermessensentscheidung, sondern eine gebundene Entscheidung, die nur bei einer rechtswidrigen Auflösung der Sparkasse versagt werden kann

- ccccc) Eigene Stellungnahme

- ccc) Kann die Aufsichtsbehörde auf die Verkaufspläne mit einer Zwangsvereinigung reagieren?

- ddd) Anforderungen aus dem Kreditwesengesetz

- eee) Übergang des Kundenstammes

- cc) Eigene Bewertung des Asset-Deals

- c) Der Share-Deal

- aa) Beschreibung des Modells

- bb) Rechtliche Fragestellungen

- cc) Sachdienlichkeit des Modells, eigene Bewertung

- d) Das Holding-Beleihungsmodell

- aa) Beschreibung des Modells

- bb) Rechtliche Fragestellungen

- cc) Sachdienlichkeit des Modells

- dd) Abschließende eigene Bewertung des Modells

- e) Stille Beteiligungen, Genussrechtskapital

- f) Privatisierung von Nebenaufgaben

- 6. Zusammenfassung

- XIV. Vereinbarkeit des § 40 KWG mit Unionsrecht

- 1. Eingriff in die Grundfreiheiten des AEUV

- a) Bereichsausnahme des Art. 345 AEUV

- aa) Hintergrund der Regelung; Reichweite

- aaa) Rechtsprechung des EuGH

- bbb) Vertretene Ansichten in der Literatur

- ccc) Auslegung von Art. 345 AEUV; eigene Ansicht

- aaaa) Historische Auslegung des Art. 345 AEUV

- bbbb) Auslegung nach dem Wortlaut

- cccc) Teleologische Auslegung

- dddd) Systematische Auslegung

- eeee) Ergebnis

- bb) Der Bezeichnungsschutz aus § 40 KWG als Gegenstand der Bereichsausnahme des Art. 345 AEUV

- aaa) Erste Ansicht und Ansicht der Kommission: Art. 345 AEUV umfasst nicht den Bezeichnungsschutz aus § 40 KWG

- bbb) Zweite Ansicht: Art. 345 AEUV umfasst auch den Bezeichnungsschutz aus § 40 KWG

- ccc) Eigene Ansicht

- b) Verstoß gegen die Niederlassungsfreiheit

- aa) Einfluss des Vertrags von Lissabon

- bb) Schutzbereich der Niederlassungsfreiheit

- cc) Grenzüberschreitender Bezug

- dd) Verhältnis zur Kapitalverkehrsfreiheit

- ee) Eingriff

- aaa) Handeln eines Verpflichtungsadressaten

- bbb) Diskriminierung

- ccc) Verbot der Beschränkung durch unterschiedslose Maßnahmen

- ff) Ergebnis

- c) Verstoß gegen die Kapitalverkehrsfreiheit

- aa) Einfluss des Vertrages von Lissabon

- bb) Schutzbereich der Kapitalverkehrsfreiheit

- cc) Grenzüberschreitender Sachverhalt

- dd) Eingriff

- aaa) Handeln eines Verpflichtungsadressaten

- bbb) Beschränkungsverbot

- aaaa) Exkurs: Die Keck-Rechtsprechung

- bbbb) Exkurs Ende

- ee) Ergebnis

- 2. Rechtfertigung eines Eingriffs

- a) Allgemeines zur Rechtfertigung eines Eingriffs

- aa) Nicht-diskriminierende Anwendung der Vorschrift

- bb) Verfolgung von übergeordneten Zielen des Allgemeininteresses

- cc) Geeignetheit der Vorschrift

- dd) Erforderlichkeit der Regelung des § 40 KWG

- b) Ergebnis

- XV. Zusammenfassung

- Literaturverzeichnis

Zu Beginn der Arbeit an dieser Untersuchung im Jahr 2007 lag das öffentlich-rechtliche Bankensystem, hiermit ist die Sparkassengruppe gemeint, insbesondere die Sparkassen und Landesbanken, im Fokus des öffentlichen Interesses. Hieran hat sich bis heute nichts geändert, immer wieder findet man neue Schlagzeilen über diese Kreditinstitute in den großen Tageszeitungen.

In der Diskussion spielten insbesondere die Zukunft der WestLB und damit auch die Zukunft der Sparkassen eine Rolle. Auch die SachsenLB erntete aufgrund von Spekulationsgeschäften große Aufmerksamkeit.

Vereinzelt werden Stimmen laut, die fordern, das öffentlich-rechtliche Bankensystem abzuschaffen.1 Gerade in Zeiten, in denen auch diese Kreditinstitute nach Gewinnmaximierung streben und sich hierbei riskanten Geschäften bedienen, sei es unverantwortlich, diese Risiken dem Steuerzahler aufzubürden.2

Doch was ist geschehen? In der Vergangenheit hat das öffentliche Bankensystem, das im Wesentlichen in Gestalt der vielen regionalen Sparkassen, den Landesbausparkassen und an der Spitze durch die Landesbanken in Erscheinung tritt, seine Dienste ruhig und scheinbar durchaus erfolgreich verrichtet. Dies drückt sich augenscheinlich darin aus, dass die Sparkassen schon wiederholt das Ziel einer Übernahme waren.

Im Wesentlichen konzentriert sich die aktuelle Kritik auf die von den Landesbanken erwirtschafteten Verluste. Namentlich die WestLB musste aufgrund von Fehlspekulationen für das Jahr 2007 einen Verlust von EUR 1,6 Milliarden ausweisen.3 Ähnliches geschah bei der SachsenLB in der jüngeren Vergangenheit, weswegen eine Übernahme durch die Landesbank Baden-Württemberg erfolgte.

Zu erwähnen ist in diesem Zusammenhang auch der Streit zwischen der Bundesrepublik Deutschland und der EU-Kommission über die Frage, ob § 40 KWG mit Unionsrecht vereinbar ist. Dieser Streit entzündete sich im Rahmen der Verkaufsbemühungen hinsichtlich der Landesbank Berlin Holding AG.4

Diese Entwicklungen werfen eine Vielzahl von rechtlichen Fragen auf, deren Beantwortung teilweise noch nicht abschließend erfolgt ist. Vielen Fragen in diesem Zusammenhang nimmt sich die vorliegende Untersuchung an.

Ein Bestandteil der Arbeit soll es sein, zu prüfen, wie eine Übernahme eines öffentlich-rechtlichen Kreditinstitutes vollzogen werden kann, insbesondere, ob und wie eine Übernahme durch Private rechtlich möglich ist. ← 21 | 22 →

Auch sollen weitere aktuelle Entwicklungen beleuchtet werden, wie beispielsweise der Wegfall von Anstaltslast und Gewährträgerhaftung in diesem Bereich und die Gründe, die hierzu führten.

Es wird auch darauf eingegangen werden, inwiefern sich das Geschäftsfeld der Institute geändert hat und ob sich insbesondere die Sparkassen und Landesbanken nicht schon soweit an die Geschäftsbanken angenähert haben, dass es eigentlich keine Daseinsberechtigung für das System mehr gibt. Denn, wenn Private exakt die selben Leistungen in der selben Qualität erbringen können wie die Landesbanken und Sparkassen, würden die Leistungen der staatlichen Banken keinen Mehrwert für die Bevölkerung bieten.

Die Frage nach der Rechtfertigung des öffentlich-rechtlichen Bankensystems insgesamt bildet einen Schwerpunkt der Arbeit. Hier bedarf es auch einer Betrachtung der Geschichte der Sparkassen und Landesbanken sowie deren rechtlicher Struktur, um zu verstehen, welche Intentionen hinter der Gründung standen. Es wird zu fragen sein, ob diese Intentionen weiterhin als Rechtfertigung dienen können, oder ob etwa im Laufe der Zeit andere Gründe dieses Engagement der öffentlichen Hand rechtfertigen können oder ob es solche Gründe gar nicht mehr gibt.

Insbesondere muss in diesem Zusammenhang der Frage nachgegangen werden, woraus sich die pauschale Aussage ergibt, dass staatliches Handeln stets rechtfertigungsbedürftig sei. Möglicherweise ist es angebracht, diese Sichtweise zu ändern und es dem Staat zu gestatten, wie ein Unternehmer zu handeln.

Eventuell werden auch Stellen im System entdeckt, zu denken ist hier insbesondere an die Aufsichtsstruktur, die modifiziert werden sollten, um dem ursprünglichen Anspruch auch in Zukunft gerecht zu werden. In diesem Fall sollen Modifikationen, die der Verfasser ggf. für angezeigt hält, dargestellt werden.

Zudem soll auf aktuelle Probleme des Europarechts eingegangen werden, die das öffentlich-rechtliche Bankensystem betreffen. Hier ist vieles im Fluss, der Wegfall der Anstaltslast und der Gewährträgerhaftung waren ein Ausfluss dieses Konfliktes. ← 22 | 23 →

1 Spekulanten aus Verzweiflung.

2 Spekulanten aus Verzweiflung.

3 WestLB macht 1,6 Milliarden Euro Verlust.

4 Witte/Gregoritza, S. 151 f.

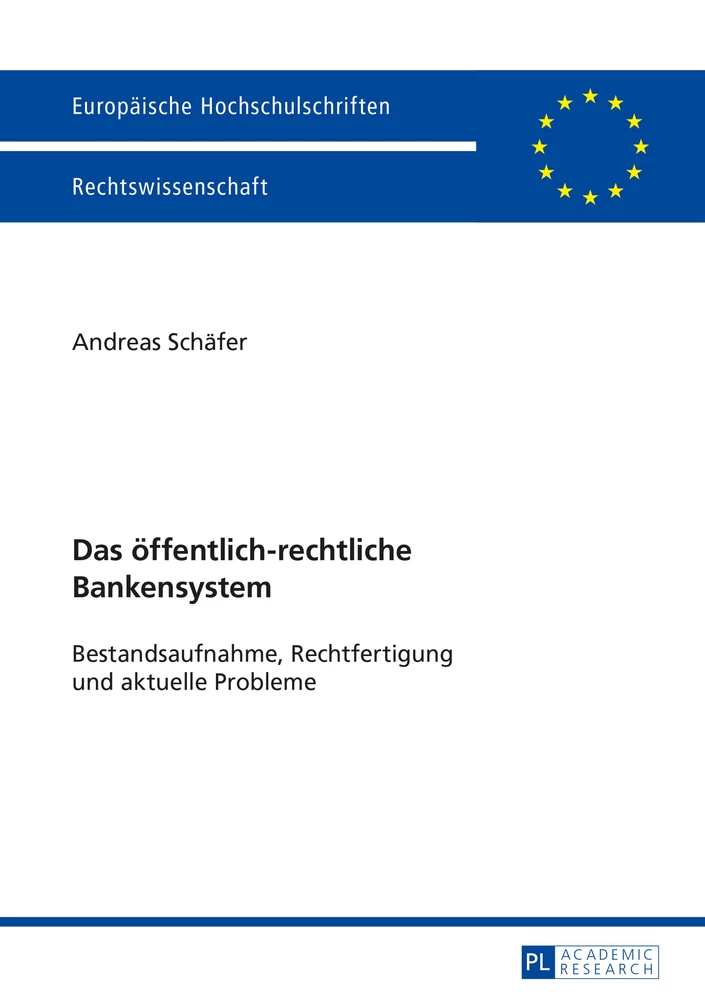

Insgesamt zeigt eine Erhebung aus dem Jahr 2000, dass der Marktanteil, unter ausschließlicher Berücksichtigung der Bilanzsumme, insgesamt unter den verschiedenen Bankengruppen relativ gleichmäßig verteilt ist:

Abbildung 15: Bilanzsumme.

Hieraus lassen sich nur geringe Rückschlüsse für den weiteren Gang der Arbeit ziehen. Vielmehr ist es notwendig, zu sehen, in welchen Bereichen die Sparkassen und Landesbanken besonders stark agieren und wo nicht.

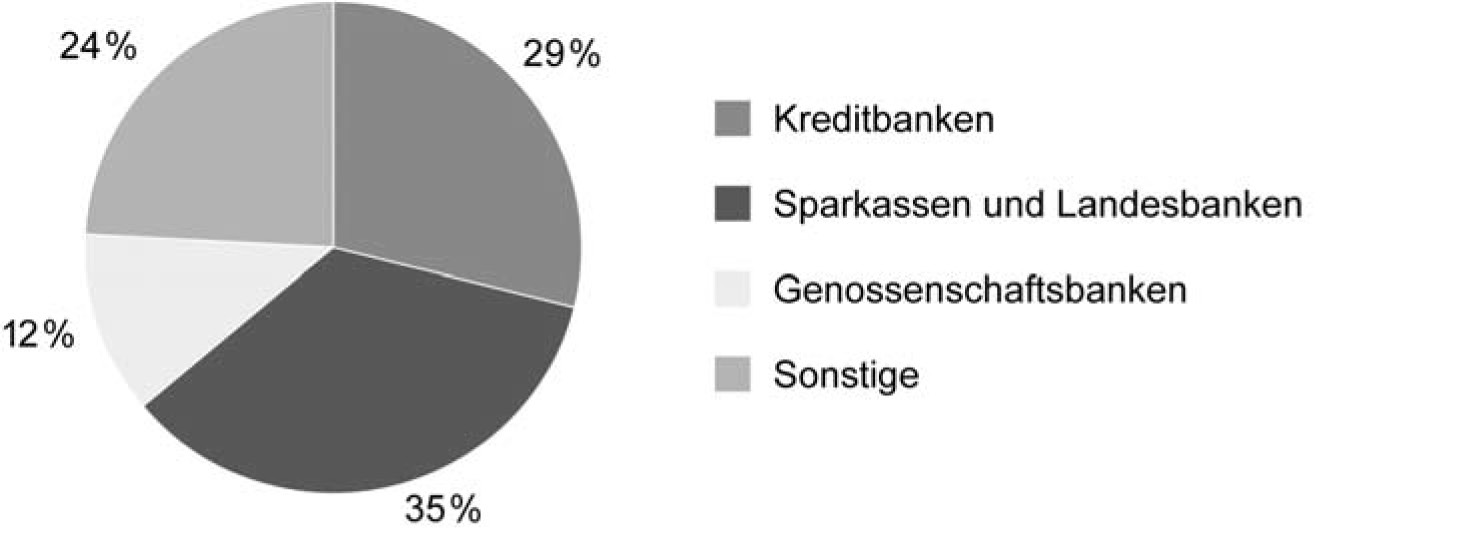

Erwartungsgemäß stark vertreten sind die Sparkassen nämlich im Bereich der Spareinlagen:

Abbildung 26: Spareinlagen.

Dies ist schon ein Indiz für die Schwerpunktsetzung der öffentlich-rechtlichen Akteure auf dem Kreditmarkt. Auch bei der Vergabe von Krediten an Unternehmer und Selbständige ist das Engagement der sogenannten Sparkassengruppe bemerkenswert. Hier besteht ein Marktanteil von über 40 %7, regional bei Privatkunden sogar darüber, so hält die Sachsen-Finanzgruppe einen durchschnittlichen Marktanteil von 50 %8.

Die Sparkassen in Nordrhein-Westfalen und Brandenburg können auf ein Kundenpotential von zusammen 12 Mio. Privatkunden zurückgreifen, was ungefähr den bundesweiten Kundenverbindungen der Postbank entspricht.9

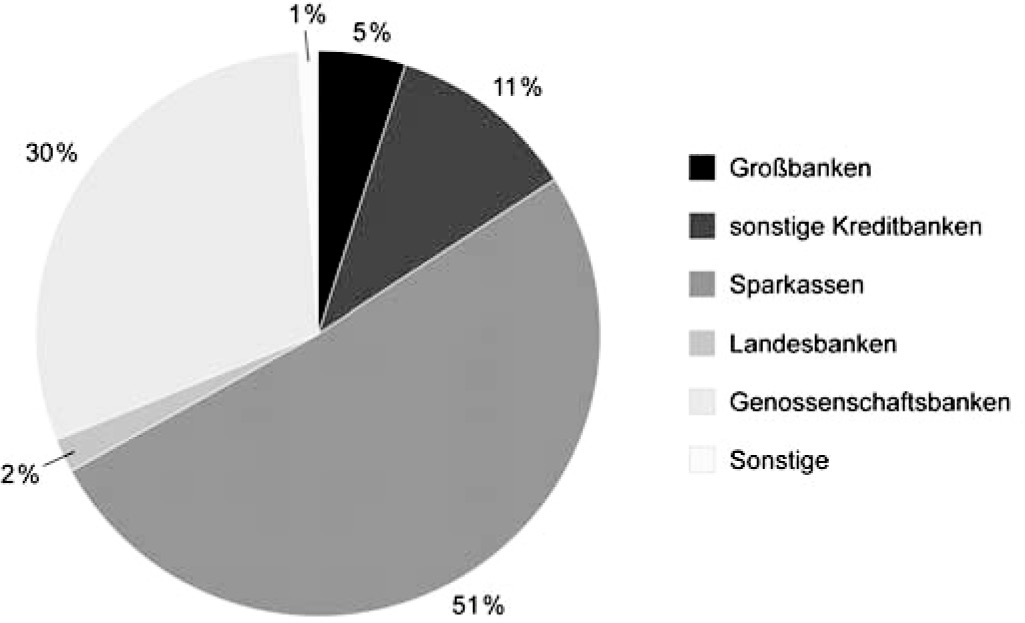

Umgekehrt treten die Sparkassen mit Dienstleistungen im Bereich von spekulativen Geschäften nahezu kaum in Erscheinung. Diese Geschäfte scheinen die Landesbanken für sie zu unternehmen, wie beispielsweise der Marktanteil bei Geschäften im Zusammenhang mit der Nutzung von Zins- und Wertpapierschwankungen zeigt:

Abbildung 3: Zins- und Währungsswaps10.

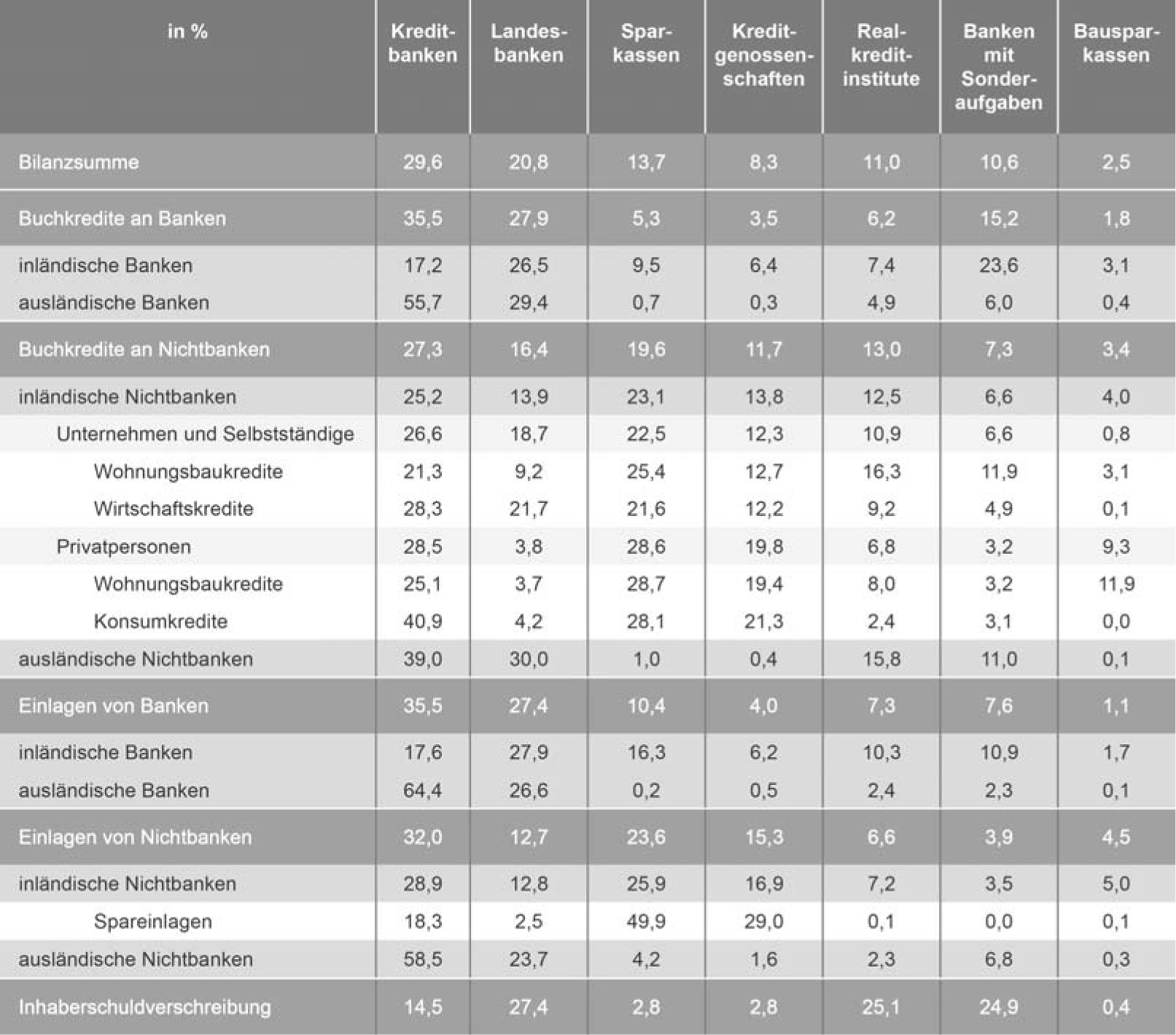

Aus diesen Untersuchungen zeigt sich bereits eine Fokussierung des Geschäftsgebietes der öffentlich-rechtlichen Banken. Betrachtet man nun die absoluten Marktanteile, so unterstreicht das Ergebnis einer Auswertung die Fokussierung auf bestimmte Bereiche: ← 24 | 25 →

Abbildung 411: Marktanteile der Bankengruppen.

Besonders aktiv sind die Sparkassen bei den Krediten an inländische Nichtbanken und im Bereich der Einlagen von Nichtbanken, insbesondere, wie schon gesehen, bei den Spareinlagen.

Die Tabelle zeigt auch die Aufgabenteilung zwischen den Sparkassen und den Landesbanken. Gerade Geschäfte mit Auslandsbezug und Geschäfte mit anderen Kreditinstituten werden innerhalb der Sparkassenorganisation von den Landesbanken abgewickelt. ← 25 | 26 →

← 26 | 27 →

5 Vgl. Gärtner, S. 28.

6 Vgl. Gärtner, S. 29.

7 DSGV Faktenpapier Nummer 19, Seite 9.

8 Sachsen-Finanzgruppe (SFG) stärkt Substanz der Verbundsparkassen.

9 Fischer, S. 541.

10 Vgl. Gärtner, S. 29.

11 Vgl. Marktanteile der Bankengruppen.

III. Derzeitige rechtliche Struktur des öffentlich-rechtlichen Bankensystems

Nachdem nun die tatsächliche Marktbedeutung der Sparkassen und Landesbanken angesehen wurde, erscheint es sinnvoll, zunächst darauf einzugehen, wie die Sparkassen und Landesbanken rechtlich organisiert sind.

a) Die rechtliche Struktur der Sparkassen

Die Sparkassen werden von ihren Errichtungskörperschaften regelmäßig12 als Anstalten des öffentlichen Rechts errichtet.13 Errichtungsträger sind Gebietskörperschaften, häufig Städte oder Landkreise, wodurch sich auch die Bezeichnung der Sparkasse als „Kreissparkasse“ oder „Stadtsparkasse“ erklärt. Diese rechtliche Organisation geben teilweise die Sparkassengesetze vor.14 Dass es sich bei den Sparkassen ungeachtet der gesetzlichen Anordnung nicht um Körperschaften, sondern um Anstalten des öffentlichen Rechts handelt, ergibt sich schon daraus, dass die Sparkasse Benutzer hat. Denn nach dem allgemeinen verwaltungsrechtlichen Unterscheidungsgrundsatz soll eine Körperschaft dann vorliegen, wenn das rechtliche Konstrukt über Mitglieder verfügt; eine Anstalt hingegen, wenn das Gebilde über Benutzer verfügt. Zudem ergibt sich die Anstaltseigenschaft aus der Abhängigkeit der Sparkassen von ihrem Gewährträger, aus der Rechtsfähigkeit und ihrer öffentlich-rechtlichen Grundlagen.15

Neben diesen Sparkassen, die „klassisch“ organisiert sind, bestehen in Deutschland sechs freie Sparkassen, die sich in Norddeutschland befinden und privatrechtlich organisiert sind; zwischenzeitlich durchweg in der Rechtsform der Aktiengesellschaft.16 Organisatorische Ausnahmen von der Sparkasse als rechtsfähige Anstalt des öffentlichen Rechts stellen die Berliner Sparkasse und die Braunschweigische Landessparkasse dar: Die Berliner Sparkasse, auf die im weiteren Verlauf der Arbeit ← 27 | 28 → detailliert einzugehen sein wird, stellt eine teilrechtsfähige Anstalt des öffentlichen Rechts dar, mit deren Trägerschaft die Landesbank Berlin AG beliehen wurde. Seit 2007 ist auch die Braunschweigische Landessparkasse eine teilrechtsfähige Anstalt. Sie gehört der Norddeutschen Landesbank an.

Neben den Ausnahmen der freien Sparkassen und der Sparkassen als teilrechtsfähigen Anstalten, gibt es Ausnahmen in der Trägerschaft. In diesen Fällen ist der Träger jedenfalls nicht unmittelbar eine Gebietskörperschaft. Zu nennen sind hier die sächsischen Kreissparkassen Mittweida, Freiberg und Aue-Schwarzenberg und die Sparkassen Vogtland, Mittleres Erzgebirge, Erzgebirge und Leipzig sowie die Ostsächsische Sparkasse Dresden, deren Träger jeweils der Sachsen-Finanzverband ist.

Die Frankfurter Sparkasse entstand aus der freien Frankfurter Sparkasse von 1822 und der Stadtsparkasse Frankfurt am Main. Die Frankfurter Sparkasse wurde aufgrund einer finanziellen Schieflage zunächst am 30.08.2005 in eine AG umgewandelt, um dann von der Landesbank Hessen-Thüringen erworben werden zu können. Mit Gesetz vom 01.07.2007 wurde die Frankfurter Sparkasse erneut in eine Anstalt des öffentlichen Rechts umgewandelt, deren Träger die Landesbank Hessen-Thüringen ist.

Eine weitere Ausnahme stellt die Sparkasse Bremerhaven dar, deren Träger die „Sparkassenstiftung Bremerhaven“ ist.17

b) Das Regionalprinzip als Ausfluss der rechtlichen Struktur der Sparkasse

aa) Grundsätzliches zum Regionalprinzip

Wenn man von den Sparkassen spricht, fällt häufig der Begriff des Regionalprinzips. Das Regionalprinzip ergibt sich letztlich aus der Bindung der Sparkasse an ihren Gewährträger. Denn die Kompetenz der von dem Träger erschaffenen Anstalt kann grundsätzlich nicht weiter gehen, als diejenige ihres Trägers, was auch die räumliche Kompetenz, also das Gewährträgergebiet, umfasst.18 Hinsichtlich der dargestellten Ausnahmen in der Trägerschaft ergibt sich das Regionalprinzip häufig direkt aus dem Gesetz, das die andere Trägerschaft zulässt.19 ← 28 | 29 →

bb) Ausnahmen vom Regionalprinzip und deren rechtliche Legitimation

Dennoch gibt es von dem oben dargestellten Grundsatz Ausnahmen. So ist es teilweise20 gestattet, dass die Sparkassen Zweigstellen außerhalb des Gewährträgergebietes errichten. Auch kann es im Falle eines Zusammenschlusses zweier Sparkassen dazu kommen, dass eine Sparkasse in verschiedenen Gewährträgergebieten geschäftlich aktiv wird. Zudem besteht bei den Kreissparkassen ein gewisses Problem hinsichtlich des Gewährträgergebiets, so kann beispielsweise eine kreisangehörige Gemeinde eine eigene Sparkasse errichten. In diesem Fall wäre der räumliche Geschäftsbereich der Kreissparkasse teilweise mit demjenigen der Sparkasse der kreisangehörigen Gemeinde deckungsgleich.

Auf diese Fragen und deren Rechfertigung ist näher einzugehen:

aaa) Errichtung von Zweigstellen außerhalb des Gewährträgergebiets

Betrachtet man den oben dargestellten Grundsatz des Regionalprinzips, so stellt die Errichtung einer Sparkassenzweigstelle außerhalb des Gewährträgergebiets ein Problem dar. Wie kann eine Sparkasse, die von ihrem Gewährträger im Rahmen seiner Kompetenzen, insbesondere im Rahmen seiner räumlichen Kompetenz, ihre Geschäftstätigkeit in einem Gebiet ausüben, das über die räumliche Kompetenz des Errichtungsträgers hinausgeht?

Die Lösung ergibt sich aus dem Gedanken, dass die Sparkassen zwar eng mit dem Gewährträger verbunden sind und deswegen grundsätzlich das Kommunalrecht sich in dem Sonderrecht der Sparkassen, also den Sparkassengesetzen, widerspiegelt. Allerdings ist diese Erkenntnis nicht abschließend. Denn die Sparkassen üben neben der Funktion, sich den Angelegenheiten der örtlichen Gemeinschaft anzunehmen, auch solche Aufgaben aus, die im staatlichen Interesse liegen.21

Teilweise scheint der Gesetzgeber der Ansicht zu sein, dass die Sparkassen diese staatlichen Aufgaben nicht erfüllen können, wenn sie einzig den Gemeinden bzw. den sie tragenden Gebietskörperschaften allgemein zugeordnet wären. Der Staat übt insofern eine Gestaltungskraft aus, die ihm aufgrund der Kompetenz zukommt, allgemein den Rechtsrahmen von Anstalten des öffentlichen Rechts zu regeln.22

Selbst wenn eine Gemeinde als Rechtsträger einer Sparkasse, etwa durch eine Satzungsänderung, an der räumlichen Erweiterung des Geschäftsgebietes „ihrer“ Sparkasse mitwirken müsste, könnte die Gemeinde aufgrund ihrer eingeschränkten räumlichen Kompetenz aus eigener Kompetenz heraus die Erweiterung des ← 29 | 30 → Geschäftsgebietes nicht veranlassen. Diese Kompetenzerweiterung beruht letztlich auf der staatlichen Entscheidung, sie unter bestimmten Voraussetzungen zuzulassen.23

Sofern daraus folgt, dass die Sparkasse eine Zweigstelle in dem Gebiet einer anderen Gebietskörperschaft errichtet, stellt sich allerdings die Frage, inwiefern diese andere Gebietskörperschaft, etwa eine angrenzende Gemeinde, in ihren Rechten verletzt wird. Hierbei ist insbesondere an die kommunale Selbstverwaltungsgarantie aus Art. 28 Abs. 2 GG zu denken.

Es fragt sich, welchen Schutz die kommunale Selbstverwaltungsgarantie bietet und wie und ob dieser Schutz ggf. eingeschränkt werden kann.

aaaa) Die kommunale Selbstverwaltungsgarantie

Wie es sich aus der Stellung des Art. 28 Abs. 2 GG im Grundgesetz ergibt, die Vorschrift findet sich im organisatorischen Teil des Grundgesetzes, handelt es sich bei der Selbstverwaltungsgarantie nicht um ein Grundrecht der Gemeinden auf eine Selbstverwaltung gegenüber dem Staat, sondern vielmehr um eine institutionelle Garantie der kommunalen Selbstverwaltung.24

Sie beinhaltet drei Komponenten:

- – Die Gemeinden und die Gemeindeverbände werden als institutionelle Rechtssubjekte geschützt.25

- – Die kommunale Selbstverwaltung erfährt durch Art. 28 Abs. 2 GG eine objektive Rechtsinstitutionsgarantie.26

- – Zudem wird den Kommunen eine subjektive Rechtsstellung garantiert, wonach sie in der Lage sind, sich gegen Angriffe auf diese Garantien durch den Staat zu wehren.27 Dies wird durch die Einräumung der Möglichkeit, Kommunalverfassungsbeschwerde zu erheben, gewährleistet. Die Kommunalverfassungsbeschwerde findet ihre Rechtsgrundlagen in Art. 93 Abs. 1 Nr. 4 b GG und § 91 BVerfGG.28

Die objektive Institutsgarantie vermittelt den Kommunen einen Aufgabenbereich, der grundsätzlich alle Angelegenheiten der örtlichen Gemeinschaft umfasst. In diesem Zusammenhang ist es den Gemeinden gestattet, die Geschäfte eigenverantwortlich zu führen.29 ← 30 | 31 →

Hieraus ergibt sich der gegenständliche Schutzbereich der kommunalen Selbstverwaltung: Sie umfasst grundsätzlich alle Angelegenheiten, die mit dem Zusammenleben der Menschen in örtlicher Gemeinschaft zusammenhängen. Geschützt sind also solche Angelegenheiten, die entweder einen spezifischen Bezug zur örtlichen Gemeinschaft haben oder in ihr wurzeln. Der Schutzbereich ist eröffnet, wenn die Angelegenheit das Zusammenleben oder das Zusammenwohnen der Menschen in der Gemeinde betrifft. Für diese Angelegenheiten besteht für die Gemeinden eine sog. „Allzuständigkeit“.30 Diese Maßgaben hat der Gesetzgeber bei der Verteilung von Zuständigkeiten zu beachten.

Angelegenheiten mit überörtlichem Charakter sind nicht von dem gegenständlichen Schutzbereich der kommunalen Selbstverwaltung umfasst, wobei Abgrenzungsprobleme entstehen können. Die Gemeinden verfügen also über einen eigenen Geschäftsbereich und darüber hinaus können sie ihre Aufgaben in diesem Bereich frei von staatlichen Weisungen in eigener Verantwortung erledigen. Dieser Kernbereich der kommunalen Selbstverwaltung wird häufig in einzelne typische Hoheiten aufgespaltet, die den Umfang des Bereiches, in dem die Kommunen eigenverantwortlich handeln können, verdeutlichen.

Klassischerweise kommen den Kommunen aus der kommunalen Selbstverwaltung die folgenden Hoheitsrechte zu:

- – Die Gebietshoheit

- – Die Personalhoheit

- – Die Finanzhoheit

- – Die Planungshoheit

- – Die Steuerhoheit

- – Die Satzungsgewalt der Gemeinde

Allerdings ist bei der Betrachtung der Weite des verfassungsmäßigen Schutzes der Gemeinde zu berücksichtigen, dass die Freiheit der Gemeinde nicht grenzenlos gewährt ist. Vielmehr können die Gemeinden die Garantie der kommunalen Selbstverwaltung nur soweit in Anspruch nehmen, wie es die Gesetze zulassen.31 Dies wird schon aus dem Wortlaut des Art. 28 Abs. 2 GG deutlich, wonach den Kommunen die darin gewährte Garantie im Rahmen der Gesetze gewährt wird.

Diese Einschränkung bezieht sich sowohl darauf, wie die Aufgabenerledigung erfolgt, als auch darauf, wie weit die Garantie gewährt wird.32

Dennoch kann der Gesetzgeber nicht unbegrenzt in die verfassungsmäßig garantierte kommunale Selbstverwaltung eingreifen. Denn aus dem Rechtsstaatsprinzip ergibt sich das Übermaßverbot, wonach Eingriffe in die kommunale Selbstverwaltung einer Rechtfertigung bedürfen. ← 31 | 32 →

In diesem Zusammenhang ist zu beachten, dass bei einem Eingriff in die garantierte kommunale Selbstverwaltung keine eigentliche Verhältnismäßigkeitsprüfung erfolgt, weil die Selbstverwaltungsgarantie, wie eingangs ausgeführt, nicht mit einem Grundrecht gleichzusetzen ist. Insbesondere ist das Verhältnis der Bürger gegenüber dem Staat ein anderes, als das der Kommunen gegenüber dem Staat. In der Rastede-Entscheidung hat das Bundesverfassungsgericht folglich richtigerweise davon abgesehen, eine eigentliche Verhältnismäßigkeitsprüfung durchzuführen. Stattdessen wurde auf eine anzustellende spezifische Prüfung verwiesen.33 In praktischer Hinsicht ähnelt diese spezifische Prüfung der Prüfung der Verhältnismäßigkeit, allerdings sind die verschiedenen Rollen von Bürgern und Kommunen zu beachten.34

Zudem ist zu beachten, dass Eingriffe in den Kernbereich der kommunalen Selbstverwaltung nicht möglich sind. Dieser Kernbereich stellt eine Eingriffsgrenze dar, die auch nicht durch Abwägung zu überwinden ist.35

Details

- Seiten

- 336

- Erscheinungsjahr

- 2015

- ISBN (Paperback)

- 9783631663615

- ISBN (PDF)

- 9783653057942

- ISBN (MOBI)

- 9783653962192

- ISBN (ePUB)

- 9783653962208

- DOI

- 10.3726/978-3-653-05794-2

- Sprache

- Deutsch

- Erscheinungsdatum

- 2015 (Juni)

- Schlagworte

- Landesbanken Aufsichtsrecht Kreditinstitute § 40 KWG Sparkassen

- Erschienen

- Frankfurt am Main, Berlin, Bern, Bruxelles, New York, Oxford, Wien, 2015. 336 S., 4 s/w Abb.

- Produktsicherheit

- Peter Lang Group AG